日志

中國(guó)醫(yī)美填充透明質(zhì)酸市場(chǎng)發(fā)展規(guī)模及格局特點(diǎn)

||

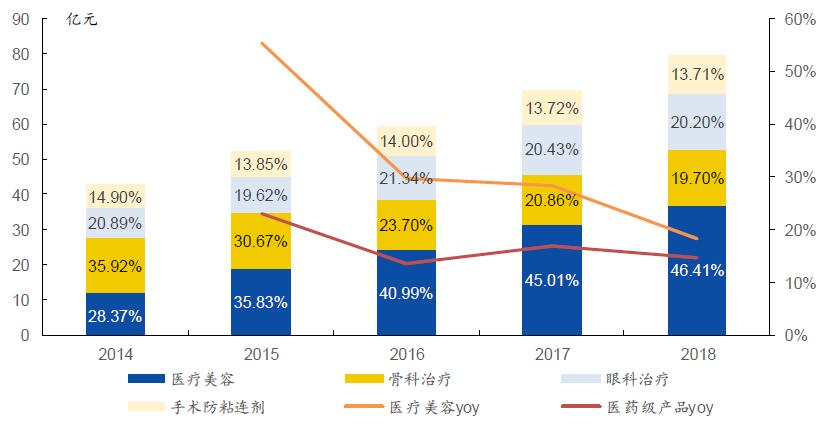

2018年我國(guó)醫(yī)美填充透明質(zhì)酸市場(chǎng)規(guī)模達(dá)到37億元,年復(fù)合增速持續(xù)維持在兩位數(shù)。根據(jù)中為慧數(shù)和南方醫(yī)藥經(jīng)濟(jì)研究所的數(shù)據(jù),我國(guó)醫(yī)藥級(jí)的透明質(zhì)酸終端產(chǎn)品市場(chǎng)規(guī)模從2014年的42.6億增長(zhǎng)到2018年的79.7億,,復(fù)合增速達(dá)17.0%,。微整形市場(chǎng)逐步受到市場(chǎng)的接受,,填充項(xiàng)目景氣度持續(xù)提升,根據(jù)2018年新氧大數(shù)

據(jù)顯示,,透明質(zhì)酸填充項(xiàng)目成為中美日等國(guó)最受歡迎的醫(yī)美項(xiàng)目,。受益于此,醫(yī)美填充應(yīng)用市場(chǎng)占比逐步提升,,從2014年的28.40%上升到2018年的46.42%,,市場(chǎng)規(guī)模已經(jīng)達(dá)到37億元。醫(yī)美應(yīng)用產(chǎn)品行業(yè)增速顯著超過(guò)整體醫(yī)用級(jí)其他領(lǐng)域應(yīng)用,,成為拉動(dòng)醫(yī)藥級(jí)透明質(zhì)酸市場(chǎng)的主要驅(qū)動(dòng)力,。

圖1.2014-2018年我國(guó)醫(yī)藥級(jí)透明質(zhì)酸終端市場(chǎng)情況

透明質(zhì)酸填充項(xiàng)目全球熱度持續(xù)上升,我國(guó)滲透率有望進(jìn)一步提升,。從全球范圍來(lái)看,,根據(jù)深圳萬(wàn)海格華管理咨詢有限公司數(shù)據(jù)顯示,2017年全球共發(fā)生857.2萬(wàn)例整形注射類醫(yī)美項(xiàng)目,,透明質(zhì)酸注射達(dá)329.8萬(wàn)例,,占比高達(dá)38.5%。從注射透明質(zhì)酸的市場(chǎng)滲透率來(lái)看,,根據(jù)2014年的數(shù)據(jù),,我國(guó)的透明質(zhì)酸滲透率處于低位,僅為0.18,,遠(yuǎn)低于中國(guó)臺(tái)灣(2.97),、意大利(2.35)、韓國(guó)(2.01),,仍有較大提升空間,。

圖2.2017年透明質(zhì)酸填充項(xiàng)目全球完成例數(shù)

圖3.透明質(zhì)酸填充項(xiàng)目我國(guó)滲透率有提升空間

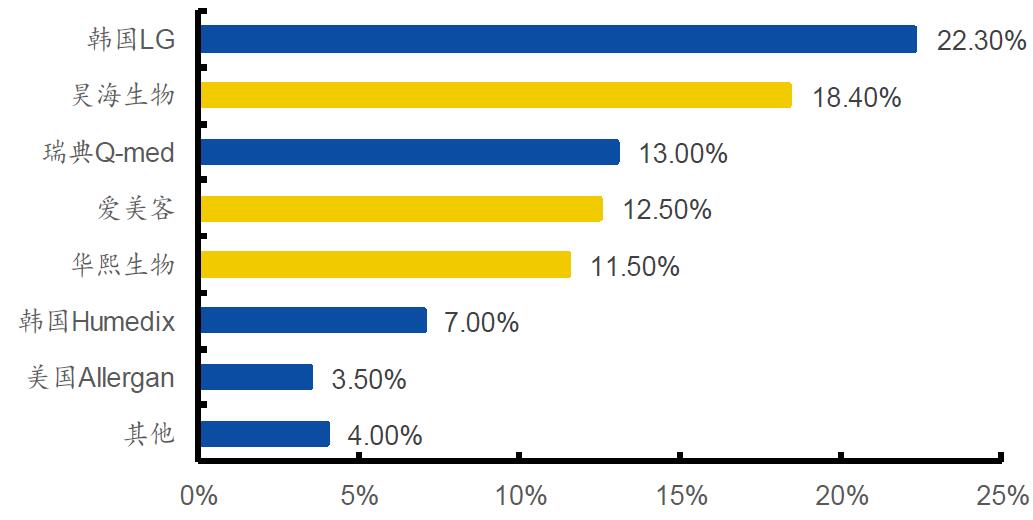

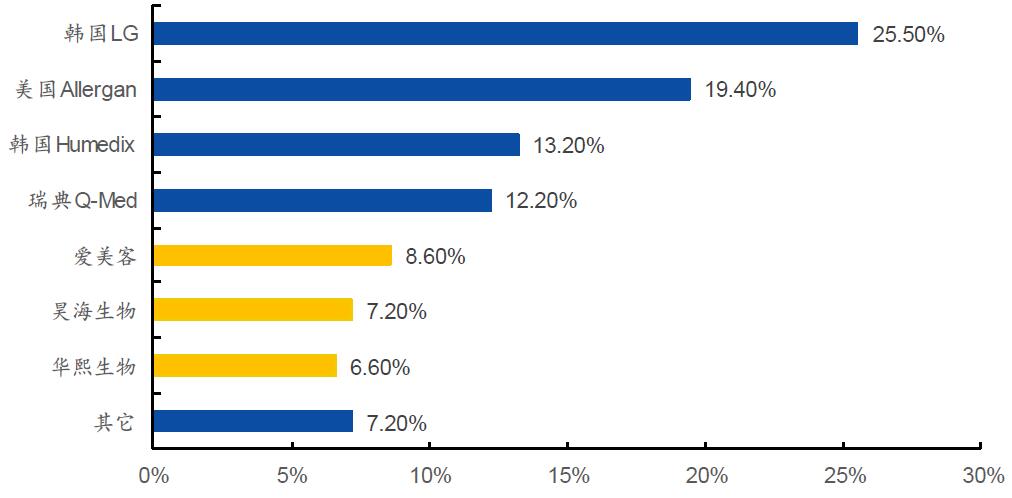

國(guó)內(nèi)透明質(zhì)酸市場(chǎng)仍由進(jìn)口產(chǎn)品主導(dǎo),。目前通過(guò)NMPA認(rèn)證獲批上市的注射用透明質(zhì)酸鈉產(chǎn)品有23種,,歸屬于14家企業(yè),包括6家進(jìn)口和8家國(guó)產(chǎn)企業(yè),。從銷量來(lái)看,,國(guó)內(nèi)市場(chǎng)銷量最大的韓國(guó)LG公司-伊婉系列,國(guó)產(chǎn)企業(yè)也已占據(jù)半壁江山,,主要有昊海生物(18.4%),、愛(ài)美客(12.5%)、華熙生物(11.5%),。從銷售金額來(lái)看,,2018年透明質(zhì)酸醫(yī)美終端市場(chǎng)的市場(chǎng)規(guī)模為37億元,韓國(guó)企業(yè)LG和Humedix占比為39.5%,歐美企業(yè)占比為35.2%,,而國(guó)產(chǎn)企業(yè)占比僅為23.4%,。進(jìn)口產(chǎn)品品牌優(yōu)勢(shì)明顯,國(guó)產(chǎn)品牌的定價(jià)大多低于進(jìn)口品牌,,國(guó)產(chǎn)替代空間廣闊,。中為慧數(shù)表示,2014年到2018年,,中國(guó)美容注射類產(chǎn)品市場(chǎng)中,,國(guó)產(chǎn)品牌的銷售增速較快,年復(fù)合增長(zhǎng)率達(dá)到32.2%,,超過(guò)進(jìn)口品牌的的18.7%,。預(yù)計(jì)到2021年,中國(guó)透明質(zhì)酸市場(chǎng)有望達(dá)到50億元,,國(guó)產(chǎn)品牌市占率從目前的23.4%提高到30.0%,。

圖4.2018年我國(guó)透明質(zhì)酸填充銷量市場(chǎng)競(jìng)爭(zhēng)格局

圖5.2018年我國(guó)透明質(zhì)酸填充銷售額市場(chǎng)競(jìng)爭(zhēng)格局

表1.國(guó)內(nèi)透明質(zhì)酸填充產(chǎn)品名錄

資料來(lái)源:中為咨詢注:逸美是HA和羥丙基甲基纖維素復(fù)合產(chǎn)品,寶尼達(dá)是HA,、羥丙基甲基纖維素和PVA微球的復(fù)合產(chǎn)品

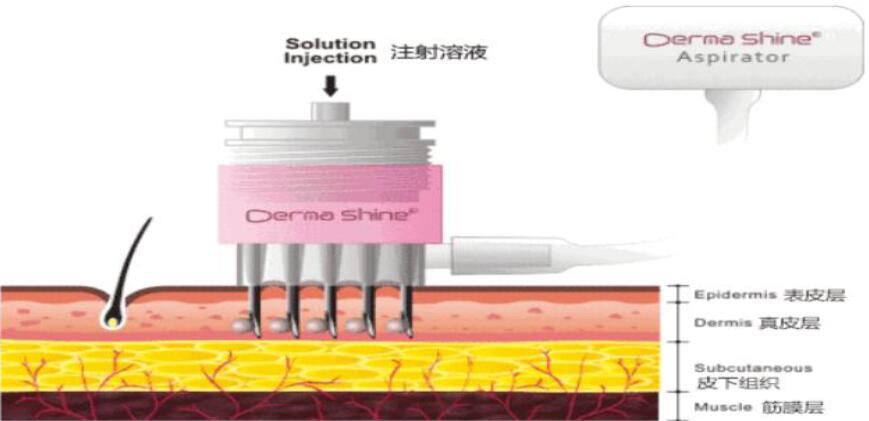

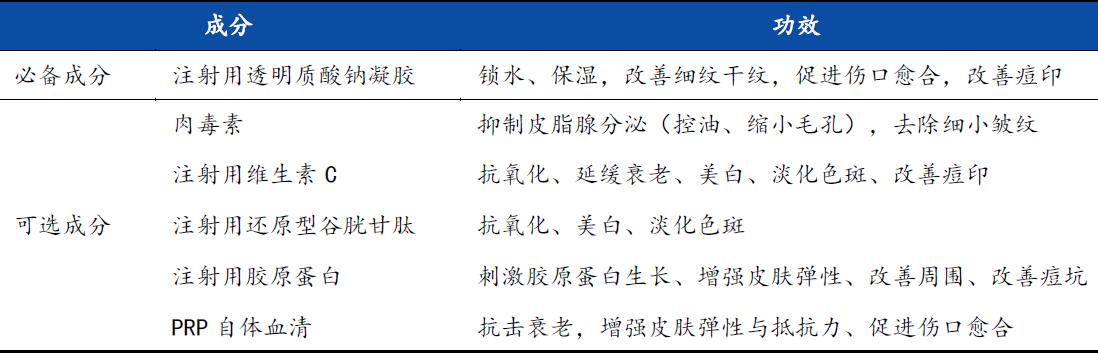

透明質(zhì)酸的另一個(gè)微創(chuàng)重要應(yīng)用為水光針,,但目前多為超適應(yīng)癥使用。水光針項(xiàng)目的興起源于法國(guó)著名醫(yī)生麥克皮斯特(MichelPistor)提出的“中胚層療法”(Mesotheraphy),,中為咨詢認(rèn)為中胚層是胚胎中位于內(nèi)外胚層之間的胚層,,在皮膚中則是位于表皮層和真皮層之間,是皮膚吸收外用營(yíng)養(yǎng)成分的關(guān)鍵,,營(yíng)養(yǎng)成分吸收率是皮膚表面涂抹的6000倍以上,。透明質(zhì)酸最早于2003年被FDA批準(zhǔn)可用于皮膚除皺治療,后因其具有保水和鎖水功能逐漸被用于水光針等醫(yī)療皮膚補(bǔ)水中,。水光針通過(guò)水光注射儀器的負(fù)壓技術(shù)配合一組(5針或9針)一次性針頭均勻的將營(yíng)養(yǎng)成分注射到

皮膚的中胚層和真皮層中,,全過(guò)程10-20分鐘,全臉注射量一般為2.5-5.0ml,。注入的營(yíng)養(yǎng)成分主要是小分子未經(jīng)交聯(lián)的透明質(zhì)酸,,也會(huì)根據(jù)需求添加肉毒毒素、維生素C,、還原型谷胱甘肽,、膠原蛋白和PRP自體血清等,配成具有一定功效的營(yíng)養(yǎng)成分液,。由于這些營(yíng)養(yǎng)成分進(jìn)入真皮層后,,與細(xì)胞發(fā)生水合作用,促進(jìn)血液微循環(huán)以及皮膚對(duì)營(yíng)養(yǎng)物質(zhì)的吸收,。維持的時(shí)間較為有限,,一般一個(gè)療程3次,,1-3個(gè)月注射一次,效果可以維持3-6個(gè)月左右,,購(gòu)買(mǎi)頻次較高,,單次的價(jià)格在2000-10000左右。用于水光針的透明質(zhì)酸產(chǎn)品也屬于國(guó)家三類醫(yī)療器械產(chǎn)品,,是非交聯(lián)的透明質(zhì)酸產(chǎn)品,。但目前國(guó)內(nèi)市面上水光針項(xiàng)目所用的透明質(zhì)酸產(chǎn)品,其適應(yīng)癥大多是骨科,、眼科,、盆腔等,適應(yīng)癥尚未明確擴(kuò)展到水光針領(lǐng)域應(yīng)用,。再就水光注射儀器來(lái)說(shuō),,國(guó)內(nèi)僅有韓國(guó)的德瑪莎是通過(guò)了NMPA批準(zhǔn)的,市場(chǎng)被未經(jīng)批準(zhǔn)的儀器所充斥,。

圖6.水光儀器工作原理

表2.用于水光針項(xiàng)目的醫(yī)美產(chǎn)品

基礎(chǔ)水光與增強(qiáng)版水光滿足不同美麗需求,。水光針品牌和玻尿酸塑形用產(chǎn)品的品牌大致類似,目前國(guó)產(chǎn)水光針品牌主要由國(guó)內(nèi)的透明質(zhì)酸生產(chǎn)企業(yè)提供,,比如華熙生物等,,產(chǎn)品以基礎(chǔ)水光針為主,主要是鎖水保濕的功能,;進(jìn)口品牌有法國(guó)菲洛嘉,、瑞典瑞蘭、美國(guó)喬雅登以及韓國(guó)海珠,,有一些走高端路線的品種是增強(qiáng)版水光針,,其產(chǎn)品成分除了傳統(tǒng)透明質(zhì)酸外,還添加了多種功效成分,,滿足除了保濕以外更多的美麗需求比如美白,、淡化色斑等,尤其是目前市場(chǎng)價(jià)格最高的法國(guó)菲洛嘉,,其添加了多種維他命,、氨基酸、輔酶等成分,,主打抗衰老,,滿足30歲以上有支付能力的女性的需求,。

表3.用于水光針的玻尿酸產(chǎn)品品牌和價(jià)格

評(píng)論 (0 個(gè)評(píng)論)