日志

全球燃料電池領(lǐng)域發(fā)展規(guī)模及實力對比

|

未來氫燃料電池汽車的需求和銷量將大幅增加,。預計2030年氫燃料電池汽車在世界汽車銷量中的比重有望達到2%-3%,,2050年,,氫燃料電池汽車在世界汽車銷量中的比重將進一步提高到15%左右,。

隨著科技進步,、政府重視和資金投入,,困擾氫燃料電池汽車發(fā)展問題將會逐步得到解決,,氫燃料電池汽車的成本將會進一步降低,,規(guī)模效應帶來的產(chǎn)業(yè)紅利更加明顯,,更多的消費者將了解并接受氫燃料電池汽車,。

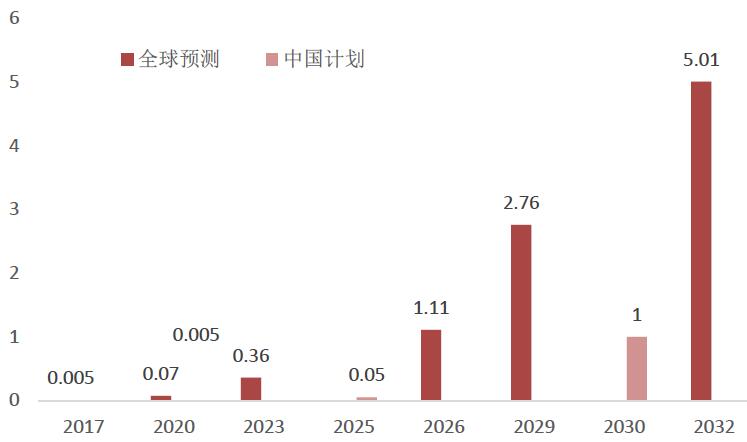

全球及中國燃料電池汽車銷量預測(百萬輛)

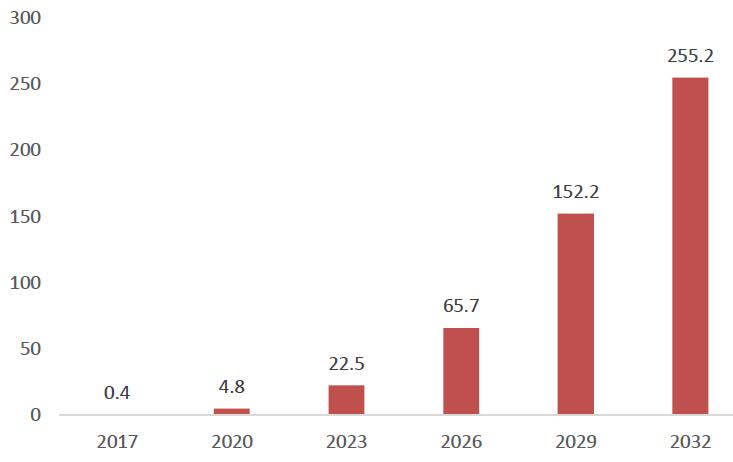

全球燃料電池汽車銷量額預測(十億美元)

中為咨詢測算邏輯:乘用車氫氣需求量=汽油表觀消費量*乘用車汽油消費占比*行業(yè)滲透率*百公里耗氫耗油量比

中為咨詢測算假設(shè):

汽油表觀消費量:2018年表觀消費量為2.17億噸,近幾年維持低增速,,預計消費量于2025-2030年出現(xiàn)峰值,,假設(shè)從2018年起增速為3%,2025-2030年增速逐年下降至0,。

乘用車消費占比:汽油消費主體較單一,,汽車用油約占汽油消費總量的85-90%。

行業(yè)滲透率:據(jù)國際氫能源委員會與萬海格華WHGH預測,,2030年行業(yè)滲透率將為20%-25%,。

百公里耗氫量:采取行業(yè)平均水平,即百公里耗氫1kg,。

百公里耗油量:2017年經(jīng)工信部統(tǒng)計我國乘用車百公里耗油量均值為6.05L,;2020年、2025年,、2030年計劃百公里耗油量分別為5L,、4L、3.2L,;汽油密度取0.73kg/L,。

經(jīng)測算,2030年我國乘用車氫氣需求量樂觀估計值為1409萬噸,,保守估計值為902萬噸,,悲觀估計值為601萬噸。

根據(jù)國際可再生能源署與中為慧數(shù)統(tǒng)計,,2018年全球氫氣需求中運輸占比僅為10%,。2019年我國氫氣產(chǎn)能為2000萬噸左右,但乘用車需求很少,,2018年我國氫燃料電池乘用車產(chǎn)量為0,,因此我國乘用車氫氣產(chǎn)業(yè)未來具有很大增長空間,。

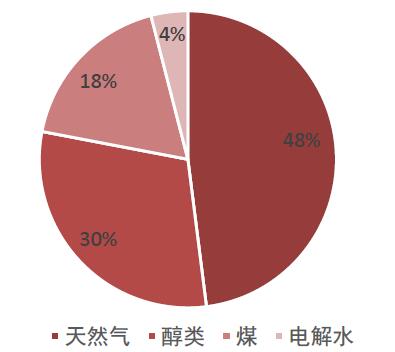

氫氣制備方法主要分為電解水制氫、氯堿廠副產(chǎn)氫,、生物制氫,、石化資源制氫、化工原料制氫等方法,,按成本從高至低排序為水電解、甲醇裂解,、天然氣制氫,、煤炭氣化。

2017年全球氫氣產(chǎn)量約為6000萬噸,,96%來源于熱化學重整,。

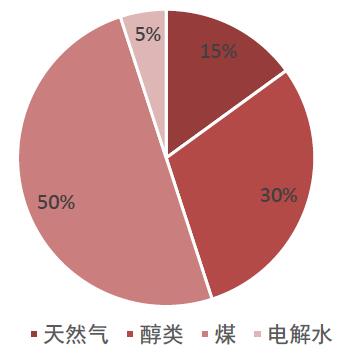

我國產(chǎn)氫法目前以煤氣化為主,未來中遠期的主要制氫技術(shù)路線為電解水制氫與煤制氫,。

我國氫氣產(chǎn)業(yè)鏈趨于完善,,制氫企業(yè)主要有神華集團、香河華瑞,、首鋼央企,、華能集團、華昌化工等,。

全球不同方法氫氣產(chǎn)量比

我國不同方法氫氣產(chǎn)量比

燃料汽車儲氫量及性能比較

2018年全球正在運營的加氫站達369座,。歐美國家加氫站供應鏈已初具規(guī)模,多個國家正在積極部署加氫站的建設(shè),,大力推廣清潔能源的使用,。

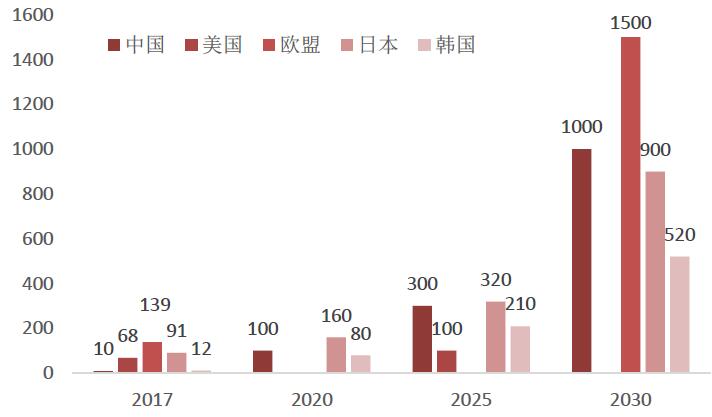

全球各國已建成及計劃建設(shè)加氫站數(shù)量情況

加氫站建設(shè)進入商業(yè)化早期,單位燃料的建設(shè)成本和氫氣成本均可大幅度下降

現(xiàn)有的加氫站的加氫能力為160kg/天,,可以滿足300輛燃料電池轎車加氫,;進入商業(yè)化早期加氫能力提高到450kg/天,利用率提高到74%,,建設(shè)成本預期提高5.7%,。

早期運行階段,加注450kg氫氣時,,相應氫氣成本為5.9美元/kg,;大規(guī)模運行階段,氫氣的成本為3.49美元/kg,,成本降幅超過40%,。

評論 (0 個評論)