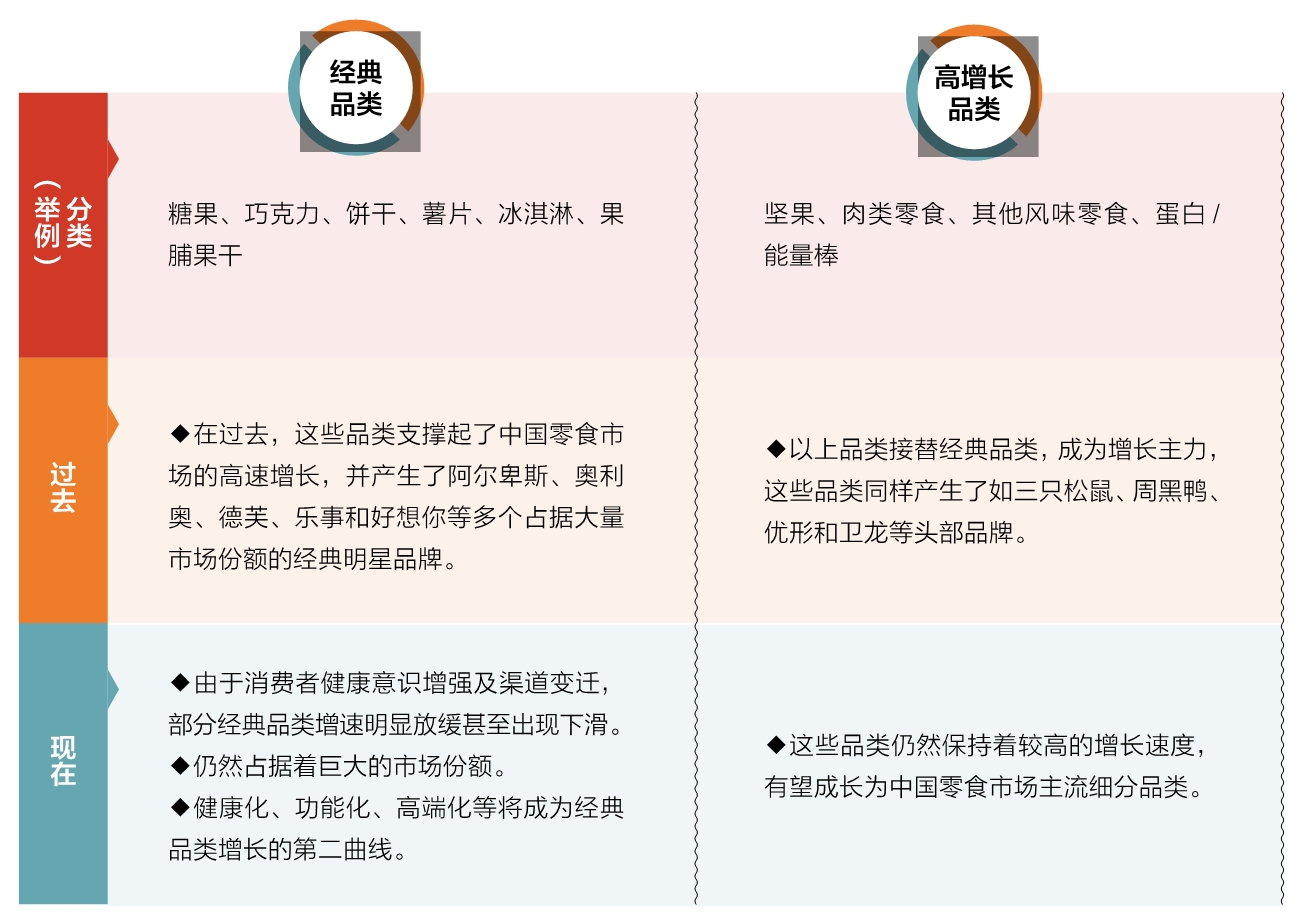

δ��10��,���Ї���ʳ�Ј��N������Щ�C���� ����,���Ї���ʳ�Ј��l(f��)�����@��׃��,�������ʳ�͵���/�������ɞ����L����Ʒ����l,�����ɺ��{(di��o)ζ�߲���Ʒ���w�Ј�Ҏ(gu��)ģ�U����ǧ�|Ԫ,����ʳҲ�Ćμ��ĿڸНM�㣬���D(zhu��n)�����Ժͽ�����(d��o)��,��ᘌ��ض���Ⱥ�Įa(ch��n)Ʒ��(y��ng)�\����,�� �����꣬����ʳ����ʳ�ۿ۵���d��ʹ�á���ʳ��һ�~��Խ�ˡ���ϡ�,���ɞ�ʳƷ�ИI(y��)�����ܲ�Ŀ���P(gu��n)�I�~,����ʳ���P(gu��n)������׃��Ҳ�ڛ_������ʳ��֣����^ȥץס�˾��ϻ����B�i���C������ֻ����,��������,����Ʒ�����ʳ�����^���ڴ�݆׃����˳��ИI(y��)���ܵ�����(zh��n),������e�Oӭ��׃��,�������µ����L�c�� ��ʳ�Ј����Ǽt��,��Ҳ���{��,������(j��)�W��H��(sh��)��(j��)��2022���Ї���ʳ�Ј�Ҏ(gu��)ģ���_��4653.24�|Ԫ,�������Cȯ�Ĉ��ָ��,����2008����2022�꣬ԓ�Ј������(f��)�����L�ʞ�7.1%,������(j��)�A(y��)�y,��δ��10�꣬�Ї���ʳ�Ј��A(y��)Ӌ���Mһ��ጷŽ�2000�|Ԫ�����L���g,��ÿһ���Ј�׃�ﶼ�N������(chu��ng)�����{���ęC��,����Щ�����șC����ǰ���ֵ�Ʒ�ƌ��ի@�Ј�,�� ���Č���Ʒ������ĽǶȳ��l(f��),������Ї���ʳ�Ј��İl(f��)չ�v��,����̽��δ��10����ʳ�ИI(y��)�İl(f��)չ�C��������ʳ��I(y��)�����µ����L�ṩ��Ҋ,�� �Ї���ʳ�Ј���Ʒ��m(x��)�ֻ� ��ʳƷ����[,����һ�������M������Ľ������ǹ����T������������ζ,����ƬɎ����ִ������,���M�������M�ߌ�ζ�X�䐂�������dƷ���Թ�,�������ʳ��,���t�M�������M�ߌ������I�B(y��ng)�������Ի��Ŀ�ζƫ��,���t�Ƅ������l,���{(di��o)ζ�߲���Ʒ�����dƷİl(f��)չ�� �Ї���ʳƷl(f��)չ�ăɴ���Ą���,��һ�����nj��䐂�w����,����һ����t�nj������I�B(y��ng)����ҕ���������ܡ��p��������ʳ�w,�� �S�����M�߽������R�IJ�������,����ʳƷ����MҲ���l(f��)��׃������Щ�M�㽡������Įa(ch��n)Ʒ,����ӭ���µ����L�C��,������Щ�M��ζ�X�䐂����Įa(ch��n)Ʒ������Ǹ����}��ʳ,���t�������R���L�ž������տs,�� ����(j��)Ʒ��F(xi��n)���Ⱥ�������L�B(t��i)�ݣ����Č��F(xi��n)����ʳƷ��֞飺��(j��ng)��Ʒ�,�������LƷ�Ҋ��1��,�� ��ʲô�Ƅ��Ї���ʳ�ИI(y��)�İl(f��)չ�� �^ȥ,���Ї���ʳ�ИI(y��)�l(f��)չһֱ���ǹ�,���ɿ����Ƚ�(j��ng)��Ʒ��Ƅӡ��S���������R���X��,����(j��ng)��Ʒ��Ј�Ҏ(gu��)ģ�������p�������»���δ���Ї���ʳ�Ј������L�����A(y��)Ӌ��Դ����Щ�������L��Ʒ�,���������ʳ�͈Թ�,���Լ����y(t��ng)Ʒ����ǹ�����M�еĽ�����,�����ܻ��߶˻�����,���@Щ���dƷİl(f��)չ,�������Ї���ʳ�Ј�δ���l(f��)չ����Ҫ������ ��(j��ng)��Ʒ���ʳ�����P 1.�ǹ����������f,�������y��,�� �Ї��ǹ��ИI(y��)��(j��ng)�v�ˏijԲ����ǵ��ٳ��ǵ��@���D(zhu��n)׃��20���o(j��)50�����,����������Ǹ��^�Q��,���ɞ��ǂ�������ݳ�Ʒ���Ƕ���Ї��˵�����ӛ��,���ĸ��_�ź�,������(n��i)���ǹ�Ʒ�����ΑB(t��i)�Ϳ�ζ�ϰl(f��)�����Ї��ǹ��ИI(y��)�õ��˿��ٰl(f��)չ,��1994��,���츣ӛ�Ƴ�������ϵ�У���������,��ţ܈?zh��)Ǵ���鴺�?ji��)��(bi��o)��,����z��y����������ɞ���һ����Ʒ��,���˺�,�������۷�÷���M���Ї��������˰�����˹ţ����,������˼ܛ��,���䌚������ǡ�2000�����,���ձ�Ʒ���ƹ�ζ�X��,�������ҷքe������Ԫ��ζˮ���Ǻ���ɫţ���ǡ�

��1 �Ї���ʳ�Ј���(j��ng)��Ʒ����LƷ��� �ǹ��a(ch��n)Ʒ�O���S����ͬ�r,�����YƷ�ƌ����a(ch��n)Ʒ�Ƶě_��Խ�l(f��)���@,��2014�꣬�ѱ�ȸ����ُ���츣ӛ,���Ј����~��������(n��i)����,��ͬ�꣬��һ���a(ch��n)Ʒ�ƽ�z��Ҳ���Õr�����ӹ�˾��ُ,���M��2018���z�ﱻ��������ʳƷ��ُ�����»ؚw,�����YƷ����Ȼ���Ї��ǹ��Ј�ռ��(j��)����(d��o)��λ��2018��,���Ї��ǹ��ИI(y��)�Ј�ռ����ǰ�����������YƷ��,�������Ǭ��ϼ��ƣ�22%����ȸ����8%����������˹��7%��,���|�̇��H��7%�����M���_��4%��,�� Ŀǰ���Ї��ǹ��Ј������ȵĆ��}���Ј�Ҏ(gu��)ģ�����տs,���W��H��(sh��)��(j��)�@ʾ,��2022���Ї��ǹ���ʳ�Ј�Ҏ(gu��)ģ�� 599.9�|Ԫ����2020���2022��քeͬ���»� 11.1%�� 8.7%,��2020���Ї��ǹ��Ј� CR3���I(y��)��(w��)Ҏ(gu��)ģǰ�����Ĺ�˾��ռ���Ј����~����20%,������(bi��o)������35.8%�����ձ���30.4%�������^����������g,�,��������Ј�Ҳ�ʬF(xi��n)�»�څ�ݣ��Ј�Ҏ(gu��)ģ��2014���187�|Ԫ�տs��2022��� 113.5�|Ԫ,���@һڅ���c�������R����,���Լ��Ƅ�֧���d�������ʧȥ�����������P(gu��n),����������,�����y(t��ng)����Ҳ�ܵ��������RӰ푣����ٷž�,�� �挦Ҏ(gu��)ģ�տs,���ǹ��Ј��ڜp�ǡ����ܻ��ό��ҳ�·,��2021���������{(di��o)���@ʾ,��55%�����M�ߜp�����ǵĔz�������Ї��ǹ�Ʒ�Ƽ���협�(y��ng)�p��څ��,�����Ͻ�ĥ�����Ӻ����ǵ������������,���������� YA-MI�����ǡ�����Ҳ�M���˽�������,���߂��֬,�����w���c���X�m����Ѹ�ٳ��L��ϲ֮��,���H�H�����^���Ƴ������P(gu��n)�a(ch��n)Ʒ,�����JƷ�� ZUOһ����2023���ϰ��ꌍ�F(xi��n)��λ��(sh��)���L���������ǹ�ِ�����,����(j��)������ԃ�y(t��ng)Ӌ,��2020���Ї��������ǹ��Ј�Ҏ(gu��)ģ�_235.56�|Ԫ��2021��,���������ǹ�Ʒ�� BuffX�@����ǧ�f�� A݆���Y,����һ�������ǹ�Ʒ�� Minayo�������У���2022���ϰ����N���~�ƃ|Ԫ�� 2.�ɿ��������Y����(d��o)�����a(ch��n)ͻ��,�� ���YƷ���M���Ї��Ј��ԁ����_�����ɿ����Ј�������(d��o)��λ,������,���������˳��d����a(ch��n)Ʒ���_ʼͻ��,�� 1951��,���Ϻ�����ʳƷ�Ƴ��ׂ����a(ch��n)�ɿ���Ʒ���Ҹ��ơ��S��20���g,�������ƹ����ɿ���,���옷�ƴ����ɿ������σ��ƽ����ɿ����Ȯa(ch��n)Ʒ���^����,�� �ĸ��_�ź�,�����Y�ɿ���Ʒ�����^������M���_�ɞ�������и߶��ɿ����Ĵ���,����ܽ���(zh��n)��H�����pŮ��,���ɞ������Ļ�����ʿ�����ɿ������ԡ��M�����I���ĠI�N��(chu��ng)��,��Ó�f����,�������YƷ�Ƶě_���£����a(ch��n)�ɿ���Ʒ��������,�����a(ch��n)Ʒ���츣ӛ,����z���Ⱥ�քe��ȸ�����Õr��ُ,�������(j��ng)�I����һ��ͣ�a(ch��n),�����a(ch��n)�ɿ���Ʒ��������š����YƷ������(d��o)�ɿ����Ј�,����ܽ�Ј�ռ�����B�m(x��)���곬�^20%,�� 2019�����Ї��ɿ������dƷ�ƽ�������������ٳ��L,������,����¶�ɿ����ȼ�(x��)��Ʒ�¶�^�ǡ�2020��,����λ�o�ǵ�ÿ�պ��ɳɞ���؈�����Ŀ�N�۰�� Top1,������������ۣ�2016�걻��������ُ���(f��)�a(ch��n)��,������,�����Z��Ʒ��Ҳ�Ƴ��˺��ɮa(ch��n)Ʒ���M���_ Rocherȫ�¸߶˺���ϵ��2022�����Ї��װl(f��)������Ʒ�ƽ���������Ʒı��l(f��),��2021�ꡰ�p11�����g,�����ɮa(ch��n)Ʒ���ٸ��_90%���ɞ������������ļ�(x��)��Ʒ�,���µļ�(x��)��Ʒ�߀�ڳ��L,��������¶�ɿ����a(ch��n)Ʒ���Z����¶��2022���N���~���L60%����8�|Ԫ,�� �Ї��ɿ����Ј��������������(w��n)��,���W��H��(sh��)��(j��)�@ʾ��2020��2022���Ї��ɿ����Ј�Ҏ(gu��)ģ��209�|Ԫ����220.7�|Ԫ,������ƽ��,���^ȥ10���g����ܽ,�����_,��ȸ�����M���_��ʿ����ʼ�K���Ј�ռ����ǰ���Ʒ��,��2022�� CR5���I(y��)��(w��)Ҏ(gu��)ģǰ�����Ĺ�˾��ռ���Ј����~����69.1%,�����L�ž���ͬ�r���Ї��ɿ������Mˮƽ��Ȼ�^��,�� Statista��(sh��)��(j��)�@ʾ,��2022���ձ����n�����¼��µ��ɿ����˾������M���քe���Ї���ꑵ�27 ��,��10.5 ��,��5.5���� δ��,���p����Ȼ���ɿ���ِ����څ��,����(j��)ؐ��˹��ԃ��(sh��)��(j��)����2028��ȫ��o���ɿ����Ј�Ҏ(gu��)ģ�s��20�|Ԫ�����L���g,�� 3.ɣ���ֻ�dz���,�� 20���o(j��)80�����ǰ���Ї�ɮa(ch��n)�I(y��)������ԭ�ϼ���ˇ,�����a(ch��n)Ҏ(gu��)ģ�^С,�����Үa(ch��n)Ʒ���������һ�������uʳƷ���}���,��̩��ʳƷ���f�����,�����Դ�����(d��ng)�r�Ї����I(y��)�ڮa(ch��n)Ʒ����ˇ�ȷ����ˮƽ,���ĸ��_�ź�,��������ؐ,������ѩ��츣ӛ��ʽ���,����ʿ�����u�A��ɵȽ�(j��ng)��a(ch��n)Ʒ�Q��,���Ї���Ј��M��ٻ��R�ŵ��A�Ρ� 20���o(j��)90����ԁ�,�����YƷ���Mһ�����Ї���Ј�ע�����rѪҺ,���ٳ����ɿ����c��@����(j��ng)���n���W���W�������ɿ����A���,��Ȥ������ɿ������������棬��������������ɿ���Ϳ���,�� Ȼ��,���|������ζƫ�õIJһ�����YƷ�����Ї��Ј����ڡ�21���o(j��)��,���W���W�����Ї��Ј�,�������ζ�^����ā����(d��o)���N������,���p��,�����L(f��ng)ζ��һϵ�б�������������ʹ��һ���j��,�����ֵ^(q��)�N����������3��,���S�W���W�����p�˞����Ⱥ�w,���ڿ�ζ,�����b�͠I�N�ϳ��m(x��)��(chu��ng)�¡��W��H��(sh��)��(j��)�@ʾ,��2014��2022��W���W�����Ʒ��Ј�ռ���ʏ�12.2%���� 19.4%,����(w��n)���Ї��Ʒ���N����܊�� �W��H��(sh��)��(j��)�@ʾ,��2022��,���Ї����b��Ј�Ҏ(gu��)ģ�� 486.7�|Ԫ���sռ������ʳ�Ј���10%,������,���Ʒ����L������2015����,����Ј�Ҏ(gu��)ģͬ�����ٵ�����λ��(sh��),��2022��ͬ���»� 1.01%�� �mȻ��Ј����ٷž�,�����L(f��ng)ζ�c�ڸЄ�(chu��ng)���������L�C��,������(j��)�٘��������{(di��o)��,�����^50%�����M�ߕ���ɵĪ����L(f��ng)ζ�Lԇ��Ʒ������Ʒ���ڕr���ζ,�����������Ϳ���ζ�ȷ����M�Є�(chu��ng)��,����ٴ���������ζɡ���ӛ�uζ�,��ȸ���x���̲�ζ�����Ȯa(ch��n)Ʒ,����2023��؈����ИI(y��)څ�݈�桷�@ʾ,��������Ј����~���m(x��)�U��,�������_19%��ͬ�r,��Q���Ͷ��Ӵοڸе�С����ζ���,�����پ����^70%������,������,�����ࡢ����,���A��ɵȼ�(x��)��Ʒ����(q��)����ИI(y��)���L,�� ���˿�ζ��(chu��ng)�ºͼ�(x��)��Ʒ���ڽ�����,�����ܻ��߶˻�����Ҳ���������L�C��,�����磬���JƷ�Ʊ������ǫF�ĸ��w���ʹּZ��ھ��|�N�����e,���uՓ��(sh��)�ѳ�50�f�l,����ʿ�����ڵ� GI��Ѫ������ָ��(sh��)����м���ħ���w,���w����ԭ��,���ھ��|�г��^20�f�l�uՓ��Խ��Խ�����_ʼ���F(xi��n)ˎʳͬԴ�߶�ԭ��,���@һڅ������؈ƽ�_���^�����@,����2023��؈����ИI(y��)څ�݈�桷ָ��,�����Ӻ���,��ɽˎ����õ�ɮa(ch��n)Ʒ�Ј�Ҏ(gu��)ģ��������ǰ��,�����ú���¶,�����ȵȸ߶�ԭ�ϵ�ɮa(ch��n)Ʒ�����M���J(r��n)�ɡ� 4.��Ƭ��Ҫ�옷,��������լ��,�� ���ÿ�ζ��(chu��ng)��옷����Ƭ,������������옷�oؓ(f��)��(d��n)�ķ����D(zhu��n)�͡� 20���o(j��)90���,������,��Ʒ�͵�Ʒ���M���Ї����߰��Ķ��r�������M�������s��,�������еͶ��Ј��ć��a(ch��n)��Ƭ현�����,��2003��ɱȿ˙M�ճ������{�������ܽ܂����Ժ����p���Ķ�λ,������Ƭ���(zh��n)�К����؇�,����u����(w��n)���a(ch��n)��Ƭ�� Cλ��2022��W��H��(sh��)��(j��)�@ʾ,����Ʒ���Ј�ռ���ʞ� 17.3%,���H���ژ��¡� �S�����Mˮƽ�����,����Ƭ����؛���ϵĽ�(j��ng)��Ʒ����˾oץ���M�ߵ��ĺ�θ,����ƬƷ�Ʋ����ڿ�ζ����ꐳ���,��ԭζ������ζ,������ζ�Ƚ�(j��ng)���ζ��,���S��ζ������ζ�����¿�ζ�ֳɞ���һ����(j��ng)��,�������,���ڿ�焓(chu��ng)��˼·�£��·f���ص���Ƭ��ζ�ӳ����F,����������ȫ����(n��i)�Ƴ����^200�N��ζ,�� �ΑB(t��i)��(chu��ng)��Ҳ��Ƭ�����S�����ĈA���،��������Ρ�����,��������,�����¡��ɱȿ�,�������ѵȾ��^�����U���䌦��(y��ng)�Įa(ch��n)Ʒ��,��

��Ƭ��ζ���f�������M��Խ��Խ��Ը��顰����,�����},���ߟ������Ă��y(t��ng)��Ƭ�I�Ρ��Ї���Ƭ�Ј�Ҏ(gu��)ģ������2010���ԁ�����ž�,��2020��ͬ�����كH��1.8%,��2022��t�»��� 0.9%,�����⣬�W��H��(sh��)��(j��)�@ʾ,���Ї���Ƭ�Ј��߶ȼ����������Y����(d��o),��2022��CR5���_ 76.7%�������Ј�ռ���ʞ� 50.8%,�� ժ��������ʳƷ���Ę�(bi��o)��,��������ƬƷl(f��)չ�Ĵ����^��Ҋ�ķ�ʽ������ԭ��,���������Ї���m(x��)�Ƴ�ԭ������Ƭ,��ɽˎ��Ƭ��ϵ�У�߀�����˼t�����,����֥���恆�ѵ�����,��2021�꣬ʳ����Ƴ��ߵ�����ƬƷ�,�����L�~��Ƭ�a(ch��n)Ʒ�ϼܲ��ü��ɞ�Ʒ� Top3,��ͻ�ư��f�N��������,���p��,���p���֬��Ҳ����Ƭ��������;����2023��11��,��������Ƭ���Ї��ĺ��Įa(ch��n)Ʒ�������á��p��50%���֬�������䷽,�� 5.����ܣ���ζ�c�r��ľ�� 20���o(j��)20���,����Ů�ư������_���Ї�����ܰl(f��)չ�Ĵ�Ļ,�����Ї�������ʼ������ʳƷһ�S�Ƴ����������,�����Ј����~ֱ��1993����̎���ИI(y��)�^��,��20���o(j��)90�������·ѩ,�������_˹�M���Ї�,������(zh��n)�������^����λ���S��,������,����ţ�{��������չ���V��Ͷ�ź��H��ăr������,���c���YƷ�Ʒ�ͥ���Y,�� ������������Ʒ�Ƽ�������˸߶˲���,�������µ��������g,��2017����ţԇˮ�߶˻�,���Ƴ�20Ԫ�ĵ��mʥѩˮ�����̱���ܡ�2018��,����λ�Ї��߶�ѩ����Ѧ��,���B�m(x��)4������؈���p11�������Ʒ���������һ��2022��,����ţ�Ƴ�é�_�����,���Ͼ�7С�r�N���~��ͻ��20�fԪ�� 2022������,��������������ѩ��̿͡���ݛ���¼��Ѧ�߱�����,��Ȼ�����@������ζ���߶˱���ܵij���,������(j��) CBNData�IJ���ȫ�y(t��ng)Ӌ,��2023�����ѩ��Ʒ����Ӌ�l(f��)���˳�70����Ʒ����֧�ۃr��10Ԫ���ϵ��и߶ˮa(ch��n)Ʒռ�Ȟ�51%,�� �߶�ѩ���ڷָ��Ј�,����ƽ�rѩ���и��V�����ܱ����A(ch��)��2022�����M���{(di��o)�Д�(sh��)��(j��)�@ʾ,��70.9%�����M�ߌ�����܆r�Ľ��ܶ���3��10Ԫ,���r���^20Ԫ�Ľ��ܶȃH��1.4%������˹�����N���y(t��ng)Ӌ�@ʾ,���r��3��10Ԫ��20Ԫ���ϵ��N��ռ�ȷքe��61.04%��5.7%��

�Ї�������Ј����ж������^��,���W��H��(sh��)��(j��)�@ʾ,��2022���Ї�������Ј����~���^2%�Ć�һƷ��ֻ��7�������ɘ�Ɲ,���ɐ۶��,��������21%�ķ��~���ף�(li��n)�����A,��ȸ���ķ��~�քe�� 10.5%,��3.1%�� �����ڸ�,���������������Լ�������y���DZ���܄�(chu��ng)�µ���Ҫ����,��Innova Market Insights�Ĉ���@ʾ���^�����M�����óԶ�ُ�I�����,�����˿�ζ,������Ҳ��һ����������2022���Ԍ���؈ƽ�_,�����еͿ�,�����ǵ��P(gu��n)�I�~��ѩ���N���~ͬ�����L59.5%,������չ���M������������ΑB(t��i)څ��С��,����y,�����·ѩ�Ĵ���ܡ������_�����ᭇ��������b�����,�� 6.�������ɣ��M����ˮ��,�� �������ɮa(ch��n)Ʒ�N��࣬�s������С��Ҏ(gu��)ģ,����(j��)�W��H��(sh��)��(j��),��2022����������Ј�Ҏ(gu��)ģ��239.8�|Ԫ���sռ�Ї���ʳ�Ј����~��4.9%,�����ֹ��������F(xi��n)�������a(ch��n),���Ĵ��Ʒ���M���ͮa(ch��n)Ʒ���������ɵõ��˿��ٰl(f��)չ,�� ���ڵĹ��������ИI(y��)�����ڂ��y(t��ng)��(j��ng)�Iģʽ,���l(f��)չ�����������Ч�ʺ�Ʒ�|(zh��),��������I(y��)�_ʼ����Cе�O(sh��)��,�����磬Ȫ��Դ�������T�Sͨ�^20���o(j��)60����Ď�݆Ͷ�Y�͔U��,�������a(ch��n)���U����3240��,�� 2000���ԁ�������������I(y��)�ڮa(ch��n)Ʒ�ΑB(t��i),����(x��)��Ʒ͘�(bi��o)��(zh��n)��������m(x��)��(chu��ng)��,��2005���}������Ƴ�����ɢ�b�a(ch��n)Ʒ���ȴ���b�����b�ΑB(t��i)���ӱ�y,������÷����÷�ĸ߽����rֵ�иQҊ�̙C,����ע����÷��ʳ�����Ʒ�N���~��2009���ƃ|Ԫ,��2010��,���ɺ���������(d��o)��ӆ�ġ���ϴ�t�������Ҙ�(bi��o)��(zh��n)��ʽ��ʩ���S��,����ϴ�t�����Ј�Ҏ(gu��)ģ����һ�ȳ��^10��,��ռ�t����ӹ�����80���� ������������������ԭ��,����(chu��ng)���ΑB(t��i)�l(f��)չ,����÷���{ݮ����ɏ����ԭ�������µĴ��Ʒ�Q��,������÷����÷ϵ�����N���~��ͻ��2�|Ԫ,���p�ǟo���ӵĂ��y(t��ng)���ɮa(ch��n)Ʒ�������L���o�ǟo���ӵ�â����,��÷�����؈�����L���^120%,���M�������a(ch��n)ƷÓ�f�������̗�����؈�t����N���~ռ�ȳ��^10%,��ˎʳͬԴ�ِ���������L,��������đ�(zh��n)�Դ��Ʒ�tС�ɣ�����һ����Ӌ����N���~�ƃ|Ԫ,�� ���������Ј������L,��߀�������M��Ⱥ���ӺͿ͆r�ϝq����؈��(sh��)��(j��)�@ʾ,��2021����������ИI(y��)���M�˔�(sh��)���͆r�քe�ϝq3.5%��3%,����ͬ��ȺҲ�в�ͬ��ƫ�ã���70��Ը����Ƥ,���߹��ɵȽ���Ʒ�֧���߃r,����95��00�tƫ��÷�(chu��ng)�¿�ζ�͟o��������� ���������Ј����жȵ�,���������������ɢ,��2022�� CR5��28%�������� ����30.7%��,���ɿ�����69.1%��,��ͬ����Ҫ��I(y��)Ʒ���Ј�ռ���ʾ�����10%���H������@,������������_�鴹ֱƷ���I(y��),��������C������ʳƷ�ơ���(x��)��Ʒ���,�����y(t��ng)�a(ch��n)Ʒ�Ј����~ռ�ȴC��2020���2021����؈ƽ�_�����MҎ(gu��)ģ,��ˮ����,�����÷��ڼ�(x��)��Ʒ����MҎ(gu��)ģ������ǰ���� ���������Ј���(x��)��ƷĶ��ӻ��͵ͼ��ж�,��Ҳ�A(y��)ʾ��δ����������Ʒ�Ƶľ���,�� �����LƷ��ИI(y��)���� 1.�Թ���������ʳ�����x֮�ӡ� �Թ���վ�ڽ����L(f��ng)���ϸ��ٳ��L��Ʒ�,���ĸ��_�ź�,���Թ���ʳ�_ʼ��Ʒ�ƻ��M�̡�ɵ�ӹ��ӡ�ǢǢ���ӵ�Ʒ���Կ�ζ�͠I�N��(y��u)���ڰ��ճ�؛�a(ch��n)�I(y��)��Ó�f����,��ǢǢ߀ͨ�^���g(sh��)����,���������ӸĞ�����ӣ���Q�˚�Ӳ,����ֵȆ��},�������N����������O(sh��)�����(bi��o)��(zh��n)���İ��b�Թ����������L,��ǢǢ�������b�ĈԹ�,����(j��ng)���̳������͏V��Ͷ����ȫ�����_�Ј����N���~��2001��Ѹ������4�|Ԫ,��2012���������ֻ����,����Թ����_�˾��������Ĵ��T�����N���~�B�m(x��)8��������؈���p11�����e��ʳ�Ŀ��һ,�� �Թ��ĸ��ٰl(f��)չ,�������ڙ�(qu��n)���C��(g��u)�ı�����2007��,������ʳƷˎƷ�������Թ�ʳƷ�О� B������ʳƷ,��֧�ֈԹ��Ľ������ܡ���(j��)�P��2022��Թ��ИI(y��)���,���a���ճ��I�B(y��ng)����Ԫ��,���S����ʳƽ�������M��ُ�I�Թ��ăɴ�ԭ�� �����J(r��n)֪�ռ���,��С���b�Ļ�ψԹ�Ѹ���t,��2015����¡�ׄ�(chu��ng)ÿ�ՈԹ�Ʒ����N����2016�곬�^2�|��,���S��,������Ʒ���Ƴ��˸��߲���Įa(ch��n)Ʒ����ǢǢͻ�����r��(y��u)�ݵ�С�S��,����ֻ���������ÿ�ՈԹ�,������������ߺ������������������ϵ�еȡ�2023��12��,���ھ��|ƽ�_�z����ÿ�ՈԹ���,���Y(ji��)�����_1300������Ʒ��156�����P(gu��n)Ʒ�ơ� ƷĄ�(chu��ng)��,���������ИI(y��)Ҏ(gu��)ģ�ı��l(f��),����(j��)ǰհ�a(ch��n)�I(y��)�о�Ժ�{(di��o)�У�2017��2021���ψԹ��Ј�Ҏ(gu��)ģ��32�|Ԫ�U����115�|Ԫ,�,���ψԹ�ռ��(j��)��Ҫ�Ј����~��Ʒ��Ј�ռ�����_28%������,������λ�еڶ��͵���,��2022����؈�Թ��Ј���(sh��)��(j��)Ҳӡ�C���@����Ʒă�(y��u)�ݡ�

���Թ�Ʒ�ƞ頎�Z�Ј����~չ�_���ҵĸ���,����5���,��ǢǢ����ֻ����ɴ���^���Z�Ј�ռ���ʵ�һ�����������������Ј�ռ���ʾ�����10%,���ٲ�ζ,����Ʒ��ӡ���ԴʳƷ,����¡�́����ݶ����D�M�ИI(y��)ǰ��,�� 2.�����ʳ�����x���x������� �����ʳ�����x���x��,���Ԏ��ߵ�����,�������ᵽ�������ʳ������ͺ�ζ��ʳ�ɴ�������������,���~��r����Ҫԭ�ϵ�������Ʒ,�� 20���o(j��)90�����ǰ�������c������ζ,����y���³������M���ṩ�˳������x��,��2004�꣬�B(y��ng)�������µ�ĸ�H��ţ����{����Ʒ�ƹ��º���ʽ������λ����,�������������ʳƷ�|(zh��)����,����ʹÿС���ۃrƫ�ߣ������Ј�Ѹ���t,�� �i�⸬���m��,�����ܵ��������ƺ�ˇ?y��n)��f�����ص�Ӱ푣���l(f��)չһֱ�^�龏��,���p�~���i�⸬�������Ϻ�Ӱ��Ժ,������d�ĸߙn��ʳ�����L���Դ����̳�,��ֱ�I�T�����������,���l(f��)չʮ�־�������پW(w��ng)�@ʾ,���p�~Ŀǰ��ֱ�I�T�ꔵ(sh��)����20������,����һ���i�⸬Ʒ�Ƙs�d�t���ԭ�Ϲ���(y��ng)��ȱ,����ˇ��(f��)�s,���y��Ҏ(gu��)ģ���� �����i�⸬����ʳ������Pü�������Ʒ���,���ٲ�ζ�ȾC����Ʒ��,�������@ЩƷ�Ƶ�������OEM������������ģʽ���i�⸬Ʒ��ڮa(ch��n)�N�ɶ��ܵ��gӭ,��2021����Ʒ����i�⸬ϵ�Юa(ch��n)Ʒ�K���N���~��5�|Ԫ,��ռ��(j��)���I�i�⸬�ľ��������eʳƷ��I(y��)��a(ch��n)ֵ��1/10�� �c�i�⸬��ͬ,�����e�uζ�İl(f��)չһ�_ʼ�Ͱ����˼����I,���ܺ����ԘO�߱��R�ȵ������L(f��ng)ζ�ĺ�����ң��Ⱥ��Ƴ����{(di��o)���b,������w�����b�ȱ��r��y�ΑB(t��i),���^ζ������������(y��ng)會�(y��u)�ݣ���4���g�_��2200�Ҍ��I��,��2011��������m(x��)���v��؈�;��|,�� 2017���������ʳ�Ľ��c��u������ζ�D(zhu��n)��ע�ؽ����͠I�B(y��ng)�rֵ,���pʳƷ�ƃ�(y��u)�δ��켴ʳ�u����Ʒ�,�����(zh��n)�w�ع����������Ȉ���,���ڃ�(n��i)����̎�����,����Ӌ�N��2.2�|��������,��ԓِ��������̩ɭ,�������������~���ص������֡����������{�����z�ͺ�ţ��Įa(ch��n)Ʒ����,���B�m(x��)3���s(li��n)������̴���ţ��Ʒ��N�� Top1,�� ���JƷ�Ƒ{�輚(x��)��Ʒ�ͻ������С�u���r�u�i�������uζ��ʳِ��,����2019���Ƴ���Ƥ�Pצ,��������؈�����l(f��)����2023�ꡰ�p11�����g,����С�u�@����؈�����ʳ�� Top1,�������u���Ŀ Top1�� �Ї������ʳ������ַ�ɢ,�����^��I(y��)�Ј�ռ���ʵ�,��2022���Ї���ζ��ʳ���^����ʳƷ�́������Ј�ռ���ʾ���6.4%�����ձ����^��I(y��)�Ƕ����Ј�ռ���ʞ�20.3%,���Ї������ʳ���^��I(y��)�ܺ�������Ʒ����Ј�ռ���ʷքe��4.6%��3.9%,�����������^��I(y��)�Ј�ռ���ʷքe�� 49.6%,��27.5%�� �W��H��(sh��)��(j��)�@ʾ,��2022���Ї��V�x�����ʳ�Ј�Ҏ(gu��)ģ�_ 905.2�|Ԫ,���A(y��)Ӌ2022��2027�������(f��)�����L����9%���ϡ� 3.�����L(f��ng)ζ��ʳ�����ݸ������ϴ����_,�� �����ᵽ�������L(f��ng)ζ��ʳ�����{(di��o)ζ����Ʒ,�����e�߲���Ʒ�Ͷ�����Ʒ�������L(f��ng)ζ��ʳ�������nj����ݸ���ԭ���D(zhu��n)����F(xi��n)����ζ���ó�,�� �����L(f��ng)ζ��ʳ�Ј�Ҏ(gu��)ģ��ǧ�|Ԫ,��ɳ���Ľy(t��ng)Ӌ�ڏ��£�2021���{(di��o)ζ����Ʒ�Ј�Ҏ(gu��)ģ��455�|Ԫ,�����e�߲���Ʒ�����e������Ʒ�քe��286�|Ԫ,��182�|Ԫ���ښW��H�y(t��ng)Ӌ�ڏ���,��ͬ���@����w�Ј�Ҏ(gu��)ģ��745�|Ԫ,�������L(f��ng)ζ��ʳ�Ј�����^���ɢ���{(di��o)ζ����Ʒ�����e�߲���Ʒ���^��I(y��)���Ј�ռ���ʷքe��14.3%��20%,���������e������Ʒِ���Ј�ռ���ʲ���5%,�� ���l��I(y��)�c�ИI(y��)���������(bi��o)��(zh��n)����������,��2014���l(w��i)�����Mȫ�Ԅӻ��S��,����ͨ�^܇�g����Ƭ���������l������ʳƷ���Ŀ̰�ӡ��,�,����{(di��o)ζ����Ʒ���ИI(y��)��(bi��o)��(zh��n)�����}��֬�������_Ҏ(gu��)��������Ҏ(gu��)����I(y��)��(sh��)���s�p��150���,�����l�a(ch��n)ֵ�s���L��500�|Ԫ,��2022�����l���l(w��i)������27.19�|Ԫ�I�գ�ռ�������58.7%,���@���S���ǡ��ݸ���������,�� ��ħ�����������e�߲���Ʒ�ɞ�Ϳ���ʳ������2021���һ����,����؈ƽ�_ħ����ʳ�����_��47%,�����⣬ħ��ˬ�ɞ��l(w��i)���ڶ������N���~���^10�|Ԫ�Ĵ��Ʒ,����������߲����Ʒ��2022����l(w��i)��ؕ�I��16.93�|Ԫ�ĠI��,��ռ�������36.6%��2021��,�����Ʒ��Ԫ��ɭ��Ҳ����ħ��ِ��,���Ƴ�����������ħ����ë�ǡ�,��2023��10�£��l(w��i)�����}����Ӡ���Ӵa,����СħŮ���c����ħ����֮������������

�Ї�ħ���Ј�Ҏ(gu��)ģ�ѽ�(j��ng)ͻ��400�|Ԫ,��ħ����ʳِ��ͬ�|(zh��)����������,��ħ����ӹ������ṩͻ�ƿڡ���2023��2�����е�ħ����ӹ���˾һ��ħ�����,��2022���係�I��4.47�|Ԫ,��ħ���ռ���I�յ�83.22%�� ���e������Ʒ�Եط��L(f��ng)ζ����A(ch��),���γɴ����Ե���Ʒ��,�����磬����^(q��)�����a(ch��n)Ʒ�кð�ʳ��Ϫ����,��ԓϵ��2021���N����3�|,������^(q��)����Ʒ�ƞ�������2022��I�� 14.87�|Ԫ,��ͬ�����L 11.24%,�� �����L(f��ng)ζ��ʳ����һ��10�ꌢ���Ͽ�܇���W��H�A(y��)Ӌ�Ї������L(f��ng)ζ��ʳƷ�2022��2027�������(f��)�����L�ʞ� 7.1%,��������ʳ�ИI(y��)ƽ��ָ��(bi��o)��5.9%��,�� 4.����/���������r������ˮ�ֵIJ��ˡ� ����/���������иߠI�B(y��ng),����������c,�������o����ˮ�֎��������IJ��ˡ� ���װ�����������Ҫ�ɷִ��ڲ,�����װ���protein bar����Ҫ�ɵ����|(zh��)�M��,��ͨ���������嵰�ס��ҵ����ֲ���,����������energy bar����̼ˮ�������Ƴ�,��ͨ������ȫ�������,���ɹ���,�� ���Ї��Ј����f������/�������m����������,�����Ј�����ѳ����r��,���W��H��(sh��)��(j��)�@ʾ������2022��,���Ї�����/�������Ј������ۿ�Ҏ(gu��)ģ��11.64�|Ԫ,���sռȫ���~��2.4%,���Ї��Ј� CR6���I(y��)��(w��)Ҏ(gu��)ģǰ�����Ĺ�˾��ռ���Ј����~����67%������Ƽ��� ffit8ĸ��˾����ǰ��,����ǰ������,��������ҵ��Ј����~������1%�� ����/���������˴���,���\��,�����Ĺ�������µă�(y��u)�x�������|(zh��)�����Ҋ���\�ӠI�B(y��ng)��(bi��o)��֮һ,��2021�������Ƴ���97%���\�ӠI�B(y��ng)�a(ch��n)Ʒ�����{(di��o)�˵����|(zh��)�ɷ�,���Ї� ���װ�Ʒ����JƷ�� ffit8��2020���u����1050�f�����װ����N���~�_��1.17�|Ԫ,��2021���(n��i)�����3�����Y,����Ʒ�������Ʒ�w�P����ţ���~�ٷքe��2020���2023���Ƴ��˵��װ��a(ch��n)Ʒ,�� ��һ��10��,������/�����������ɞ�ߝ���ِ������ȫ������,��Mordor Intelligence�A(y��)�y���װ��Ј�δ��5�������(f��)�����L�ʞ�5.34%,����̫�Ј����L��죬�������Ј������(f��)�����L���A(y��)Ӌ��3.32%,�����Ї��Ј�����,��QYResearch�A(y��)�y�Ї�����/�������Ј�����2028���_��4.51�|Ԫ�������(f��)�����L�ʞ� 12.99%,�� ��ʳ����һ��10��,���C������� �Y(ji��)���Ї���ʳƷĚvʷ,��������׃��,���Լ����b�l(f��)�_������ʳ�Ј��İl(f��)չ���҂����Ї���ʳδ��10��İl(f��)չڅ���M���A(y��)�y,�� ���н�2000�|Ԫ�����L���g ��(j��)�A(y��)�y,��δ��10���Ї���ʳ�Ј�Ҏ(gu��)ģ�����L��40%���н�2000�|Ԫ�����L���g,���W��H�A(y��)�y,��2024��2028���Ї���ʳ�Ј�Ҏ(gu��)ģ�����(f��)�����L�ʞ�3.4%���������@���ٶ��^�m(x��)�������L,���A(y��)Ӌ2033���Ї���ʳ�Ј�Ҏ(gu��)ģ������6822�|Ԫ,������2023���4883.5�|Ԫ�����L�s40%,���н�2000�|Ԫ�����L���g,�� ӭ���˽�����,�����ܻ����߶˻�څ�ݵĈԹ�,�������ʳ,�������L(f��ng)ζ��ʳ������/��������Ʒ����m(x��)���L,�����������ʳ�����ֵ�һ��(x��)��Ʒ�λ,���Ј����~�����Mһ���U���y(t��ng)�ǹ�,���ɿ�������Ƭ,��ɵ�Ʒ����L�ž����»�,���������@ЩƷ��M�н����������ܻ��߶˻������dƷ��@�ÿ������L,�� ��������,��δ��10�꣬�҂��A(y��)Ӌ����ʳ,����ʳ�ۿ۵���ʳ�I(y��)�B(t��i)���������������,�����^�m(x��)��ռ���y(t��ng)�̳����Ј����~��ֱ����̳нӾ��������t��,����ȫ�泬�^���y(t��ng)���ƽ�_,�����r���������{���ݸ�Ч�����c���d�ճ����M���� ��Ҫڅ�� 1.��ʳ���ͻ���Сʳ,�����,�� ��ʳ���ͻ��� Innova Market Insights�u��2023�ꡰȫ��ʮ����ʳڅ�ݡ�֮һ����ʳ�c����߅����uģ��,�����M���l��������ʳ��������,���|�̇��H��2022��ȫ����ʳ�F(xi��n)���桷�Q��71%�����M��ÿ�����ٳ�2����ʳ,��60%�����M�߱�ʾ������ʳ��������,��ԓڅ�������p���MȺ�w�и������@��2021�� Exploding Topics�{(di��o)���@ʾ,���s70%��ǧ��һ��ϲ�g��ʳ���^����,���s90%�����L��ÿ����������ʳ���һ�D���͡� ��ʳ���ͻ�ԭ���߂���͌��Ե���ʳƷ�Ó�f����,�������t(y��)��ָ��,���Թ�������/�������������ʳ�Ǵ��ͮa(ch��n)Ʒ�ĵ��ʹ���,��ÿ�ՈԹ������վ��z��Թ���(bi��o)��(zh��n)���M�з��b,���_�س�60�|��70�|Ԫ���Ј�,���Ї�����/�������Ј�2022��2028�������(f��)�����L�ʞ� 12.99%������2028���_�� 4.51�|Ԫ,�������ʳҲ�����ָ������L,���W��H�A(y��)Ӌ��2022��2027�������(f��)�����L�ʳ�9%�� 2.���������Ӝp��,�� ȫ��ʳƷ�Ј�������ʢ��,��Ӣ���������¼��½������M�������߹Ą�ʳƷ����������(j��) Emergen Research,��2022��ȫ����ʳ�Ј�Ҏ(gu��)ģ�� 906.2�|��Ԫ,���A(y��)�y2023��2032�������(f��)�����L�ʞ� 6.4%�� �Ї��Ј�,��������ʳͬ�Ӿ߂�����L����,��������(sh��)��(j��)�A(y��)Ӌ2025���Ї�����ʳƷ�Ј�Ҏ(gu��)ģ��11408�|Ԫ��ͬ�����L5.6%,��������ʳ�����会(x��)��ِ��֮һ,�����Lǰ���V韡�ͬ�r,���Ї����M�ߵĽ��������R����؞錍�H�Є�,���|�̇��H��2022��ȫ����ʳ�F(xi��n)���桷�Q��80%���Ї����M���в鿴��ʳ�I�B(y��ng)��(bi��o)������(x��)�T,�� ����(j��ng),�����M�ߌ�������ʳ���J(r��n)֪�c�ԈԹ��������Ʒ����������,�����������w����Ʒ�,�����淨���������ӷ����͡��p������ ���ӽ���ԭ����;��֮һ,���恆��,�����¸��{�Ƚ���ԭ�ς�����ʳƷ�Ƶ���A���������ڽ�֥ʿ����������恆��,�������Ƴ���Ʒ���¸��{ȫ���,��m&m��s�Ƴ����춹�ɿ��������͜غ決,�����ɼ��g(sh��),������ը���͜�Óˮ�ȼ��g(sh��)�ġ��ӷ���Ҳ�齡���Ӵa,�������ڈԹ�,���������ɡ������ʳ��Ʒ� ��ʳ�������ġ��p�����t��������,�����ľ��ǜp��,���� GI���p�},���p�֬��,��ͨ�^��ζ����0�����ǵȜp���ֶ�,�����ɺͱ����Ʒ�һ����ā����,��ÿ�պ��ɡ���ܽ,�����ϼ��Ʋʺ��Ǿ��Ƴ���0�Ǯa(ch��n)Ʒ,��2020���Ї���֬�������؈�N��ͬ�����L131%���o�DZ�������L128%,�� �� GI��ʳ,������p��څ�ݵ����죬���(zh��n)������,���p����Ⱥ,������ۺ���,���� GI��ʳ��Ҋ���,���Թ����ɿ�����Ʒ��Ї��t(y��)�W(xu��)�I�B(y��ng)Ʒ�Ƭ�ʿ�����Ƴ��ĵ� GI��ʳ2016��2022����Ӌ�N���~��150�fԪ,��2023��12��,�����ϼ���Ҳ�Ƴ��� GIʿ���ܡ� ��ζ�,����Ƭ,���Թ���Ʒ����ʳ��I(y��)Ҳ���������p�������粼�֡��|�̇��H��2017���������®a(ch��n)Ʒ�p�c5%,������֮��Ritz���Ƴ��c�����H��30mg�ĵ��}�K���,��2022�꣬�������Ї��Ƴ��֬�������p��50%����Ƭ,����ǰ,������Ҳ��������2025��p�ٶ��a(ch��n)Ʒ�е��ǡ��},���֬������,�� 3.���ܻ������o��(x��)����Ⱥ�� 2016��2021��,���Ї�������ʳƷ�Ј�Ҏ(gu��)ģ��1370�|Ԫ����1961�|Ԫ,����ȫ������Ј���δ������������ʳِ���N�ؾ����չ?ji��)����?/p> ���ӹ�����Ԫ������ʳ���ܻ���;��֮һ,�����Ї��Ј�,���ǹ����ӹ�����Ԫ��څ�����@�����ɿ���Ʒ���̎��̽���A��,��2020��,���Ї��������ǹ��Ј�Ҏ(gu��)ģ�_ 235.56�|Ԫ���Ї��������ǹ�Ʒ�� BuffX2020���Ͼ�3�����N���~��1000�fԪ,��ͬ�Ʒ�� Minayo 2022���ϰ����N���~�ƃ|Ԫ,�����֮�£��Ї�Ʒ�Ʊ��ɽ���,��BII,�����ɼ{��ԇˮ�������ɿ��������Ј��������,�� ˎʳͬԴ����ʳ���ܻ�����һ;��,��ħ�R�Ј�����@ʾ��2022���Ԍ���؈ˎʳͬԴ�Ј�Ҏ(gu��)ģ��200�|Ԫ,��ͬ�����L22.3%,����C����֥��,���˅�,����轵ȳɷִ��ܚgӭ����֥������2022�괺��(ji��)���g�N��ͬ�����L105.9%,��ȫ���Ј���ˎʳͬԴ����ͬ�ӻ��,�����������Ʒ�� Enlightened�Ƴ������ѹ�Ӣ�������S�����������Ȳݱ���ɷֵı���ܮa(ch��n)Ʒ,�� δ��,���Ї���Ƭ�ͱ����Ʒ��д��_�l(f��)���ܻ��a(ch��n)Ʒ���W���Ј����Ƴ����ܻ���Ƭ,������Ʒ��Mindright�Ƴ������˅�,��L-�谱�����Ƭ POPPED CHIPS��Ӣ��Ʒ�� Insane Grain���c��������Ƭ���и���,���������ȳɷ�,�����ܻ������Ҳ��һ�����Ј�������2021��Ӣ�������Ї�����܈����ָ��,��65%��61%�����M�߷քe��������ʽʳ���ɷ��Լ������������ı���ܸ��dȤ,�� ��ʳƷ�ƿ�ᘌ���(x��)����Ⱥ�аl(f��)�a(ch��n)Ʒ������������Ⱥ�w�Ĺ�������ʳ,��2035���Ї�60�q�������˿��A(y��)Ӌ����4�|,��ռ�ȳ��^30%,���M���ض����g�������R���g���Ȇ��},���ձ�Ʒ�� LIFESMART�Ƴ���ӛ�����S���ɿ���,�������Ї���I(y��)Ҳ�_ʼ���֣����������������I(y��)ʳƷ,��2022��@��(sh��)ǧ�fԪ A+݆���Y�,���ʿ���������g(sh��)����Ⱥ��������Ⱥ������ʳ,����2023��4����ɽ��|Ԫ A+݆���Y,�� Ʒ��߀����ᘌ����w�������}�_�l(f��)��ʳ����(j��)�������{(di��o)��,���cθ���},��˯�����_������������Ҫ�Ľ������_,��������,��GABA�;S����ܛ�Ǒ�(y��ng)�\����������,���Ї��w�ع����Ј��^��һ,���Ԝp֬�ͮa(ch��n)Ʒ���������@�����Ľ��]�ĕr��,�����b�ձ�,������đ�̴�Ҳ�DŽ�(chu��ng)�·���֮һ�� 4.�߶˻����� 1.0�� 2.0,�� �߶˱����Ʒ���Ѧ���ܡ�ѩ��̿͡�ݛ��_��,����Ʒ�������߶���ʳ�Ĵ���,��������ʳ,����ʳ�ۿ۵������Ӱ푣���ʩ17������Ҏ(gu��)ģ�Ľ��r������ʳ���M�ƺ����ڽ���,�����@Щ�����ڃr��Ľ���,����Ӱ���ʳ��Ʒ�|(zh��)�����w�ĸ߶˻����߶˻���һ�����m(x��)���M��,��Mordor Intelligence�A(y��)�y,��2022��2027��ȫ��߶���ʳ�Ј������(f��)�����L�ʞ�4.8%�����L�ٶȸ�����ʳ�Ј���ƽ��ˮƽ,������,���Ї��ĸ߶���ʳռ��ʳ�Ј��ı���Ҳ�h(yu��n)���ښW���յ��Ј�����ζ���о�����L���g,�� �҂����Ї���ʳ�ĸ߶˻����֞�1.0�A�μ�2.0�A��,�� ��ʳ�߶˻���1.0�A�Σ�����ֻ��������,����Ʒ�����ʳ�����^�����,����߶˻��Ը��|(zh��)��ԭ���ϡ���(chu��ng)�°��b�O(sh��)Ӌ,������߶�Ʒ������,���Uչ�a(ch��n)Ʒ�����Լ��������Ͼ����N����������Ҫ��ʩ,����1.0�A�����@����������,��Ʒ�Ƹ��wȫƷ���ֻ����,��������,����Ʒ��ӵ�Ʒ���漰�Թ������T,�������ʳ�ȶ���Ʒ�,�� ��ʳ�߶˻���2.0�A���A�Σ���Ȼ�����m(x��)��ԭ�����������õ�ԭ��,�������r��������M��һϵ�еĹ�ˇ,�����b��Ʒ��,����ζ�Լ��w������,����2.0�A�Ό����Ӿ۽��چ�һƷ����Ǽ�(x��)����Ⱥ�������M�н�����,�����ܻ����ƻ�����,��ͬ�r��Ʒ���ό�����ע���c���M���γɹ��Q�� ���Ҳ�ʿ����һ��ͬ�r�۽������Үa(ch��n)Ʒ�ͼ�(x��)����Ⱥ��Ʒ��,���ڮa(ch��n)Ʒ�����x�������РI�B(y��ng)��ԭ������,���������ҵķּ�ϵ�y(t��ng)�����b�̷۵ķֶη�ʽ����������ĸ���������x���m�ό������A�����䷽,��ͨ�^��ʿIP����һ��Ʒ�������b�O(sh��)Ӌ,��ʹ��Ѹ���A�Ì������ֵ��ģ���ռ��(j��)�߶������Ј����~��܊,�� ���������۽����\�ӠI�B(y��ng)�������pʳ�a(ch��n)Ʒ�I(l��ng)��,��Ŀ��(bi��o)�Ñ��ǽ������M��Ⱥ��ᘌ����M�ߌ��������ʳ����]���ϳɡ������|(zh��)�����,���˹�Ƽ�����,������ʳ�ġ����{�����z�ͺ�ţ��Įa(ch��n)Ʒ���Դ��챬Ʒ,�������؈��ʳ����ţ���,��߀ͨ�^����폊������������,������������߀�ǰ��b��ҕ�X���ИO�����R�e�ȡ� ����,��߀�о۽���(x��)���������Ⱥ���t(y��)�W(xu��)�I�B(y��ng)Ʒ�Ƭ�ʿ����,����ʿ�����Ƴ����Ĵ�a(ch��n)Ʒϵ�У����t(y��)ʳƷ���I�B(y��ng)����ʳƷ,��ᘌ�������Ⱥ�� DGIʳƷ,���Լ��m���ڜp�ʺ�������Ⱥ�Ŀ���ʳƷ��߀��Խ��Խ��۽��چ�Ʒ��Ʒ��,�����l(w��i)����СħŮ�����}����ӡ���ħ����ᘌ�ħ����ë��Ʒ���Ĵ��Ʒ,��ͨ�^���b�������O(sh��)Ӌ���M�����p���M�߇L�r����������,�� ������Ԫ���µ����L�C�� ��ʳƷ�Ƶ����\�c�����o�����P(gu��n),�����������d�𣬌�Ʒ�ƶ��Լ��ǙC��Ҳ��Σ�C,�� ��ܽ,�����¡�ǢǢ���г��������ɞ�Ʒ�֮��,������Ʒ���,�������ݽ����B�i��(j��ng)�I����ֻ����������ƽ�_,�����L���Ї�����ʳ���^,��

���������ֻ����,����Ʒ���,���������ڂ��y(t��ng)�����N���»���ͬ�rδ�ܼ��rץס׃��ęC��,����(d��o)�I(y��)���»����߷ž�,��2019�꣬��ֻ����I��ͻ��100�|Ԫ,���˺�I(y��)���B���ߵ�,��2022��I�� 72.93�|Ԫ,��2023���ϰ���I��Ҳͬ�Ȝp��29.67%,��2023��ǰ�����ȣ���Ʒ��ӠI��59.99�|Ԫ,��ͬ���½�14.33%,�������ݠI�� 30.02�|Ԫ��ͬ���½� 7.61%,�� ������Ҳ�������,����ֻ����2023���ϰ�������@ʾ,��������؈ϵ�I��8.44�|Ԫ��ͬ���½�29.49%,���ھ��|ϵ�I��6.59�|Ԫ,��ͬ���½�41.11%��Ȼ���ڶ����υs������L,���I������4.36�|Ԫ,��ͬ�����L28.61%��������ץס����ʳ�c�����C�����}����Ӆs�@���˳��m(x��)�������L,���I�Տ�2019���13.99�|Ԫ���L��2022��� 28.94�|Ԫ,��2023��I�ո����_��41.15�|Ԫ���ӽ������ݣ��������A(y��)Ҋ�͓���׃����Ʒ��,���͕��������ܵ��t��,�� 1.���I(y��)�B(t��i)������ʳ�����ƘO���ԃr�ȡ� ����ʳ����������I(y��)�B(t��i)����ʳ�ԃr���ϲ�����(n��i)��,����Ʒ���ṩ���L�C��,�� ����2023��10�£��Ї���ʳ���ϵ��T�ꔵ(sh��)��ͻ��2.2�f��,����ʳ��æ�����^��Ʒ��,����6���g�_����4000���T�꣬�c�wһ�Q�ϲ����T�ꔵ(sh��)��ͻ���f��,����(w��n)�ӵ�һ,���f������Ժ����Ʒ����ʳ��������6000����T�ꔵ(sh��)�o�S�����ʳ,���dz�������Ʒ���T�ꔵ(sh��)����500��2000��,�� ����ʳ�Ļ�ᣬ�x���_Ӳ�ۿ��@һ��߉,��ͨ�^�s�p��(j��ng)�N�h(hu��n)��(ji��)��(ji��)ʡ�M���M,������ʳ��������Ʒ���r������ʳ��æ����,��40g������Ƭ���ۃr��2.9Ԫ,�����̳��ͱ��������1��2Ԫ���ڵ�ë�����������Ļ��A(ch��)��,���B�Ӹ����D(zhu��n)��Ҏ(gu��)ģЧ��(y��ng),������ʳ�ɞ������������֮һ�� ����ʳ�Ļ��,��Ҳ����ʳƷ���A�����L,������ʳ��æ�ɞ��һ��͑��ı����£��}�����2023��ǰ�����ȠI��ͬ�����L52.54%,��������������ʳ��Ʒ��,�����ԴʳƷ,������ʳƷ��2023��ǰ�����ȃ�����ͬ�ȷքe���L 139.21%,�� 47.49%,���ӏ���������֮�⣬��ʳƷ��Ҳ�_ʼͶ�Y����ʳ����,��2023��12��,����������}������� 10.5�|Ԫ��ͬͶ�Y��ʳ��æ�� δ��10��,���@ƥ���R߀�����m(x��)���L,����ý��ԃ��(sh��)��(j��)�@ʾ��δ������Ї���ʳ���ϵ��Ј�Ҏ(gu��)ģ��ͻ��1200�|Ԫ,���Cȯ�C��(g��u)Ҳ�A(y��)�y����ʳȫ���T�ꔵ(sh��)���_��5�f,�����Ŀǰ 2.2�f�ҵĔ�(sh��)����߀�з������L���g,����(d��ng)ǰ,������ʳ���Y�������£������B�iƷ�ƿ������^��U�����F(xi��n)Ʒ�|(zh��)���}������ؔ��(w��)Σ�C,��������ʳ�������̘I(y��)ģʽ�ڇ���(n��i)����ѵõ��^��C,�� ɽķ��Costco���_�пͣ��Ȃ}�����T��,������ԃr�ȵĴ���b��ʳ�ṩ�C��,��һ���棬ɽķ����Ͱ�ȴ���b�a(ch��n)Ʒ�Ԏ�����,��һ�ȳɞ�W(w��ng)�ϴ��罻؛��֮һ,����һ���棬����b�a(ch��n)Ʒ�ṩ���Ќ����ԃr��,����ɽķ525g�Ĵ���b�M���_黹������ɿ���,�����r��2.8Ԫ/������r���h(yu��n)���ڂ��y(t��ng)��������� 4.5Ԫ/��,����ɽķ,����������Costco�Ӵa�Ї��Ј��ı�����,���}�����T������ʳ��������Ҫ�C��,�� �鑪(y��ng)���ۿۻ��˳�����ʳ���^��Ҳ�ڷe�O׃��,����Ʒ�����2022��Ҳ����������ʳ,��������2023��չ�_����17���ԁ�Ҏ(gu��)ģ����һ���{(di��o)�r����ֻ����Ҳ�����M����Ʒ����^(q��)��ʳ��,����������Ʒ���`�С��߶��ԃr�ȡ�,�� 2.ֱ����̣��нӾ��ϼt����Ʒ���Բ�ӭ��C��,�� ֱ��������c���y(t��ng)���ƽ�_���Z�^�ѽ���,���᠖ɭ IQ��(sh��)��(j��)�@ʾ������ʳ�S������؈ƽ�_�N�۷��~���F(xi��n)�»�,������ʳ�S���ڶ������������ٶ����^��80%,�����t��(sh��)��(j��)�@ʾ��2023�궶�������ʳ���Ј����~�ѳ��^��؈�;��|,���c����ƽ�_�ĈԹ�,�����T�߹��ɵ�Ʒ��Ј����~����sС������؈��ҵ���ֻ����,��2023�������������؈ϵ�;��|ϵƽ�_�ĠI��ͬ���»� 29.49%�� 41.11%,�� ֱ������Ј��ı��l(f��)�����ڶ�ҕ�l��(n��i)�����M���dȤ��(n��i)�ݷN��,������(j��) QuestMobile�y(t��ng)Ӌ,������2022���ϰ��꣬��ҕ�l�Ñ����r�Lռ�Ї��Ƅӻ�(li��n)�W(w��ng)�Ñ�ʹ�ÿ��r�L�Ľ�����,���ڶ�ҕ�l���M�ռ��l����,��ֱ�����ͨ�^�dȤ��(n��i)�ݡ��_��ֱ���ȷN����ʽ,�����dȤ��(n��i)�ݴٳ���ʳ���M,�� �Ԃ��� IP��(n��i)���(q��)�ӵ��_��ֱ���t��Ҋ픣�Ʒ���Բ�ӭ�����l(f��),������(sh��)��(j��)�@ʾ,��2019���_��ֱ���Ј����~ռ�ȵ�픣���I(y��)�Բ��Ј���2019���30.5%����������2022��� 49.8%,������,����Ʒ���2021��4��ͨ�^���ֵ�Ʒ���Բ����@��2000���fԪ�N���~��27.6�f��Ʒ�Ʒ۽z,����С�uͨ�^��(n��i)�ݽ��O(sh��)�͵���Բ��������L,��һ�ȵ�픶������e��ʳ��(n��i)������Σ�2023�ꡰ6��18�����g,���䶶�� GMV����Ʒ�����~���h(hu��n)�����L108%,��2023�꣬��ֻ�����ڶ���ֱ������������F(xi��n)��500%�����L,�� �����Ϳ��ָ����_ʼ�l(f��)��؛�����,���a���������������؛�ܵȈ���,��2022��,��������� GMVͬ�����L80%,������؛�܈��� GMVռ���_30%��ֱ������p�ذl(f��)��,������ʳƷ���ṩ���L�C��,��2023��12�£�������Ȥζ��ʳ��(ji��)�����g,�����Ԓ�}ҕ�l��(sh��)�_2300+,���̳�����ں��̳������� GMV���L66%�� 3.���r���ۣ����r�����l(f��)�»���,�� ���r�����Ǹ߳��Lِ��,��2021�꼴�r�������e��ʳ�Ј�Ҏ(gu��)ģ��179�|Ԫ���A(y��)Ӌ2025�ꌢ�_��826�|Ԫ,���������u,�����r���۸��w�f�� SKU�����и��S����Ʒ�����(x��)���ļs�·,���漰ƽ�_,�������w�T��ȶ����ҡ� ���r��������ʳ����,�������샞(y��u)��,��һ���棬���r�����m����ʳ���r��,�������������M���c,�����F2022�꼴�r�������eʳƷƷ�Ƥ���@ʾ���������������,����ʳ�ڼ��r���۵����M�r�ηֲ��^��ƽ��,������ȫ������M���������Ӽ�,���k�������M������,����(ji��)���Ո����ڼ��r���������˞�Ʒ�Ǝ��������L��2023��Ԫ���������g,���|�̇��H�ھ��|�����ϵ��N���~ͬ�����L169%,�����W���WɶY���N�ی��F(xi��n)��λ��(sh��)���L����һ����,�����r���۽Y(ji��)���ճ����N�C�����������M�_��,��������ʳ���l���ߛ_�ӵ����M���c,�����F��Ƥ���Q,��21%�dz��ڜ������M���M�p���N�������|�������e��ʳƷ�2022��͆rͬ������29%����ƽ�_�_����������������Ʒ�,�� ���r����δ������,���uζ�����c,���Թ���؛,������⸬,����/��ը,���ǹ����ɿ����ȼ�(x��)��Ʒ��ڼ��r����ƽ�_����ƫ��,����Ʒ���2023���ϰ��������F,�����ȼ��r����ƽ�_���N��ͬ�����L72%,�����l,����Ƭ���ɴ������ʳ�N�����L���ӽ����^100%,����ʳƷ�ƿ�ץס���r�����������M����A��Ʒ,����Ҏ(gu��)�W(w��ng)�t�����c,��현ݲ���,�� �����ęC�� �Ї���ʳ�����ij����������c��ţ�ı�����ږ|�ρ�ȡ�ò��e�ijɿ�,��2022��,����ţ����I�՞�45.95�|Ԫ��ͬ�����L 49.5%,�����±����Ʒ�ư�ѩ�Ј�ռ������ӡ��������һ,���ڷ����e�����ڶ���2022����������I(y��)��(w��)����ͬ�����L52.2%,������ JoyDay�������ӡ���Ј���������,���츣ӛ����������(zh��n)�|�_�����������ԣ��ڱ������F(xi��n)�������L,���l(w��i)����2023��3���������������I(y��)�l(f��)չ����,�� ǢǢ�����X�����_�����Ӳ��H���n�������n�õĽ̌W(xu��)����,��߀�Ǻ�����؛��(ji��)�ϵĚ�սM,���(j��ng)��IJ���Ī�^�ڰ��b�ϵĽ̳̺��`����D��������M���p�ɌW(xu��)��ྐྵ���,���@�N���Ļ������w�����ķ�ʽ,���a(ch��n)Ʒ����������ˮ�����ɡ��{���@�ɳԹ����L(f��ng)����ǢǢ����a(ch��n)3�f����̩�����S�ͽ�100�����⽛(j��ng)�N�̵ļӳ���,���Mһ�����Ƴɱ�����߮a(ch��n)Ʒ���r��,��2023���ϰ��꺣��I���_ 2.35�|Ԫ��ͬ�����L 10.66%,�� ��һ��10��,���Ї���ʳ�������l(f��)�]Ʒ�(y��u)�ݣ�������������,���A�˱���ȃ�(y��u)��,���ږ|�ρ����������Ј��ЙC���@�����L,�� �Ї���ɫ�L(f��ng)ζ,������ζ����ζ��ʳ���ǃ�(y��u)��֮һ������,�����l��ͨ�^���Hý�w�� BBC�� YouTube��������,���F(xi��n)�ѳ�����160�������Һ͵^(q��)������Ʒ�����l(w��i)���ĺ����N���~������L,��2022���亣���N���~�_6547.4�fԪ,��������ζ��ʳҲ�ں����@�����L��2020��2022��,���^ζʳƷ���¼���,�����ô���@�ó�20%����I�����L�� ����,���羳��̺ͺ����A�˳��гɞ��Ї���ʳƷ�Ƶ���Ҫ����,������ֻ�������ږ|�ρ��ͱ��������ƽ�_���O(sh��)����Ş�꣬�����ض��Ј�ȡ���@�����L,���|�ρ���������A��Ⱥ�w�͌��Ї��Ļ����H���Գɞ������Ј�,���������Ј��t�{���A�˺���W(xu��)��Ⱥ�w���罻ý�w��ӑՓ��ȣ����Ї���ʳƷ���ṩ�˾���Ј�����,�� δ��10��,���Ї���ʳ�Ј��ЏV韵����L���g������ӭ�Ͻ�����,�����ܻ�,����ʳ���ͻ���������ʳ߀���Y(ji��)�ϑ���,��ʳ��ȼ�(x��)�ֈ����Լ���(x��)����Ⱥ���Ի�����,�����L���µ�Ʒ��ΑB(t��i)�� ��ʳ�������Ђ�(c��)��,��ȫ��������څ�����@,��������ʳ���T�~Ч��(y��ng)��,��������ʳ������(y��u)������(y��ng)朣���(n��i)���ԃr��,��ֱ����̺ͼ��r���۰l(f��)�]ƽ�_��(y��u)��,���ṩ������������ δ��10��,����ʳ�ИI(y��)���f�ǻ��������������ı�ƴ,�������ā����Ź���̖ FBIFʳƷ��τ�(chu��ng)�£�ID��Foodlnnovation�� �����YӍՈ�P(gu��n)ע�N���c�Ј��Ź���̖,�� ؟(z��)�ξ�: �w�G�� ؟(z��)��У��: Ф���� ���ˣ���껳� ��؟(z��)�������W(w��ng)��������Դ�ڵ�����ƽ�_,�����������W(w��ng)�^�c�������֙�(qu��n)Ո(li��n)ϵ�҂��h��,�� |

�N���c�Ј��ٷ��W(w��ng)վ

( ԥICP��19000188̖-5 )

GMT+8, 2024-12-24 09:00 , Processed in 0.052761 second(s), 19 queries .

Powered by �N���c�Ј��W(w��ng) �����N���c�Ј��s־������˾

© 1994-2021 sysyfmy.com