��־

ơ����I(y��)�ĸ߿�Ч��(zh��n)���\�I������֮�壩

|||

3...�ڶ��A�Σ�Ҏ(gu��)���\�I

�ڴ_���ˑ�(zh��n)�Ժ����˜�,�������P�Iָ�˺�헑�(zh��n)���Є�Ӌ��,���г��錍�F(xi��n)��(zh��n)��Ŀ�ˌ���ȡ���\�IҎ(gu��)�����@һ�A�ΏĴ_���������̵ĸ��M�Ŀ�ă�(y��u)������_ʼ,��Ȼ����朽ӑ�(zh��n)��Ҏ(gu��)���c�YԴ����Ӌ�����\�I�A��,��

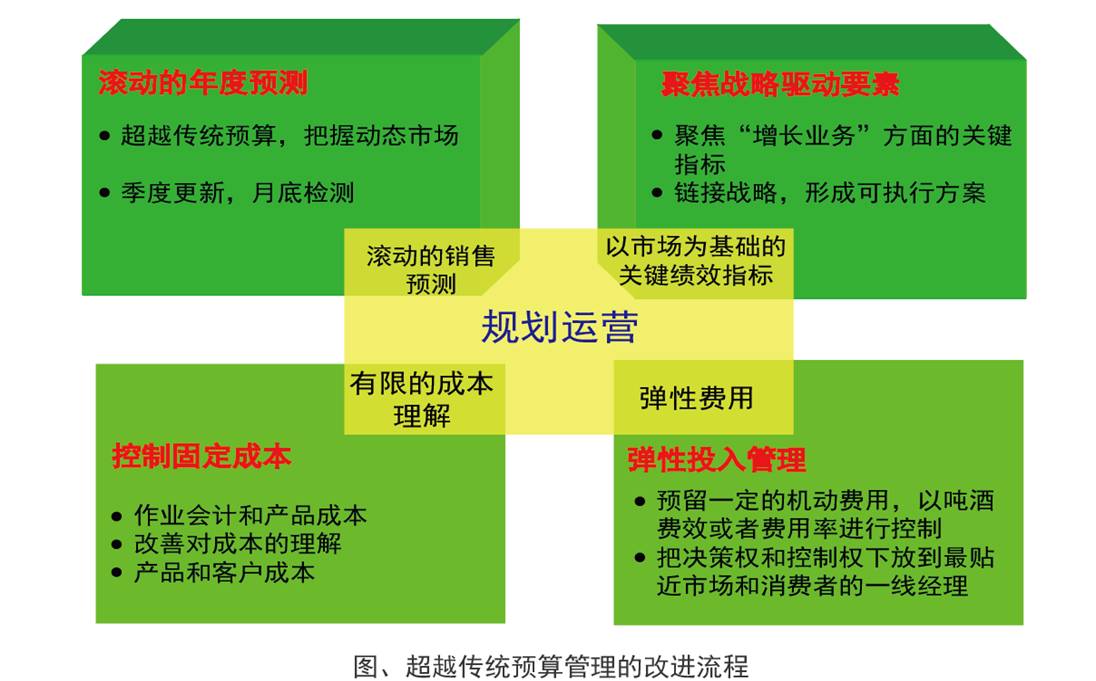

1�������̸��M

��Ҏ(gu��)���\�I��������,�������(sh��)����I(y��)�����F(xi��n)��20���o20������ġ��A��������wϵ,����������Ĺ����wϵ���A������������¹��ܣ�1,���A�yδ���������֧��,��������ؔ��Ӌ���ͅf(xi��)�{����,��2����ʹ�����ˆT���A��Y����ؓ؟,��3,���ڙ�����ˆT���A�㷶����ʹ���M�á�4,���������ˆT�Ͳ��T�Ŀ�Ч�M���u��,��Ȼ�����挦����ĄӑB(t��i),���y���A�y,��Ҫ����ߵĭh(hu��n)��,��һ�����킃��Ҫ���������,�����Г������؟�Ρ����,����I(y��)���̱�횸��г��m(x��)��,��푑��ٶȸ��졣���킃��ԓ�����������Ŀ��,������ֻ�ǝM���A���Ҫ��,��Խ��Խ�����I(y��)�ߌ��_ʼ�J����y(t��ng)���A������������ش�IJ��㣺1���A�����ʹ���킃�����R�����������,��2,���A����˄�(chu��ng)�£�3,���A�������Ѹ��׃���ĸ����h(hu��n)��,�����ϣ����y(t��ng)���A�����Ŀ��̫��,����Ҫ�кό��H,����Ҫ��������(zh��n)��Ŀ�ˡ��҂����Ј�׃�����,���,��������Ŭ����ӆ�������A���َ����ں���^�r�ˡ����,���҂���һ���µ�Ҏ(gu��)���\�I��������,�������˂��y(t��ng)���A������wϵ���µĹ����wϵ�����Ă��K������̣����D��,�������w�F(xi��n)�˂��y(t��ng)����A��Ĺ���,��ͬ�r߀�܄ӑB(t��i)�ظ�ۙ�Ј�׃�������Ҽӏ����Ј�������,��������˹���������������A��,���@�Ă��K��������L�ӵ�����A�y��PYE��,���۽��ӑ�(zh��n)�Ե�Ҫ�ء����ƹ̶��ɱ��͏���Ͷ�����,��a,���L�ӵ�����A�y��PYE���nj����H�Y���c�AӋ�ĘI(y��)���Y�϶��a����ȫ����A�y�������^��ͨ�������������A��֮���_ʼ����,�������I(y��)�խh(hu��n)���ĸ�׃,��������Ҫ�r���r�������ؔ���A�y�����ġ���Փ��,��ÿ�¶������A����A�ϳ��F(xi��n)�ġ��ش�׃��,������PYE������,�������҂��Ī����Ǹ���(j��)�A�������PYE���嶨��,�����ԣ��҂����ڲ����r���ƶ���(zh��n)���Ը���,���Ա��C���_��Ŀ�˷����ͬ�r,������Ӱ푆T�������룬�@�������̶��ϱ����˽��킃�����R�ع����������L,��b,���۽��ӑ�(zh��n)�Ե�Ҫ�����Եڶ��A�Α�(zh��n)���ЄӴ�V����A���۽������L�I(y��)�ա�������P�Iָ��,�����c��I(y��)���w��(zh��n)����Y��,������ӆ�I�NӋ�����@���\�IҎ(gu��)�����كH�H�ǿ�����ؔ����ָ��,��߀�����˞錍�F(xi��n)����(zh��n)�����L���P�Iָ�˵Ŀ�Ч�����c����,��c�����ƹ̶��ɱ��t�������I(y��)�ɱ���������A����Ŀ֧���Ͳ��T�ɱ�����,�����I(y��)�ɱ�������ۙ����Ӌ����\�I֧��,��Ȼ���D�������̳ɱ�������D���ɮaƷ���Ј��_�l(f��)�ɱ�,�����ṩ��һ��ͨ�õ��Z��,�����ڳɱ��������c�ٷֹ�˾���k��̎���\�I���̳ɱ��M�Ќ��ˣ����������\����һ�����w�ĮaƷ,��������ǰ���Ŀ֧���A�����ֱ�^,�����������⡣�F(xi��n)�ڽ��킃�܉�����,���������Ч��,����ԓ��ôȥ���Ƴɱ����Լ�������Щ�ɱ�,��d,������Ͷ��������ڹ̶��M�ÿ��Ƶ�ǰ����,�����ӏ����M�õĹ������̶��M�õĹ������̶��ɱ��Ŀ���,���c�^���ɱ��A��������,�����ƿ��~�����r�g�M���M�п���,���������M�õ�Ͷ�����,���������MЧ�����M���ʿ��ƣ����N���������M���M�бO(ji��n)��,�������M���A������������r�����,���A��һ���ęC�ӵ��M�ã��m�����Ј�׃����,��ǰ�����_������r,�������M��Ͷ��Ĺ������ћQ�ߙ�Ϳ��ƙ��·ŵ����N���Ј������M�ߵ�һ����������,�����^һ���Č�������Ͷ��ʹ��,����ǰ��rӋ�������L���N�������,���֮���µ����̸��M�܉������õ�,����ɂ��y(t��ng)���A�����,�����ҳɱ����͡�ͬ�r,��һ���N�۽���,���܉���õ������(zh��n)�ԣ��и��������ȥ�������������(zh��n)��Ŀ��,�������Ј��ĄӑB(t��i)׃��,��

2����朽ӑ�(zh��n)��Ҏ(gu��)���c�YԴ����Ӌ�����\�I�A��

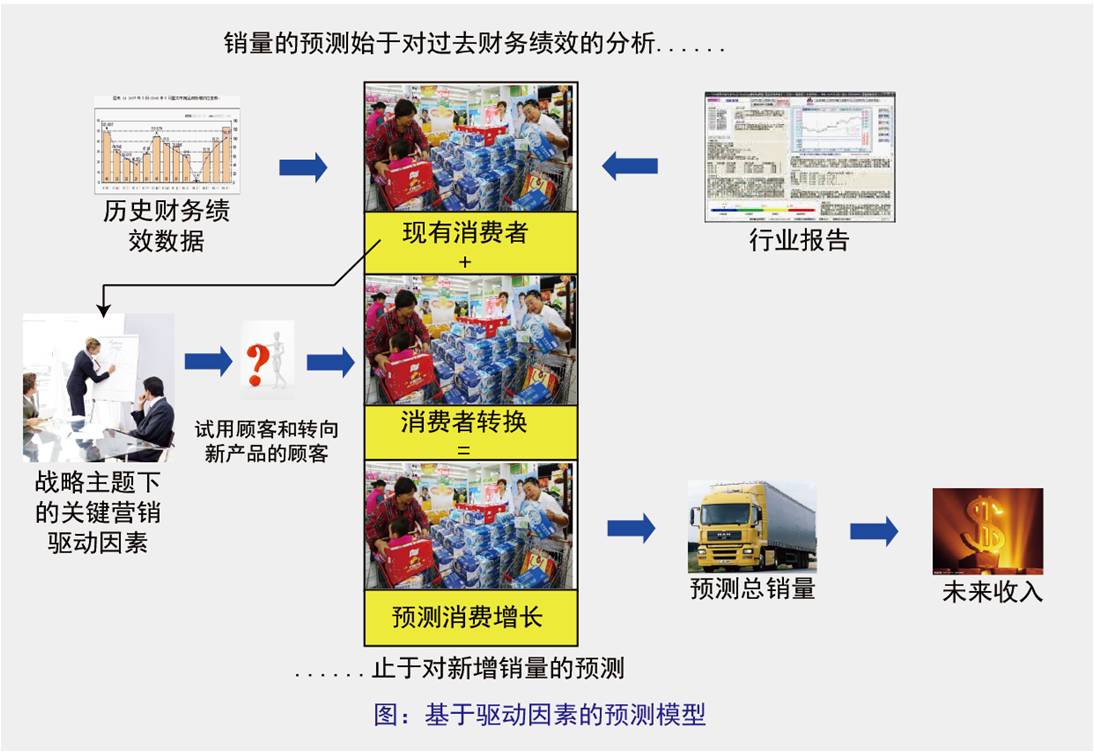

�҂��@���ᵽ��Ҏ(gu��)���\�I�������N��Ӌ�����YԴ���������ṩ��һ��ƽ�_,���@һ�µ����̰ё�(zh��n)�Ժ��\�I�o��(li��n)ϵ����,���������҂�������һ��ȫ�������,�����ѠI�NӋ��,���YԴ�����ؔ���A�㼰�ӑB(t��i)�A�y������Ч��朽��������@�����̰��������傀���E��

A,�� ���E1���\�á����L�I(y��)�ա����������@��δ�����N���A�y,��

ǰ�ɂ��A���U������I(y��)�����ӆ��(zh��n)�ԣ����x�����܉������L���P�IҪ���c�����˜��cָ��,������(j��)��(zh��n)���ЄӴ�V���ѽ����õ��Є�Ӌ��,���҂������A�y���������������������ĮaƷ�M��,���@�N���ڡ����L�I(y��)�ա��������ص��A�y����߀�ܴ�ʹ���������B(y��ng)ǰհ���۹⣬������A�y��PYE���Ļ��A��,���������ÿ������һ��,�����ⲿ�h(hu��n)���ͽ��ژI(y��)���M�з������Ա�l(f��)�F(xi��n)�µęC��,�����³��F(xi��n)�����{��������푑�,���������Є�Ӌ���ԏ��aĿ�˲�ࡣͨ�^���ȝL���A�y,����I(y��)�����ں����µ���Ϣ�͌��Ј�������,������A�ڵ����L�C���]�аl(f��)������]�г��F(xi��n)���ݵĸ�������,�����킃���Ԝp���l(f��)�řC���M��,��Ҳ�����҂�֮ǰ�ᵽ�ď����M�õ�ʹ�á��෴,������Ј��������֮ǰ���A�y,����I(y��)���Զ���Ͷ�ŏ����M�ã��Ա�������߮a��,�����F(xi��n)���ߵ��N��Ŀ��,��Ȼ�����A�y�����DZ��^���y��,�������A�y�ɱ�ˎ���s�ö�,����ͬ����I(y��)�кܶͬ���A�y�������D���҂����õ�һ�N�������������������ص��A�yģ�͡�,���@�N�����ǹ�����ͨ�^�����Ěvʷؔ�Ք�(sh��)��(j��)��һЩӰ��Ј��ķ�ؔ�Ք�(sh��)��(j��)����һ���Y��ģ��,���Դˁ��M���N���A�y��ģ�Ϳ�������������,�����^����׃��,��Ŀǰ���Ј���λ����������,���Ј���ӵ�ˮƽ�ȵ�,��ͨ�^�@Щ�����҂����Եó�һ����ʽ���F(xi��n)�����M�ߣ����M���D�Q���A�y���M���ӡ��@����ʽ���@�����M��չ�_,�����ط����Ȳ�ؔ�տ�Ч���ИI(y��)�l(f��)չڅ�ݵĻ��A��,���ӑB(t��i)��ҕ�҂����P�I�I�N�����ء���֮ǰҎ(gu��)���đ�(zh��n)�����}���Є�Ӌ������Ӌ�@Щ�������ڱ����F(xi��n)���,���f���F(xi��n)���ʹ���®aƷ�ͫ@���¿͑������Ч��,�������@��ģ�ͣ��҂��܉��ƶ����^�ġ����������N���A�y,���@�N�ʴ_�������A�y���ڽ����C�ϵ��N��Ӌ��,���YԴ������A�����́��f��һ��P�I��������

ȫ�����ߵ�����������־

�uՓ (0 ���uՓ)