��־

P2P���Jƽ�_(t��i)�I(y��ng)�N���ԱP(p��n)�c(di��n)

|||

�S���������ڲ���ጷ�������Ϣ�����~���ęM�ճ�������(li��n)�W(w��ng)���ڵĸ���Ѹ���t�������黥(li��n)�W(w��ng)���ڄ�(chu��ng)��(y��ng)�õ�

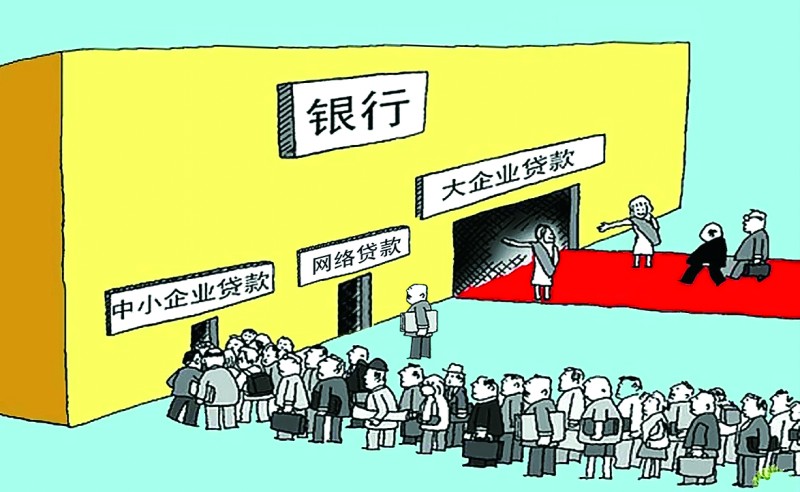

P2P�W(w��ng)�j(lu��)���Jƽ�_(t��i)�t�ɞ������ֿɟ���I(l��ng)��֮һ,����(j��)�y(t��ng)Ӌ(j��)���Ї�(gu��)��(d��ng)ǰ�ѽ�(j��ng)����ǧ�Ҹ�W(w��ng)�j(lu��)���Jƽ�_(t��i)���F(xi��n),���Y�������X(ju��)�������`���ģ��������ѫ@�����Y�����š������J�������J�ȹ�˾,����(j��)�I(y��)��(n��i)��ʿ�A(y��)Ӌ(j��)�����굽����,��VC���ٕ�(hu��)�� P2P���J�ИI(y��) Ͷ��ʮ��(g��)�|���Y���ğ������������ИI(y��)���ٰl(f��)չ,��߀������(l��i)�K�ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng),�����箔(d��ng)��F(tu��n)ُ(g��u)���(zh��n)�����P2P���J�I(l��ng)��Ĵ��(zh��n)Ҳһ�|���l(f��),����ǧ�J���(zh��n)�����_(k��i)ʼ�����ѽ�(j��ng)�_(k��i)ʼ֮�H,�����Č���(du��)����W(w��ng)�j(lu��)���Jƽ�_(t��i)�ĠI(y��ng)�N������һЩ���������ڌ�(du��)����������l(f��),��

��ģʽ��(l��i)��,���Ї�(gu��)��P2P�W(w��ng)�j(lu��)���Jƽ�_(t��i)��Ҫ�֞龀����,�����Ϟ��������Ͼ�����Y(ji��)�����Nģʽ���ڇ�(gu��)��,���ֵ�P2P�W(w��ng)�j(lu��)���J��˾�H�����н����,��������Ҫ�I(y��)��(w��)���̶��ھ��ό�(sh��)�F(xi��n)�����������Ї�(gu��)���íh(hu��n)����������,�������е�����ϵ�y(t��ng)����(du��)�ǽ��ڙC(j��)��(g��u)�_(k��i)��,�����Լ����ϵ�P2P�I(y��)��(w��)��?y��n)���~�ʸߵȆ�(w��n)�}�l(f��)չ��������,���������Ϣ,�����I(y��)��(w��)���Y(ji��)�ϵ�ģʽ��u�ɞ����������ϱ���W(w��ng)�Jƽ�_(t��i)������������(d��n)����,������Ϣ��(d��n)�������ƶ�,���Ї�(gu��)�ľW(w��ng)�J��܊Ҳ�����߳������Ї�(gu��)��ɫ�ĵ�·��

����,���������,����_�����������2006���������Ӌ(j��)�J��ɽ������ѳ��^(gu��)�ك|�����ɽ���Ӌ(j��)���ѽ�(j��ng)�ɞ�P2P���J�I(l��ng)��Ĵ���,��Ȼ���˂�?c��)�ӑ�?/SPAN>P2P�W(w��ng)�j(lu��)���Jƽ�_(t��i)�ĕr(sh��)��s��(j��ng)���������z��,��ԭ���Ѓɂ�(g��)����һ,���c����P2Pƽ�_(t��i)ֻ���н�,���������(g��)�ˌ�(du��)��(g��)�������J��ͬ�������ׄ�(chu��ng)��������(qu��n)�D(zhu��n)���ĘI(y��)��(w��)ģʽ,���@Ҳʹ���Ų��Ά���P2P���J���н�,������ֱ�Ӆ��c�������У��@ʹ�����Ų��ܱ��Q���(y��n)�����x�ϵ�P2P���J��˾,���ڶ�,��������ǰ�����ŵđ�(zh��n)�����c(di��n)һֱ�ھ��I(y��)��(w��),�������µ������JҲ�^���ܵ��P(gu��n)ע,�����������ռ�е��Ј�(ch��ng)���~���������ܶ�W(w��ng)�j(lu��)���J�ĘI(y��)�߶����˽�����,��

���ŵĂ���(qu��n)�D(zhu��n)ģʽ��ܠ�(zh��ng)�h,�������f(shu��)һֱ�����ڻ�ɫ�؎������ڠI(y��ng)�N����,�����ŵľ����˺���(zh��n)�ԅs�@���˺ܴ�ɹ�,���c�����(sh��)P2P�W(w��ng)�j(lu��)���Jƽ�_(t��i)��ͬ�����ń�(chu��ng)ʼ���ƌ��](m��i)�к�(qi��ng)�Ļ�(li��n)�W(w��ng)����,���@ʹ����һ�_(k��i)ʼ�ƶ���Ŀ��(bi��o)���ǰ�P2P���J�ľ���������(l��i),��ͨ�^(gu��)���µ����J�(du��)�錏�˽����,���Ⱦ��ϸ������ƽ���˵��|(zh��)������P2P���Jģʽ߀�](m��i)���ھW(w��ng)�j(lu��)�ϫ@���ձ��J(r��n)�ɵ���r��,��ͨ�^(gu��)�l(f��)չ��(sh��)������ľ����N�ۈF(tu��n)�(du��)��Ͷ�Y�˳�����ؔ(c��i)�a(ch��n)ƷҲʹ����Ѹ��˦�_(k��i)��������(j��ng)��(zh��ng)��(du��)��,��һ�T�^�m��

������ŵĆT������(sh��)�ѽ�(j��ng)�_(d��)�����f(w��n)��,���������ĈF(tu��n)�(du��),����Ȼ����(l��i)����Ч���½����\(y��n)�I(y��ng)�ɱ�����Ȇ�(w��n)�},���S���W(w��ng)��(du��)��P2P������˽��c�J(r��n)��,���ھW(w��ng)�j(lu��)�ϰl(f��)���ĕr(sh��)�C(j��)�ѽ�(j��ng)����(l��i)����������,�����ő�(y��ng)ԓ��(hu��)�Ӵ�(du��)�����¾W(w��ng)�j(lu��)���Jƽ�_(t��i)��Ͷ��,���������������˺���(zh��n)�g(sh��)�l(f��)չ�Ѵ�������ܷ��ھW(w��ng)�j(lu��)��ͬ��ȡ���x�͑�(zh��n)��(j��)���𰸲��ö�֪,��

�����J,����͵���Q�����´���P2P�W(w��ng)�j(lu��)���Jƽ�_(t��i)����ʽ�����ķ��g�顰�����J��,���@�ǰٶȰٿ�P2P���J���P(gu��n)�ĺܶ��~�l�ж���һ����,�����@�ӵĽ�ጣ��@���˴���ý�w�͏ĘI(y��)�ߵ��J(r��n)��,����(d��ng)������ҕ�ڃ�(n��i)�ğo(w��)��(sh��)ý�w��һ��(g��)��˾�����Q��(d��ng)���ИI(y��)�Ę�(bi��o)��(zh��n)���g�r(sh��),���@��(g��)��˾�܉���Ы@�õ���������֪��������ȡ���@�P(p��n)�������Ą���,�������J����_(k��i)ʼ����,��

�ٶȰٿ��������P(gu��n)��P2P���J���~�l�У��������˺ܶ������J��˾��ܛ��������(n��i)��,�������������J�������ИI(y��)��(bi��o)��(zh��n)���g,���˺������J��(d��ng)�ù��P(gu��n)�YԴ,�����m(x��)����İl(f��)��P2P���J�ИI(y��)�����P(gu��n)�YӍ,�������@Щ�YӍ�У�����P2P���J���g�顰�����J��,���S���Ј�(ch��ng)�P(gu��n)ע�ȵ�����,���ܶ(li��n)�W(w��ng)�ĘI(y��)�ˆT��u�������@��(g��)���g�������J�����(bi��o)��(zh��n)���gҲ���F(xi��n)�ںܶ��u(p��ng)Փ�T��������,���@��,����(d��ng)��ҕ�ș�(qu��n)��ý�w�ڌ�(du��)P2P���J�@һ���d�ИI(y��)�M(j��n)�Ј�(b��o)���r(sh��),�������ձ�@���J(r��n)�ɵķ��g,����Ȼ��ˮ������,��

�����J�����Ї�(gu��)��һ��P2P�W(w��ng)�j(lu��)���Jƽ�_(t��i)��������{�辀�Ͼ�����Y(ji��)�ϵ��\(y��n)�I(y��ng)ģʽ,����͵���Q�����ĸ����I(y��ng)�N����,���ɞ��˽���P2P���J�����d�����������ߡ��҂��ѽ�(j��ng)���������J�_(k��i)ʼͨ�^(gu��)�ֱ���ý������V��,����Ȼ����Ҫ���P2P���(zh��n)�ĵ�һ��,�����^(gu��)��߀�������������J���F(tu��n)ُ(g��u)���(zh��n)�����_(k��i)ʼ���X(qi��n)�ҏV��ռ��(j��)��һ��ƽ�_(t��i)���](m��i)��Ц�����,��

�t�X��(chu��ng)Ͷ,��ģʽ��(chu��ng)�����I(l��ng)���L(zh��ng)�t�X��(chu��ng)Ͷ�\(y��n)�I(y��ng)�����(l��i)�������˺ܶ��I(y��)��(w��)ģʽ�ϵĄ�(chu��ng)��,���|��߀��,����(d��n)����(bi��o)�����Ͼ��½Y(ji��)�ϼ�����(qu��n)�ӹə�(qu��n)�ȶ��a(ch��n)���˺ܴ��Ӱ�,��09��t�X��(chu��ng)Ͷ���������r(sh��)������֧�։|���ij��Z,���ڴ�֮ǰ��������P2P���Jƽ�_(t��i)�ڽ����ж�ֻ�����н�Ľ�ɫ,��Ͷ�Y�L(f��ng)�U(xi��n)��ҪͶ�Y��������e,�����ڴ�֮�ֵĽ��Jƽ�_(t��i)����(sh��)���ˉ|���ƶ�,�������кܶ�ƽ�_(t��i)�_(k��i)ʼ�Ƴ���(d��n)����(bi��o),��

�mȻ�����t�X��(chu��ng)Ͷ�ڃ�(n��i)�ľW(w��ng)�Jƽ�_(t��i)�ĉ|������(d��n)����������|(zh��)�ɣ����lj|������(d��n)���ƶȵ��Q���s�O��ĹĄ�(l��)��Ͷ�Y�˵ğ���,����ʹ��P2P�W(w��ng)�j(lu��)���Jƽ�_(t��i)���^��l(f��)չ,����ͨ�^(gu��)�|������(d��n)���ȷe�O��ģʽ��(chu��ng)�Lԇ,���t�X��(chu��ng)ͶҲ��һ��ռ��(j��)P2P�W(w��ng)�j(lu��)���J�I(l��ng)����^�ѽ���,��Ȼ������֧�։|�����ܣ�3���(l��i)�t�X��(chu��ng)Ͷ�ѽ�(j��ng)�a(ch��n)���˴����ĉ��~�|��,�����䶭���L(zh��ng)����ƽ�Լ���Ԓ��(l��i)�f(shu��),�����@��(d��o)�¾W(w��ng)�j(lu��)�J��I(y��)��(w��)ֻ�ܱ���������

�ڻ�(li��n)�W(w��ng)�����I(l��ng)��,������(chu��ng)�¡�������(l��i)�ܶ�t��,�������ڽ����I(l��ng)��(chu��ng)��Ҳͬ�r(sh��)����(l��i)���L(f��ng)�U(xi��n),�����m(x��)��ģʽ��(chu��ng)��Ҳ�_��(sh��)���o�t�X��(chu��ng)Ͷ����(l��i)�ܶ�����,�������S�������L(f��ng)�U(xi��n)�������õİl(f��)�����҂������t�X��(chu��ng)Ͷ����u�D(zhu��n)�͞�С��I(y��)���Yƽ�_(t��i)���������L(f��ng)Ͷ,���mȻ�ڌ�(du��)�������r(sh��)�t�X��(chu��ng)Ͷ߀����P2P�ĸ���,�����Dz��ò��f(shu��)���t�X��(chu��ng)Ͷ�ѽ�(j��ng)�xP2PԽ��(l��i)Խ�h(yu��n),��

�����W(w��ng),���ȹ��P(gu��n)��V�����J�ИI(y��)��ͬ�ڈF(tu��n)ُ(g��u)�����M(f��i)�I(l��ng)�����M(f��i)�ߌ�(du��)�ڽ���ƽ�_(t��i)�����ζȘO����Ҫ,�����M(f��i)�ߺ��������µĈF(tu��n)ُ(g��u)�W(w��ng)վ�M(j��n)��ُ(g��u)�I�Lԇ,������Ͷ�Y���J�I(l��ng)���������ڳ������ƽ�_(t��i)ǰ��(hu��)Ͷ���Y���Lԇ,����ʹͶ���������Y��,��Ҳ����Ҫ�L(zh��ng)�r(sh��)�g���^����ܽ�����(du��)Ʒ�Ƶ����Ρ�

�c����P2P���Jƽ�_(t��i)���,�������W(w��ng)�dz����p,������2�µW(w��ng)վ�ń����Ͼ���Ȼ���͠I(y��ng)�N���ԁ�(l��i)�v,�������W(w��ng)�s�dz�����,���������c�M(f��i)���ܺ�ӆ�����f(xi��)�h�r(sh��)��Ո(q��ng)ý�w��ƪ����(b��o)���_(k��i)ʼ�������W(w��ng)ʼ�K��(ji��n)���ȹ��P(gu��n)��V��IJ���,��ٝ��ꑼ������Փ��,����(chu��ng)ʼ���l�������ҕ��ý�w���L�����R�����I(l��ng)��ı�����(d��ng)�ȵ�,�������W(w��ng)�@Ȼ������,���ȹ��P(gu��n)��V����ǬF(xi��n)��Ʒ�ƽ��O(sh��)����÷�ʽ��

���Խ��(l��i)Խ�����ý�w�ďV��λ�ϳ��F(xi��n)�������W(w��ng)����Ӱ,�������������I(y��ng)�N���I(l��ng)��Ĵ������M(j��n),�������W(w��ng)�Ľ����~�ѽ�(j��ng)���Ͼ������(n��i)��(sh��)�F(xi��n)�ƃ|���mȻ��ͬ�Є�(d��ng)�m��ʮ�|��Ҏ(gu��)ģ����ͬ�ն��Z(y��),���������W(w��ng)�ȹ��P(gu��n)��V��ĠI(y��ng)�N�����@Ȼ�յ��˺ܺõ�Ч��,��

�����J�����ÿ�ˢ���ĵ�һ���_(k��i)�����J�����(y��),����������ڞ�3��,������1��Ľ���(xi��ng)Ŀ�ˑ�(y��ng)�Ӳ�Ͼ��Ŀǰ,�������J��ÿ�ս����~�ѽ�(j��ng)��(w��n)���ИI(y��)��һ,�����Ǹ���(j��)���Ї�(gu��)P2P���J����(w��)�ИI(y��)��Ƥ��(sh��)2013���Ĕ�(sh��)��(j��)��2012������J��ƽ���������ֻ����6����,���@��Ȼ�Ǵ������(bi��o)��ɵ�,�������(bi��o)�����ǜ����J���ׄ�(chu��ng)���s�ڜ����J���õ��˘O�¡�

Ͷ�Y��ϲ�g����,������ߵ�Ͷ�Y��(bi��o)��,���������ڽ���(xi��ng)Ŀ�ij��F(xi��n)��������J�����˴�����Ͷ�Y��,��������Ѹ������˘I(y��)��(w��)���������еĺܶ��˲��Ǟ��ڜ����JͶ�Y��ؔ(c��i),�������������ÿ�����Ϣ�ڡ�ˢ����Ͷ�Yٍȡ��Ϣ,�����^��Ͷ�C(j��)һ�塣����,�����(bi��o)��������ͽ��~���e(cu��)��,���mȻ�����ڶ̕r(sh��)�g��(n��i)���ƽ�_(t��i)�ĘI(y��)��(w��)�������s�[��������L(f��ng)�U(xi��n),����?y��n)������e(cu��)��,���ڽ���ڃ�(n��i)һ��ͻ�����е��ڻ������F(xi��n)�Ġ�r��ƽ�_(t��i)����Ҫ�д����������Y����(l��i)��(y��ng)��(du��)����(d��ng)���L(f��ng)�U(xi��n),��

�����Jͨ�^(gu��)���(bi��o)�顰���塱����������ؔ(c��i)�(xi��ng)Ŀ�IJ���,���mȻ���ڃ�(n��i)�յ��˺ܺõ�Ч�������@���������(l��i)֮�P߀����cֹ��,��߀��Ҫ�r(sh��)�g��(l��i)�C��,��

���(hu��)���I(y��ng)�N��P2P���Jƽ�_(t��i)��������P2P���J������I(y��)��(w��)ģʽ��������,��ʹ���Ñ���������(du��)��ƽ�_(t��i)�����ηdz��P(gu��n)�I,�������@��(g��)�P(gu��n)�I���صĽ����^(gu��)���У����(hu��)��ý�w���F(xi��n)�����^����ý�w�O�ߵă�(y��u)Խ��,��

�������W(w��ng)�����һ���Ñ���,���кܴ�һ���ց�(l��i)����֪����^(q��)�������W(w��ng)��(chu��ng)ʼ����֪���ϲ����䟩�Ľ���˂���(du��)�����W(w��ng)����ı����|(zh��)��,��������(d��ng)�c�����Ñ�����(li��n)ϵ�������О�,��Ҳ�o�����W(w��ng)����(l��i)�����档����֮��,���ܶ�P2P���Jƽ�_(t��i)ͬ���x������ؔ(c��i)��^(q��)�ȴ�ֱ�罻ƽ�_(t��i)�������x����������,�����ֻҪ��(j��ng)���g�[��ؔ(c��i)���W(w��ng)�J����^(q��),����(y��ng)ԓ�ܽ�(j��ng)�,�������W(w��ng)�Jƽ�_(t��i)����Ӱ��

�����������е����(hu��)��ý�w,�������Լ��ƿ�Ԓ�Z(y��)��(qu��n)���罻ƽ�_(t��i)Ҳ�ɞ�P2P���J�ИI(y��)�ij�Ҋ(ji��n)�ֶ�,�����ҵĹٷ��������Բ����f(shu��)�����҂���ǰһ�����ǎ�ÿһ��P2Pƽ�_(t��i)���������Լ��Ĺٷ�Փ��,���ٷ�QQȺ,��������Ñ���Փ����QȺ��ӑՓ�������ٷ��ͷ��t��QQȺ�����ɻ�,���罻ý�w�ď�(qi��ng)������ʹ��Ͷ�Y�������Ľ�������(du��)ƽ�_(t��i)������,���M(j��n)���oƽ�_(t��i)����(l��i)�Ҍ�(sh��)���Ñ��,������f(shu��)P2P�W(w��ng)�Jƽ�_(t��i)��(du��)�ڸ�����(hu��)��ý�w�I(y��ng)�N�ćLԇ,��ֵ���҂��J(r��n)��˼����

�Y(ji��)�Z(y��)P2P���J�I(l��ng)��đ�(zh��n)���ѽ�(j��ng)ȼ��,�����н��ھ��^ƽ���ķe�O�Lԇ,��Ҳ�а���Ͱ͡����|����̾��^�ĸ��{(di��o)���c,��߀������,�������J�������J�Ȳ�ͬģʽƽ�_(t��i)�IJ���̽��,���l(shu��)��Ц������҂����ö�֪,�����nj�(du��)�ڸ��ƽ�_(t��i)�ڠI(y��ng)�N�����ϵ�һЩ̽ӑ�����S�����҂�����������˽��@��(g��)���d�ИI(y��),��

�u(p��ng)Փ (0 ��(g��)�u(p��ng)Փ)