日志

大投行運作大勢

|||

在超級產(chǎn)融結(jié)合的投行模式中,,集團的母公司扮演以下四個角色中的一個或多個,,以此角色為主把集團捏籠在一起,,進行集團化運作。

集團公司在建立資本運作平臺的時候,,考慮將母公司打造為大投行角色。母公司的主要行為動作是:構(gòu)筑聯(lián)盟與合作網(wǎng)絡,、集合資金的投資行為,、作為孵化器的行為、中介行為,、資本運作主導行為。集團公司要將精力聚焦與建設自身的大投行功能,,必須形成長考,,做好以下四件事情:

1、孵化器,,子公司做新產(chǎn)業(yè),,以及發(fā)現(xiàn)新增長點,觀察新業(yè)務,。

2,、所有子公司做并購、借殼,、IPO,、資產(chǎn)證券化的輔導者。

3,、母公司是個類基金,,把所有的內(nèi)部可管理的資金進行高效配置和管理。比如拿出去做股權投資,、風險投資,。

4、母公司是債務重組,、資產(chǎn)重組的直接操盤手,。

集團公司在建立資本運作平臺的時候,,考慮將母公司打造為大投行角色。母公司的主要行為動作是:構(gòu)筑聯(lián)盟與合作網(wǎng)絡,、集合資金的投資行為,、作為孵化器的行為、中介行為,、資本運作主導行為。集團公司要將精力聚焦與建設自身的大投行功能,,必須形成長考,,做好以下四件事情:

1、孵化器,,子公司做新產(chǎn)業(yè),,以及發(fā)現(xiàn)新增長點,觀察新業(yè)務,。

2,、所有子公司做并購、借殼,、IPO,、資產(chǎn)證券化的輔導者。

3,、母公司是個類基金,,把所有的內(nèi)部可管理的資金進行高效配置和管理。比如拿出去做股權投資,、風險投資,。

4、母公司是債務重組,、資產(chǎn)重組的直接操盤手,。

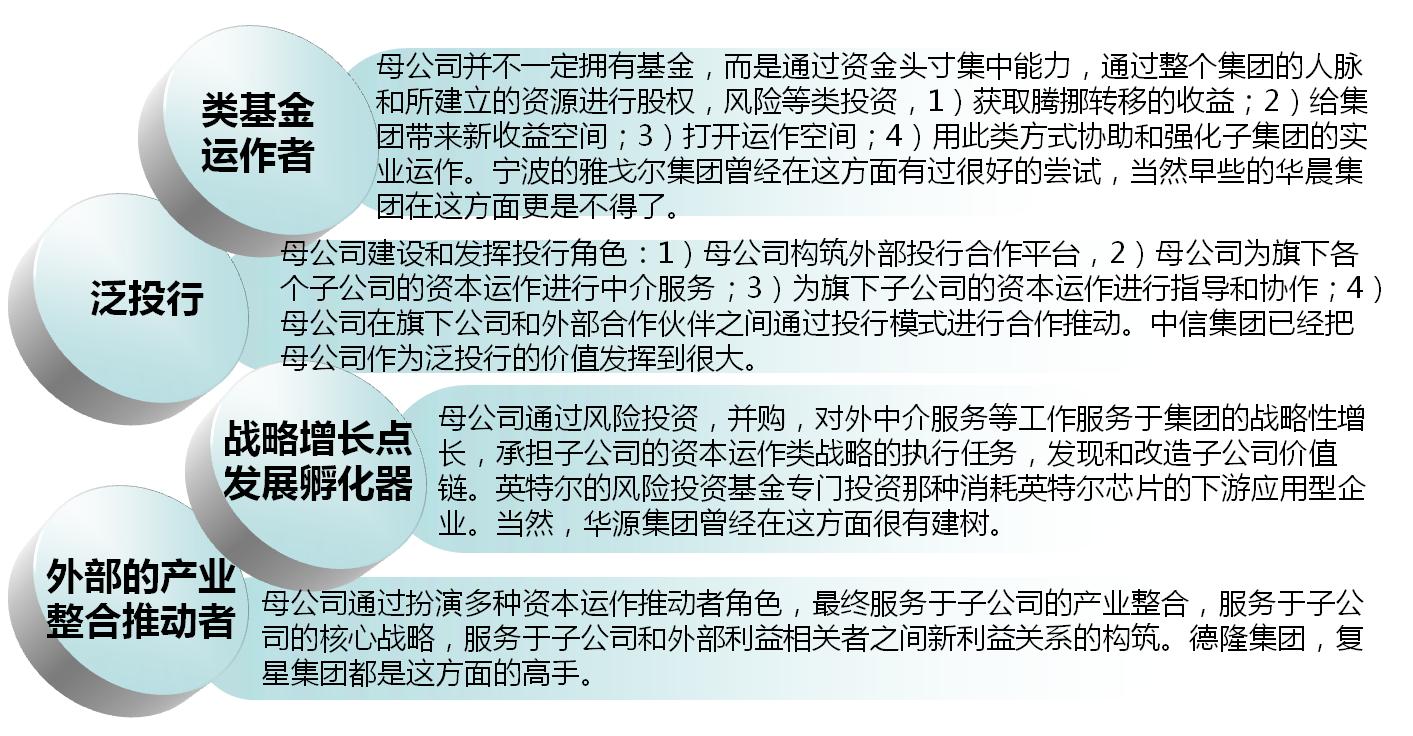

類基金運作者——母公司并不一定擁有基金,而是通過資金頭寸集中能力,,通過整個集團的人脈和所建立的資源進行股權,,風險等類投資,1)獲取騰挪轉(zhuǎn)移的收益,;2)給集團帶來新收益空間,;3)打開運作空間;4)用此類方式協(xié)助和強化子集團的實業(yè)運作,。寧波的雅戈爾集團曾經(jīng)在這方面有過很好的嘗試,,當然早些的華晨集團在這方面也有出色的表現(xiàn)。

泛投行——母公司建設和發(fā)揮投行角色:1)母公司構(gòu)筑外部投行合作平臺,,2)母公司為旗下各個子公司的資本運作進行中介服務,;3)為旗下子公司的資本運作進行指導和協(xié)作,;4)母公司在旗下公司和外部合作伙伴之間通過投行模式進行合作推動。中信集團已經(jīng)把母公司作為泛投行的價值發(fā)揮到很大,。

戰(zhàn)略增長點發(fā)展孵化器——母公司通過風險投資,,并購,對外中介服務等工作服務于集團的戰(zhàn)略性增長,,承擔子公司的資本運作類戰(zhàn)略的執(zhí)行任務,,發(fā)現(xiàn)和改造子公司價值鏈。英特爾的風險投資基金專門投資那種消耗英特爾芯片的下游應用型企業(yè),。當然,,華源集團曾經(jīng)在這方面很有建樹。

外部的產(chǎn)業(yè)整合推動者——母公司通過扮演多種資本運作推動者角色,,最終服務于子公司的產(chǎn)業(yè)整合,,服務于子公司的核心戰(zhàn)略,服務于子公司和外部利益相關者之間新利益關系的構(gòu)筑,。德隆集團,,復星集團都是這方面的高手。

企業(yè)在確定發(fā)展模式時,,必須注意要有序分步進行,,在形成自己的獨特競爭力的同時,盡可能降低風險,。

1,,先形成一定規(guī)模—形成影響力

2, 再發(fā)展多元化-影響力換綜合實力

3,,縮核做大幾個主業(yè)-綜合實力換發(fā)展

4,,再回頭發(fā)展多元化-影響力換擴張