日志

“2+4”之總分超級產(chǎn)融結(jié)合

|||

“總部——分公司”組織形式

總分結(jié)構(gòu)由總部和分公司組成,二者關(guān)系如下:

1、總公司與分公司是對稱,分公司是被總公司設(shè)置的公司分支機構(gòu),分公司在法律上不具有法人資格,,僅為總公司的附屬機構(gòu)。

2,、分公司是公司為拓寬經(jīng)營領(lǐng)域和范圍,,增加經(jīng)營的靈活性,而在其住所以外設(shè)立的從事經(jīng)營活動的機構(gòu),它本身只是公司的組成部分,,而非獨立的公司形態(tài),。

3、分公司沒有法人資格,,即沒有獨立的財產(chǎn),,沒有自己獨立的章程,也沒有獨立的法人機關(guān),,當(dāng)然也就不能獨立承擔(dān)財產(chǎn)責(zé)任,,其業(yè)務(wù)活動的法律后果要由總公司承受,分公司這一特征使其與子公司區(qū)別開來,。

分公司雖然不具有法人資格,,但仍具有經(jīng)營資格,需辦理營業(yè)登記并領(lǐng)取營業(yè)執(zhí)照,。分公司可以以自己的名義獨立訂立合同,,也可以以自己的名義參加訴訟,。分公司的這一特征使其與公司的職能部門區(qū)別開來,。

二、效率型戰(zhàn)略----總分型戰(zhàn)略

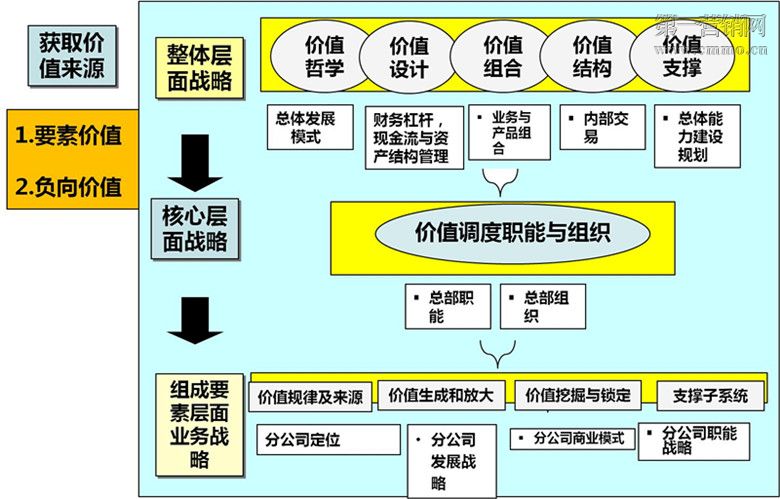

范式價值:通過范式,,哲學(xué),,思考的創(chuàng)新,帶來的新價值,,新增長空間,,方式;

結(jié)構(gòu)價值:通過對結(jié)構(gòu)設(shè)計,,規(guī)律的駕馭,,對集團運作模式的應(yīng)用;

要素價值:通過管理,,資源配置,,能力建設(shè)帶來的價值;

負向價值:通過挖掘效率,,控制時間,,壓縮成本,合并流程等手段從運作過程中擠壓出的價值,;

風(fēng)險價值:通過風(fēng)險經(jīng)營,,風(fēng)險的合理管理和處理,獲得的價值,。

三,、“總分”連鎖模式

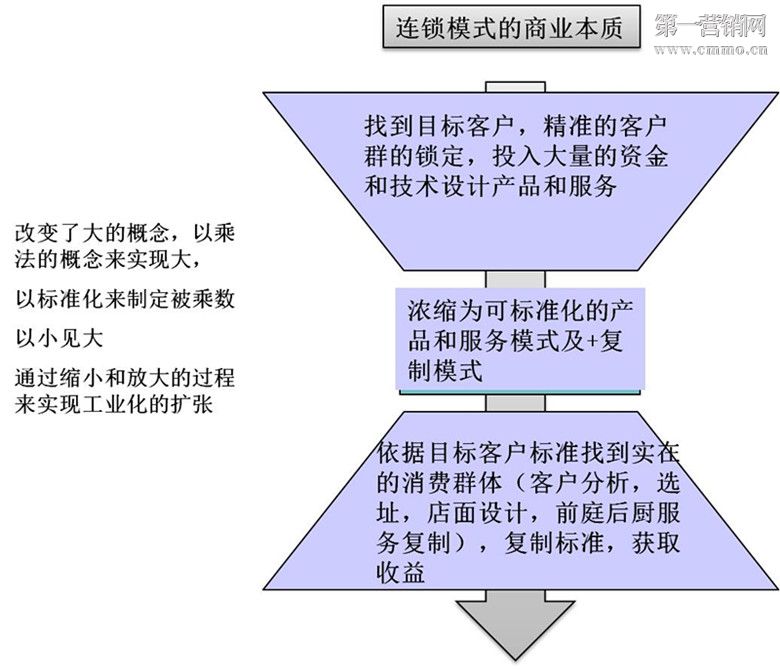

總部——分公司的組織形式最典型的便是連鎖形式。連鎖模式的本質(zhì)是:

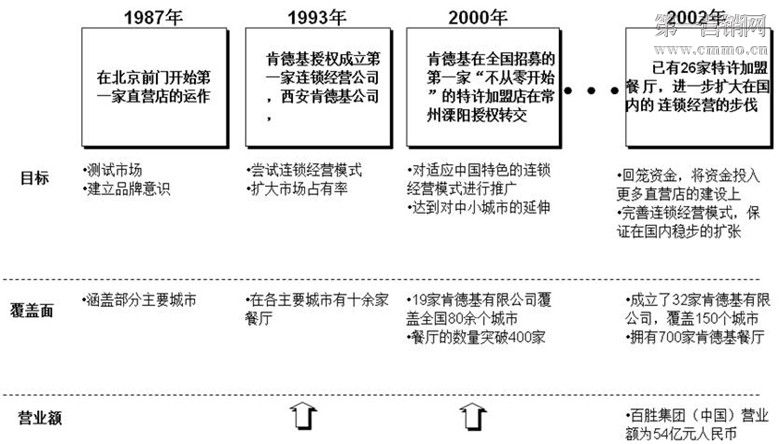

我們可以看看肯德基最初在中國的擴張,以此來說明連鎖模式的經(jīng)營特征,。

肯德基及其他連鎖模式的基本運作方式是通過品牌,、資金實力不斷吸收加盟商,以馬太效應(yīng)快速擴張,。

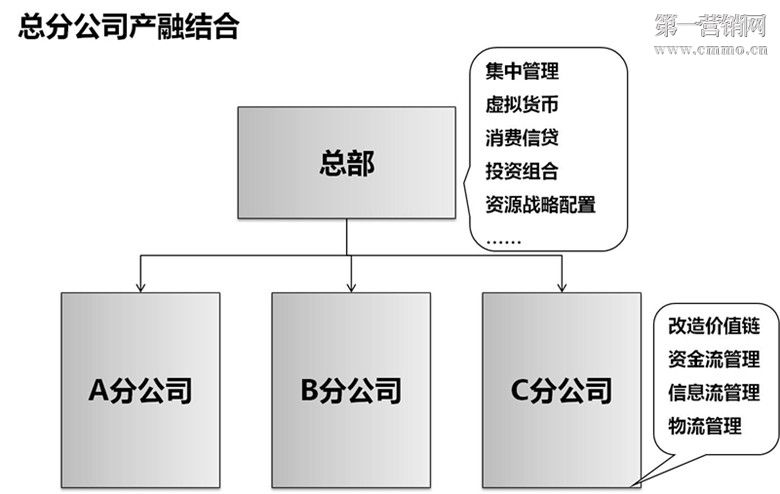

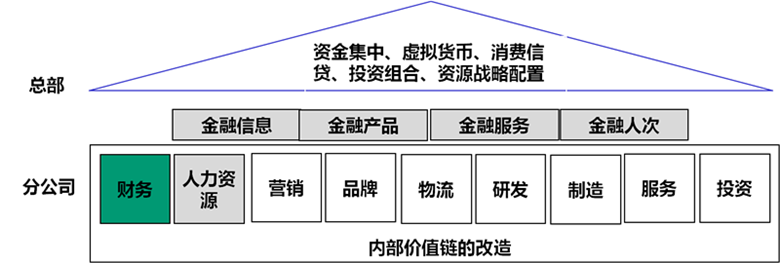

四,、總分結(jié)構(gòu)的超級產(chǎn)融結(jié)合

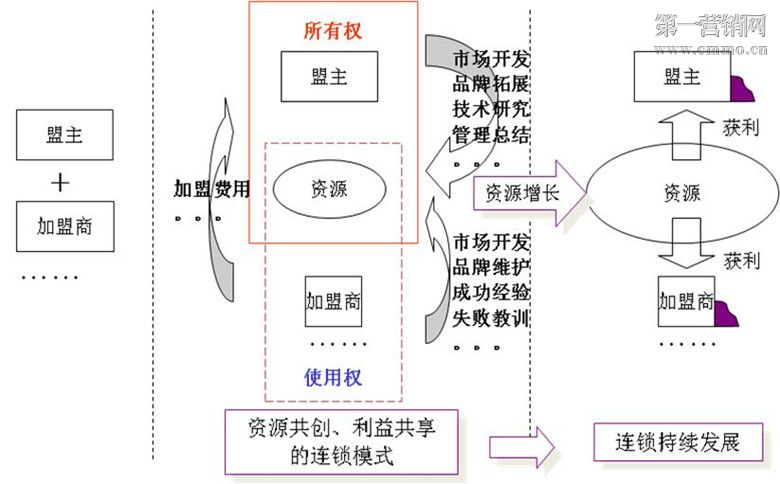

在總分這種企業(yè)結(jié)構(gòu)中,總部集中統(tǒng)一利用金融資本,,或虛擬貨幣,,或消費信貸,或其他戰(zhàn)略資源配置,,通過金融信息,、金融產(chǎn)品、金融服務(wù)及金融人才的組合對其分支機構(gòu)進行內(nèi)部價值鏈的改造,,比如利用分支機構(gòu)產(chǎn)生的強大現(xiàn)金流迅速復(fù)制擴張規(guī)模,,或者投資其他高利潤帶。

總分結(jié)構(gòu)最主要的形式是連鎖,,我們看看超級產(chǎn)融結(jié)合是怎么改變提升連鎖模式的商業(yè)效應(yīng)的,。

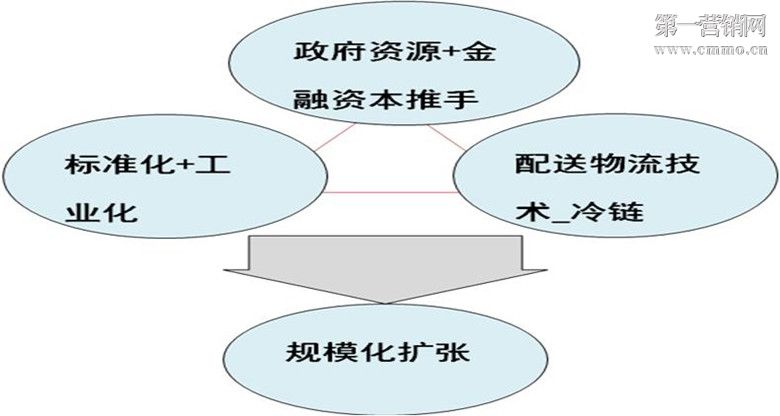

首先,連鎖模式通過金融資本的推手,,將連鎖從傳統(tǒng)向工業(yè)化,、產(chǎn)業(yè)化的轉(zhuǎn)變。

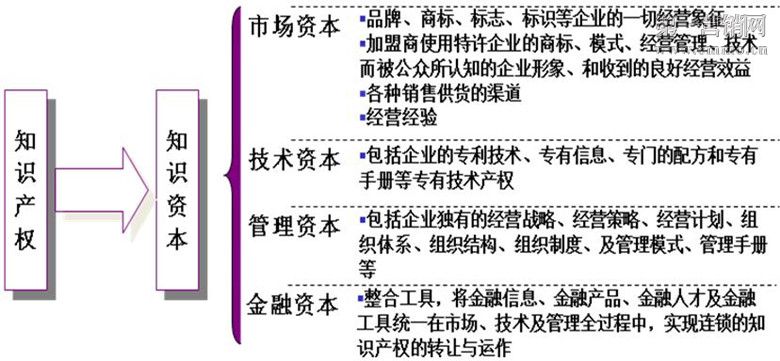

其次,,以金融資本整合市場資本,、技術(shù)資本、管理資本,,最終形成核心的知識產(chǎn)權(quán)的轉(zhuǎn)讓與運作,。

在具體運作中,連鎖模式充分利用多層級財務(wù)控制實現(xiàn)資金集中統(tǒng)籌,,通過資本與理念的嫁接,,去改變系統(tǒng),撬動更大的正能量發(fā)散,。

企業(yè)利用連鎖的形態(tài)獲取超額外部金融資本,,或者連鎖機構(gòu)本身戰(zhàn)略金融資源的統(tǒng)籌調(diào)度,進而將連鎖模式深沉標準化,,然后復(fù)制擴張,,或者開辟業(yè)務(wù)以外的分支機構(gòu),賺取超額利潤,。簡單舉例來說,,在這種結(jié)構(gòu)中,,企業(yè)可以利用強大的流量控制,比如說整合現(xiàn)金流等其他金融資本去實現(xiàn)更深更寬層次的價值改造,。如國美利用供應(yīng)端的賬期整合市場用戶的強大現(xiàn)金流去投資房地產(chǎn),,實現(xiàn)利潤的挖掘。沃爾瑪利用廣泛的客戶群實現(xiàn)“零售+消費信貸”模式,,在節(jié)約消費者采購成本的同時充分利用自己的金融資本實現(xiàn)了零售的更大價值效應(yīng),。

五、案例之沃爾瑪“零售+消費信貸”模式

我們具體看看沃爾瑪“零售+消費信貸”模式中的超級產(chǎn)融結(jié)合,。

國際零售巨頭沃爾瑪一直在努力推動零售與消費信貸的結(jié)合,。根據(jù)沃爾瑪自己的測算,如果能夠開設(shè)自己的零售銀行,,通過與零售業(yè)務(wù)共用推廣渠道,、 客戶信息和支付系統(tǒng),沃爾瑪零售銀行可以大大節(jié)約推廣信用卡的營銷成本,,降低客戶信息管理成本和支付系統(tǒng)的運營成本,,從而將信用卡的費率成本從2%降低到 1%。沃爾瑪?shù)姆桨甘菍⑦@1%的成本節(jié)約回饋給消費者:2005年沃爾瑪發(fā)行了具有積分折扣功能的類信用卡“發(fā)現(xiàn)卡”,,發(fā)現(xiàn)卡不收年費,,可以在沃爾瑪和其 他加盟零售店鋪使用,并可享受最多1%的購物折扣,。1%的積分回饋將進一步鞏固和擴大沃爾瑪?shù)目蛻羧�,,并推動消費信貸業(yè)務(wù)的同步擴張。

在沃爾瑪“零售+消費信貸”模式下,,1%的成本優(yōu)勢在金融界引起了恐慌。目前沃爾瑪還只能通過與其他銀行的合作來拓展金融業(yè)務(wù),,沃爾瑪龐大的消費群使銀行對它既恨又愛,,在堅決抵制其獨立開設(shè)銀行的同時,又趨之若騖地想與它合作,,這種談判優(yōu)勢使沃爾瑪在與銀行的合作中通常占據(jù)了利益的大頭,,也變相 分享了金融業(yè)務(wù)的收益。

沃爾瑪產(chǎn)融戰(zhàn)略的核心是:零售業(yè)務(wù)降低了消費信貸業(yè)務(wù)的營銷和管理成本,,公司通過將這種成本的節(jié)約讓渡給消費者,,進一步拓展零售業(yè)務(wù)的客戶平臺。

總分結(jié)構(gòu)由總部和分公司組成,二者關(guān)系如下:

1、總公司與分公司是對稱,分公司是被總公司設(shè)置的公司分支機構(gòu),分公司在法律上不具有法人資格,,僅為總公司的附屬機構(gòu)。

2,、分公司是公司為拓寬經(jīng)營領(lǐng)域和范圍,,增加經(jīng)營的靈活性,而在其住所以外設(shè)立的從事經(jīng)營活動的機構(gòu),它本身只是公司的組成部分,,而非獨立的公司形態(tài),。

3、分公司沒有法人資格,,即沒有獨立的財產(chǎn),,沒有自己獨立的章程,也沒有獨立的法人機關(guān),,當(dāng)然也就不能獨立承擔(dān)財產(chǎn)責(zé)任,,其業(yè)務(wù)活動的法律后果要由總公司承受,分公司這一特征使其與子公司區(qū)別開來,。

分公司雖然不具有法人資格,,但仍具有經(jīng)營資格,需辦理營業(yè)登記并領(lǐng)取營業(yè)執(zhí)照,。分公司可以以自己的名義獨立訂立合同,,也可以以自己的名義參加訴訟,。分公司的這一特征使其與公司的職能部門區(qū)別開來,。

二、效率型戰(zhàn)略----總分型戰(zhàn)略

范式價值:通過范式,,哲學(xué),,思考的創(chuàng)新,帶來的新價值,,新增長空間,,方式;

結(jié)構(gòu)價值:通過對結(jié)構(gòu)設(shè)計,,規(guī)律的駕馭,,對集團運作模式的應(yīng)用;

要素價值:通過管理,,資源配置,,能力建設(shè)帶來的價值;

負向價值:通過挖掘效率,,控制時間,,壓縮成本,合并流程等手段從運作過程中擠壓出的價值,;

風(fēng)險價值:通過風(fēng)險經(jīng)營,,風(fēng)險的合理管理和處理,獲得的價值,。

三,、“總分”連鎖模式

總部——分公司的組織形式最典型的便是連鎖形式。連鎖模式的本質(zhì)是:

我們可以看看肯德基最初在中國的擴張,以此來說明連鎖模式的經(jīng)營特征,。

肯德基及其他連鎖模式的基本運作方式是通過品牌,、資金實力不斷吸收加盟商,以馬太效應(yīng)快速擴張,。

四,、總分結(jié)構(gòu)的超級產(chǎn)融結(jié)合

在總分這種企業(yè)結(jié)構(gòu)中,總部集中統(tǒng)一利用金融資本,,或虛擬貨幣,,或消費信貸,或其他戰(zhàn)略資源配置,,通過金融信息,、金融產(chǎn)品、金融服務(wù)及金融人才的組合對其分支機構(gòu)進行內(nèi)部價值鏈的改造,,比如利用分支機構(gòu)產(chǎn)生的強大現(xiàn)金流迅速復(fù)制擴張規(guī)模,,或者投資其他高利潤帶。

總分結(jié)構(gòu)最主要的形式是連鎖,,我們看看超級產(chǎn)融結(jié)合是怎么改變提升連鎖模式的商業(yè)效應(yīng)的,。

首先,連鎖模式通過金融資本的推手,,將連鎖從傳統(tǒng)向工業(yè)化,、產(chǎn)業(yè)化的轉(zhuǎn)變。

其次,,以金融資本整合市場資本,、技術(shù)資本、管理資本,,最終形成核心的知識產(chǎn)權(quán)的轉(zhuǎn)讓與運作,。

在具體運作中,連鎖模式充分利用多層級財務(wù)控制實現(xiàn)資金集中統(tǒng)籌,,通過資本與理念的嫁接,,去改變系統(tǒng),撬動更大的正能量發(fā)散,。

企業(yè)利用連鎖的形態(tài)獲取超額外部金融資本,,或者連鎖機構(gòu)本身戰(zhàn)略金融資源的統(tǒng)籌調(diào)度,進而將連鎖模式深沉標準化,,然后復(fù)制擴張,,或者開辟業(yè)務(wù)以外的分支機構(gòu),賺取超額利潤,。簡單舉例來說,,在這種結(jié)構(gòu)中,,企業(yè)可以利用強大的流量控制,比如說整合現(xiàn)金流等其他金融資本去實現(xiàn)更深更寬層次的價值改造,。如國美利用供應(yīng)端的賬期整合市場用戶的強大現(xiàn)金流去投資房地產(chǎn),,實現(xiàn)利潤的挖掘。沃爾瑪利用廣泛的客戶群實現(xiàn)“零售+消費信貸”模式,,在節(jié)約消費者采購成本的同時充分利用自己的金融資本實現(xiàn)了零售的更大價值效應(yīng),。

五、案例之沃爾瑪“零售+消費信貸”模式

我們具體看看沃爾瑪“零售+消費信貸”模式中的超級產(chǎn)融結(jié)合,。

國際零售巨頭沃爾瑪一直在努力推動零售與消費信貸的結(jié)合,。根據(jù)沃爾瑪自己的測算,如果能夠開設(shè)自己的零售銀行,,通過與零售業(yè)務(wù)共用推廣渠道,、 客戶信息和支付系統(tǒng),沃爾瑪零售銀行可以大大節(jié)約推廣信用卡的營銷成本,,降低客戶信息管理成本和支付系統(tǒng)的運營成本,,從而將信用卡的費率成本從2%降低到 1%。沃爾瑪?shù)姆桨甘菍⑦@1%的成本節(jié)約回饋給消費者:2005年沃爾瑪發(fā)行了具有積分折扣功能的類信用卡“發(fā)現(xiàn)卡”,,發(fā)現(xiàn)卡不收年費,,可以在沃爾瑪和其 他加盟零售店鋪使用,并可享受最多1%的購物折扣,。1%的積分回饋將進一步鞏固和擴大沃爾瑪?shù)目蛻羧�,,并推動消費信貸業(yè)務(wù)的同步擴張。

在沃爾瑪“零售+消費信貸”模式下,,1%的成本優(yōu)勢在金融界引起了恐慌。目前沃爾瑪還只能通過與其他銀行的合作來拓展金融業(yè)務(wù),,沃爾瑪龐大的消費群使銀行對它既恨又愛,,在堅決抵制其獨立開設(shè)銀行的同時,又趨之若騖地想與它合作,,這種談判優(yōu)勢使沃爾瑪在與銀行的合作中通常占據(jù)了利益的大頭,,也變相 分享了金融業(yè)務(wù)的收益。

沃爾瑪產(chǎn)融戰(zhàn)略的核心是:零售業(yè)務(wù)降低了消費信貸業(yè)務(wù)的營銷和管理成本,,公司通過將這種成本的節(jié)約讓渡給消費者,,進一步拓展零售業(yè)務(wù)的客戶平臺。