日志

“2+4”之母子超級產(chǎn)融結(jié)合——母子結(jié)構(gòu)的戰(zhàn)略模式

|||

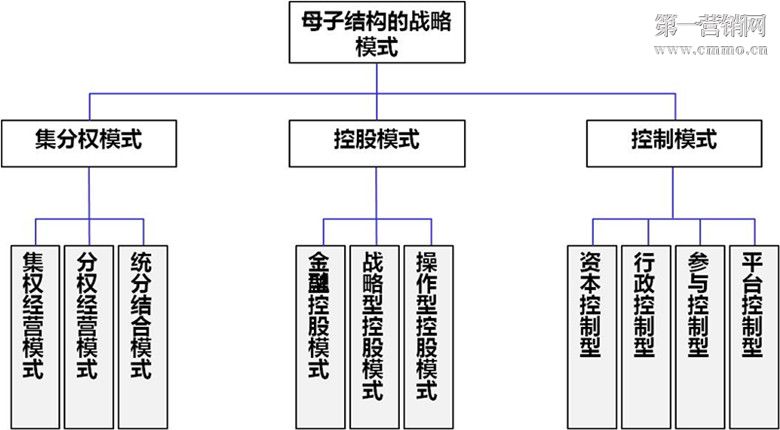

喬治?施蒂格勒曾經(jīng)說過:“沒有一個美國的大公司不是通過某種程度、某種方式的并購而成長起來的,幾乎沒有一家大公司是靠內(nèi)部擴張成長起來的,。”在經(jīng)濟發(fā)展速度空前迅猛的今天,,越來越多的野心勃勃的企業(yè)的開始采用母子公司的戰(zhàn)略模式,擯棄傳統(tǒng)的僅僅依靠內(nèi)生擴張的途徑獲取企業(yè)裂變的模式,,而是更多的選擇采用參股,、控股,、全資收購等方式對企業(yè)進行外生擴張。母子公司的戰(zhàn)略模式也因而越來越多的受到關(guān)注,,母子公司戰(zhàn)略模式的構(gòu)建劃分為集分權(quán)模式,、控股模式、控制模式等三個維度來構(gòu)建,。

1,、集分權(quán)模式

要改善母公司經(jīng)營管理,使其有效地運營和發(fā)揮作用,,必須確立合理的管理體制,。母子公司管理體制的核心問題是集權(quán)與分權(quán)問題,只有解決了這個問題,,才能保證母子公司管理體制的合理化,。由于控股公司環(huán)境不同,管理體制也是千差萬別的,。按照母子公司管理集權(quán)與分權(quán)的程度,,其管理體制大體可以劃分為以下三種類型:

(1)集權(quán)經(jīng)營模式。集權(quán)經(jīng)營體制,,是指企業(yè)的一切生產(chǎn)經(jīng)營活動都要集中在母公司的統(tǒng)一指揮下進行,,子公司的供、產(chǎn),、銷,、人、財,、物都由母公司統(tǒng)管,,整個企業(yè)實行統(tǒng)一核算,,垂直領(lǐng)導(dǎo),,各子公司在財務(wù)上沒有獨立性,在經(jīng)營管理方面沒有自主權(quán),,在母公司總部設(shè)立職能部門協(xié)助總經(jīng)理管理各子公司的業(yè)務(wù)工作,。

(2)分權(quán)經(jīng)營模式。這種體制是在統(tǒng)一領(lǐng)導(dǎo)下,,實行分級經(jīng)營,、分級核算,不僅母公司獨立核算,,各子公司也是一級內(nèi)部獨立核算的單位,,有經(jīng)營管理自主權(quán)限。

(3)統(tǒng)分結(jié)合模式,。這是一種由集團統(tǒng)一核算,,由所屬單位分級管理的管理形式,,它是集權(quán)管理與分權(quán)管理相結(jié)合的產(chǎn)物。采用這種管理體制的企業(yè),,集團對整個企業(yè)的經(jīng)營好壞和盈虧負(fù)全責(zé),;在經(jīng)營管理職能方面,集團與分廠(分公司)則各有分工,。供,、產(chǎn)、銷和人,、財,、物的重要經(jīng)營管理權(quán)力集中在集團,而生產(chǎn)和銷售等具體業(yè)務(wù)下放給下屬單位,,并擁有一定相對獨立的權(quán)力,。

2、控股模式

(1)金融型控股模式,。以追求資本增值為唯一目標(biāo),,無明確的產(chǎn)業(yè)選擇。母公司投資對象多為上市公司,,股權(quán)流動性高,。將注意力放在子公司財務(wù)指標(biāo)數(shù)據(jù)的控制上,通過控制股權(quán),,支配被子公司的重大決策,,以達到資本控制的目的。母公司人員精簡,,主要是高級財務(wù)管理人才,,通過資本營運手段對被控股子公司進行指導(dǎo)、監(jiān)控,,并且不斷捕捉資本市場的信息,,進行符合投資回報目標(biāo)的兼并、收購和出賣,、轉(zhuǎn)讓,。母公司的目標(biāo)是不區(qū)分業(yè)務(wù)領(lǐng)域的企業(yè)收益最大化,資產(chǎn)管理是其核心功能,。

(2)戰(zhàn)略型控股模式,。母公司以追求資本增值與多元產(chǎn)業(yè)發(fā)展雙重目標(biāo),有明確的產(chǎn)業(yè)選擇,,有核心企業(yè),,母子公司關(guān)系穩(wěn)定,母公司通過控股方式形成戰(zhàn)略型企業(yè)集團,。其目標(biāo)是在區(qū)分戰(zhàn)略單位的前提下,,追求戰(zhàn)略資源的優(yōu)化配置,。母公司根據(jù)外部環(huán)境和現(xiàn)有資源,從整個公司的角度制定公司整體發(fā)展戰(zhàn)略,。此外,,母公司還掌握被控股公司的控制權(quán),使被控股公司的業(yè)務(wù)活動服從于控股公司整體戰(zhàn)略活動,。母公司的人員較多,,核心功能除資產(chǎn)管理外,還有戰(zhàn)略協(xié)調(diào)功能,。母公司與戰(zhàn)略業(yè)務(wù)單位(即子公司)的關(guān)系是通過戰(zhàn)略協(xié)調(diào),、控制和服務(wù)建立起來的。母公司不從事具體日常經(jīng)營,,只是通過掌握子公司股份,,利用控股權(quán),影響股東大會和董事會,,支配被控制公司的重大決策和經(jīng)營活動,。采用這種組織體制的優(yōu)勢是決策和執(zhí)行分開,產(chǎn)品經(jīng)營和產(chǎn)權(quán)經(jīng)營分開,。戰(zhàn)略型控股公司是我國絕大多數(shù)企業(yè)集團的發(fā)展趨勢,。

(3)操作型控股模式。母公司以追求主導(dǎo)產(chǎn)業(yè)市場占有率與資本增值雙重目標(biāo),,有明確的主導(dǎo)產(chǎn)業(yè),。既從事股權(quán)控制又從事具體某個業(yè)務(wù)的實際經(jīng)營的控股公司。由于母公司從事較多的具體業(yè)務(wù)的操作指導(dǎo),,母子公司關(guān)系密切,,所以人員配備較多,管理費用較高,。企業(yè)在多元化的初期通常采取這種組織體制,,此時主業(yè)由母公司經(jīng)營,多元化的業(yè)務(wù)由子公司經(jīng)營,。這種組織體制的優(yōu)勢是主業(yè)發(fā)展會受到整個公司的充分重視,,劣勢是母公司高層管理者有大量的時間要耗費在主業(yè)日常經(jīng)營事務(wù)的處理上,,沒有太多時間考慮母公司整體發(fā)展以及其他多元化業(yè)務(wù)發(fā)展,,簡單說母公司高層管理者更多扮演一個業(yè)務(wù)負(fù)責(zé)人的角色,而不是一個多業(yè)務(wù)公司老總的角色,。

3.控制模式

(1)資本控制型:資本控制型是指母公司通過投資入股子公司,,成為子公司的股東,并且掌握控股權(quán),,母子公司之間是投資者與被投資者的關(guān)系,。母公司對子公司管理不加以干預(yù),,只參與分享企業(yè)利潤。

(2)行政控制型:在行政控制型模式中,,母公司通過全資投入子公司,,或者以兼并子公司的方式,取得子公司的絕對控制權(quán),。母公司直接任命子公司的管理層,,對子公司的財務(wù)、人事,、經(jīng)營等活動進行直接控制,。

(3)參與控制型:母公司投資控股子公司,而子公司的管理層人員以自然人身份投資參股子公司,,使子公司的管理層人員成為子公司的股權(quán)所有者,,充分調(diào)動子公司管理層人員的積極性。

(4)平臺控制型:母公司通過全資式絕對控股的形式投資子公司,,投資額一般不大,,子公司成為母公司的“作業(yè)平臺”,子公司完全按母公司的總體安排,,在“平臺”上與母公司下屬的產(chǎn)品事業(yè)部配合,,為母公司完成特定的工作(如加工、生產(chǎn),、銷售等),;子公司為母公司特定目的而建立的“平臺”型企業(yè)。

1,、集分權(quán)模式

要改善母公司經(jīng)營管理,使其有效地運營和發(fā)揮作用,,必須確立合理的管理體制,。母子公司管理體制的核心問題是集權(quán)與分權(quán)問題,只有解決了這個問題,,才能保證母子公司管理體制的合理化,。由于控股公司環(huán)境不同,管理體制也是千差萬別的,。按照母子公司管理集權(quán)與分權(quán)的程度,,其管理體制大體可以劃分為以下三種類型:

(1)集權(quán)經(jīng)營模式。集權(quán)經(jīng)營體制,,是指企業(yè)的一切生產(chǎn)經(jīng)營活動都要集中在母公司的統(tǒng)一指揮下進行,,子公司的供、產(chǎn),、銷,、人、財,、物都由母公司統(tǒng)管,,整個企業(yè)實行統(tǒng)一核算,,垂直領(lǐng)導(dǎo),,各子公司在財務(wù)上沒有獨立性,在經(jīng)營管理方面沒有自主權(quán),,在母公司總部設(shè)立職能部門協(xié)助總經(jīng)理管理各子公司的業(yè)務(wù)工作,。

(2)分權(quán)經(jīng)營模式。這種體制是在統(tǒng)一領(lǐng)導(dǎo)下,,實行分級經(jīng)營,、分級核算,不僅母公司獨立核算,,各子公司也是一級內(nèi)部獨立核算的單位,,有經(jīng)營管理自主權(quán)限。

(3)統(tǒng)分結(jié)合模式,。這是一種由集團統(tǒng)一核算,,由所屬單位分級管理的管理形式,,它是集權(quán)管理與分權(quán)管理相結(jié)合的產(chǎn)物。采用這種管理體制的企業(yè),,集團對整個企業(yè)的經(jīng)營好壞和盈虧負(fù)全責(zé),;在經(jīng)營管理職能方面,集團與分廠(分公司)則各有分工,。供,、產(chǎn)、銷和人,、財,、物的重要經(jīng)營管理權(quán)力集中在集團,而生產(chǎn)和銷售等具體業(yè)務(wù)下放給下屬單位,,并擁有一定相對獨立的權(quán)力,。

2、控股模式

(1)金融型控股模式,。以追求資本增值為唯一目標(biāo),,無明確的產(chǎn)業(yè)選擇。母公司投資對象多為上市公司,,股權(quán)流動性高,。將注意力放在子公司財務(wù)指標(biāo)數(shù)據(jù)的控制上,通過控制股權(quán),,支配被子公司的重大決策,,以達到資本控制的目的。母公司人員精簡,,主要是高級財務(wù)管理人才,,通過資本營運手段對被控股子公司進行指導(dǎo)、監(jiān)控,,并且不斷捕捉資本市場的信息,,進行符合投資回報目標(biāo)的兼并、收購和出賣,、轉(zhuǎn)讓,。母公司的目標(biāo)是不區(qū)分業(yè)務(wù)領(lǐng)域的企業(yè)收益最大化,資產(chǎn)管理是其核心功能,。

(2)戰(zhàn)略型控股模式,。母公司以追求資本增值與多元產(chǎn)業(yè)發(fā)展雙重目標(biāo),有明確的產(chǎn)業(yè)選擇,,有核心企業(yè),,母子公司關(guān)系穩(wěn)定,母公司通過控股方式形成戰(zhàn)略型企業(yè)集團,。其目標(biāo)是在區(qū)分戰(zhàn)略單位的前提下,,追求戰(zhàn)略資源的優(yōu)化配置,。母公司根據(jù)外部環(huán)境和現(xiàn)有資源,從整個公司的角度制定公司整體發(fā)展戰(zhàn)略,。此外,,母公司還掌握被控股公司的控制權(quán),使被控股公司的業(yè)務(wù)活動服從于控股公司整體戰(zhàn)略活動,。母公司的人員較多,,核心功能除資產(chǎn)管理外,還有戰(zhàn)略協(xié)調(diào)功能,。母公司與戰(zhàn)略業(yè)務(wù)單位(即子公司)的關(guān)系是通過戰(zhàn)略協(xié)調(diào),、控制和服務(wù)建立起來的。母公司不從事具體日常經(jīng)營,,只是通過掌握子公司股份,,利用控股權(quán),影響股東大會和董事會,,支配被控制公司的重大決策和經(jīng)營活動,。采用這種組織體制的優(yōu)勢是決策和執(zhí)行分開,產(chǎn)品經(jīng)營和產(chǎn)權(quán)經(jīng)營分開,。戰(zhàn)略型控股公司是我國絕大多數(shù)企業(yè)集團的發(fā)展趨勢,。

(3)操作型控股模式。母公司以追求主導(dǎo)產(chǎn)業(yè)市場占有率與資本增值雙重目標(biāo),,有明確的主導(dǎo)產(chǎn)業(yè),。既從事股權(quán)控制又從事具體某個業(yè)務(wù)的實際經(jīng)營的控股公司。由于母公司從事較多的具體業(yè)務(wù)的操作指導(dǎo),,母子公司關(guān)系密切,,所以人員配備較多,管理費用較高,。企業(yè)在多元化的初期通常采取這種組織體制,,此時主業(yè)由母公司經(jīng)營,多元化的業(yè)務(wù)由子公司經(jīng)營,。這種組織體制的優(yōu)勢是主業(yè)發(fā)展會受到整個公司的充分重視,,劣勢是母公司高層管理者有大量的時間要耗費在主業(yè)日常經(jīng)營事務(wù)的處理上,,沒有太多時間考慮母公司整體發(fā)展以及其他多元化業(yè)務(wù)發(fā)展,,簡單說母公司高層管理者更多扮演一個業(yè)務(wù)負(fù)責(zé)人的角色,而不是一個多業(yè)務(wù)公司老總的角色,。

3.控制模式

(1)資本控制型:資本控制型是指母公司通過投資入股子公司,,成為子公司的股東,并且掌握控股權(quán),,母子公司之間是投資者與被投資者的關(guān)系,。母公司對子公司管理不加以干預(yù),,只參與分享企業(yè)利潤。

(2)行政控制型:在行政控制型模式中,,母公司通過全資投入子公司,,或者以兼并子公司的方式,取得子公司的絕對控制權(quán),。母公司直接任命子公司的管理層,,對子公司的財務(wù)、人事,、經(jīng)營等活動進行直接控制,。

(3)參與控制型:母公司投資控股子公司,而子公司的管理層人員以自然人身份投資參股子公司,,使子公司的管理層人員成為子公司的股權(quán)所有者,,充分調(diào)動子公司管理層人員的積極性。

(4)平臺控制型:母公司通過全資式絕對控股的形式投資子公司,,投資額一般不大,,子公司成為母公司的“作業(yè)平臺”,子公司完全按母公司的總體安排,,在“平臺”上與母公司下屬的產(chǎn)品事業(yè)部配合,,為母公司完成特定的工作(如加工、生產(chǎn),、銷售等),;子公司為母公司特定目的而建立的“平臺”型企業(yè)。