日志

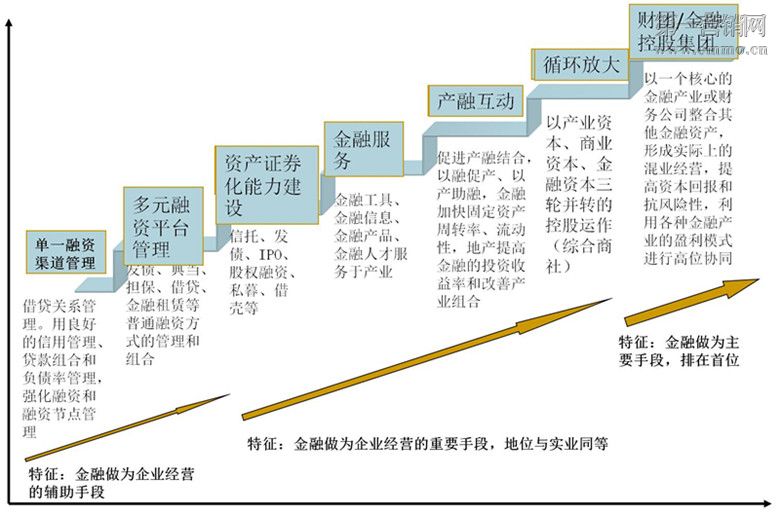

超級(jí)產(chǎn)融結(jié)合模式的七步進(jìn)階

|||

超級(jí)產(chǎn)融結(jié)合并非是簡(jiǎn)單地是將產(chǎn)業(yè)資本與金融資本共同置入一個(gè)公司主體控制之下就可以產(chǎn)生經(jīng)濟(jì)效益的,,有效的超級(jí)產(chǎn)融結(jié)合應(yīng)當(dāng)使金融資本有效促使產(chǎn)業(yè)資本提高,,產(chǎn)生正的產(chǎn)業(yè)效益,使產(chǎn)業(yè)資本的發(fā)展帶動(dòng)金融資本的升值,,兩者是螺旋上升的過(guò)程,。企業(yè)集團(tuán)的超級(jí)產(chǎn)融結(jié)合模式有七個(gè)實(shí)施步驟,不斷進(jìn)階上升,,金融控股為其最高級(jí)形態(tài),。

一、單一融資渠道管理

這是企業(yè)的超級(jí)產(chǎn)融結(jié)合的初始形態(tài),,企業(yè)只能依靠從銀行融資,,以債權(quán)債務(wù)關(guān)系為紐帶建立產(chǎn)融關(guān)系。企業(yè)的發(fā)展總是處于資金的渴求狀態(tài),,除了依靠自身的內(nèi)部積累外,,主要依靠以商業(yè)銀行為主的外部融資渠道注入資金。對(duì)處于該階段的企業(yè)而言,,管理好與銀行之間的借貸關(guān)系,,保持良好的信用管理非常重要。在融資方式上,,主要考慮長(zhǎng)短期貸款的貸款業(yè)務(wù)組合,,強(qiáng)化融資和融資節(jié)點(diǎn)的管理。

在計(jì)劃經(jīng)濟(jì)時(shí)代的企業(yè)主要是該階段的形式,對(duì)商業(yè)銀行的貸款形成過(guò)度依賴,。在國(guó)家的信貸政策較松時(shí),,獲取銀行的貸款較為容易。一旦國(guó)家信貸收緊,,企業(yè)特別是中小企業(yè)很難從銀行獲取貸款,,造成資金鏈斷裂,出現(xiàn)資金的沉沒(méi)成本,。今年國(guó)家為控制通貨膨脹和調(diào)控經(jīng)濟(jì)過(guò)熱,,提高銀行的資本儲(chǔ)備金比例,大量的中小企業(yè)無(wú)法獲取貸款,,不得不借助民間高利率的借貸,,飲鴆止渴,大部分企業(yè)倒閉,,哀鴻遍野,。可見(jiàn)該階段的超級(jí)產(chǎn)融結(jié)合方式風(fēng)險(xiǎn)較大,,成本較高,。

二、多元融資平臺(tái)管理

相比僅能從單一的從銀行獲得融資而言,,該階段企業(yè)的超級(jí)產(chǎn)融結(jié)合有了更多元的融資手段選擇,,可以通過(guò)發(fā)債、典當(dāng),、擔(dān)保,、借貸、金融租賃等普通融資方式融資,。企業(yè)根據(jù)不同業(yè)務(wù)的融資需求選擇不同的融資方式或組合,,以滿足企業(yè)發(fā)展的資金要求。

發(fā)行企業(yè)債可以外部市場(chǎng)直接獲取生產(chǎn)經(jīng)營(yíng)所需資金,,很多企業(yè)通過(guò)發(fā)債的形式來(lái)擴(kuò)充資金容量,。青島港至今沒(méi)有上市,但成長(zhǎng)速度一直沒(méi)有落后于其他上市的沿海港口企業(yè),,一個(gè)非常重要的原因,,就是其每年不斷地發(fā)行長(zhǎng)短期結(jié)合的企業(yè)債,籌措資金用以支持其港口擴(kuò)建的資金需求,。

典當(dāng)和擔(dān)保經(jīng)常同時(shí)出現(xiàn),,其準(zhǔn)入門檻較低。典當(dāng)可選擇受理的資產(chǎn)范圍很廣,,在企業(yè)需要短期流動(dòng)資金融通時(shí),,是很不錯(cuò)的融資方式,。擔(dān)保有多種類型,集團(tuán)企業(yè)可以設(shè)立擔(dān)保公司為二級(jí)子公司進(jìn)行擔(dān)保,,以支持業(yè)務(wù)發(fā)展和擴(kuò)充,,為外部企業(yè)擔(dān)保,可以獲取不錯(cuò)的金融收益,。

金融租賃可以與其他類型的業(yè)務(wù)進(jìn)行配合,,比如與信托公司合作,,信托負(fù)責(zé)募集資金,,金融租賃負(fù)責(zé)風(fēng)險(xiǎn)控制,也可以與實(shí)業(yè)配合,,如GE的裝備金融租賃,,寶鋼的生產(chǎn)設(shè)備租賃等,為業(yè)務(wù)產(chǎn)品尋求出路,,同時(shí)獲取利潤(rùn)收益,。

三、資產(chǎn)證券化能力建設(shè)

所謂資產(chǎn)證券化是指以特定資產(chǎn)組合或特定現(xiàn)金流為支持,,發(fā)行可交易證券的一種融資形式,。資產(chǎn)證券化使缺乏流動(dòng)性的資產(chǎn),轉(zhuǎn)換為在金融市場(chǎng)上可以自由買賣的證券,。很多微超級(jí)產(chǎn)融結(jié)合的做法,,其實(shí)都是將資產(chǎn)或銷售、服務(wù)過(guò)程中的業(yè)務(wù)進(jìn)行置換,,使凝固的資產(chǎn)變成流動(dòng)的證券,,提高資產(chǎn)的收益率。如UPS的物流加存貨投資的模式,,萬(wàn)豪酒店的證券化盤活固定資產(chǎn)的模式等,。

該階段的超級(jí)產(chǎn)融結(jié)合可利用信托、發(fā)債,、IPO,、股權(quán)融資、私暮,、借殼等手段,。例如山東魯能集團(tuán),它利用各種融資手段成為華夏銀行第二大股東,交通銀行的第四大股東、湘財(cái)證券和蔚深證券的第一大股東,成為全國(guó)集銀行,、信托,、證券、期貨,、保險(xiǎn)代理等金融功能于一身的企業(yè)集團(tuán),。

四,、金融服務(wù)

該階段超級(jí)產(chǎn)融結(jié)合主要表現(xiàn)為金融服務(wù),金融工具,、金融信息,、金融產(chǎn)品、金融人才服務(wù)于產(chǎn)業(yè),,利用金融資本的咨詢服務(wù)功能,,改造產(chǎn)業(yè)資本,使產(chǎn)業(yè)資本和金融資本連結(jié)更緊密有效,。2002年,,海爾成立了集團(tuán)財(cái)務(wù)公司,在其國(guó)際化道路上筑起了新的金融運(yùn)作平臺(tái),。財(cái)務(wù)公司幫助海爾實(shí)現(xiàn)兩個(gè)整合:即企業(yè)內(nèi)部資金的整合和企業(yè)外部銀行資源的整合,。它形成了一個(gè)金融超市,既有自己的產(chǎn)品,,如吸收成員單位3個(gè)月以上定期存款,;發(fā)行財(cái)務(wù)公司債券;同業(yè)拆借,;對(duì)成員單位辦理貸款及融資租賃,;辦理集團(tuán)成員單位產(chǎn)品的消費(fèi)信貸、買方信貸及融資租賃等等,。同時(shí)海爾財(cái)務(wù)公司可以代理外部銀行的金融產(chǎn)品,,如同業(yè)拆借業(yè)務(wù)、銀團(tuán)貸款業(yè)務(wù)等,。亦可整合各家之長(zhǎng),,共同為客戶量身定做金融產(chǎn)品,實(shí)現(xiàn)金融同業(yè)合作的雙贏,。

五,、產(chǎn)融互動(dòng)

在該階段中,產(chǎn)與融做到了真正的聯(lián)動(dòng),,不再是各自獨(dú)立不發(fā)生關(guān)系的業(yè)務(wù)板塊,。利用創(chuàng)投,并購(gòu),存量整合形成資本放大,以核心產(chǎn)業(yè)強(qiáng)化帶動(dòng)短中長(zhǎng)線投資的乘數(shù)效應(yīng),實(shí)現(xiàn)金融板塊的升值,。比如聯(lián)想控股,,在多個(gè)領(lǐng)域內(nèi)擁有領(lǐng)先企業(yè),在世界范圍內(nèi)具有影響力的國(guó)際化控股公司涉及IT,、投資,、地產(chǎn)等產(chǎn)業(yè),投資控股的企業(yè)主要有聯(lián)想集團(tuán),、神州數(shù)碼,、聯(lián)想投資,、融科置地等,利用其品牌和科技優(yōu)勢(shì),,形成投融資板塊,,金融資本的發(fā)展擴(kuò)大品牌營(yíng)銷力,帶動(dòng)產(chǎn)業(yè)資本發(fā)展,,再反過(guò)來(lái)繼續(xù)推動(dòng)金融資本發(fā)展,,兩者螺旋上升。

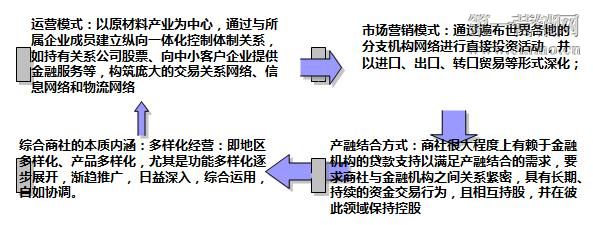

六,、產(chǎn)融資本循環(huán)放大

以產(chǎn)業(yè)資本,、商業(yè)資本、金融資本三輪并轉(zhuǎn)的控股運(yùn)作,,其典型例子為日本的綜合商社,。日本綜合商社從經(jīng)營(yíng)戰(zhàn)略,、管理模式,、市場(chǎng)營(yíng)銷、研發(fā)信息,、組織運(yùn)作等方面入手,,通過(guò)超級(jí)產(chǎn)融結(jié)合的方式,形成了具有綜合經(jīng)營(yíng)能力的財(cái)團(tuán)經(jīng)濟(jì),。其運(yùn)行模式如下圖,。

七、金融控股集團(tuán)

所謂金融控股集團(tuán)是將從事不同金融業(yè)務(wù)公司的股權(quán)整合在一起,,實(shí)現(xiàn)股權(quán)的集中,,以便于從戰(zhàn)略上統(tǒng)籌規(guī)劃;與此同時(shí),,控股集團(tuán)的各金融業(yè)務(wù)單元又是相對(duì)獨(dú)立的法人,,分別從事不同的業(yè)務(wù),并受不同監(jiān)管機(jī)構(gòu)的監(jiān)管,,即股權(quán)與牌照相分離,,在現(xiàn)有的監(jiān)管條件下實(shí)現(xiàn)“分業(yè)經(jīng)營(yíng),股權(quán)集中”,。

換言之,,在一個(gè)法人金融集團(tuán)內(nèi)有多個(gè)法人子公司分別持有不同的金融牌照、經(jīng)營(yíng)不同的金融業(yè)務(wù),。這些子公司雖然被統(tǒng)一控制在一個(gè)母公司之下,,但彼此之間實(shí)行完全的分業(yè)經(jīng)營(yíng),完全的分業(yè)監(jiān)管,。在上述制度框架下,,通過(guò)金融控股集團(tuán)這一組織形式,,既能發(fā)揮金融企業(yè)集團(tuán)綜合經(jīng)營(yíng)的優(yōu)勢(shì),又能在不同金融業(yè)務(wù)之間形成良好的“防火墻”,,從而有效地控制風(fēng)險(xiǎn),,與此同時(shí),金融控股集團(tuán)模式具備多種運(yùn)營(yíng)方式,,包括投資管理型控股與經(jīng)營(yíng)型控股等,,這為未來(lái)伴隨著金融監(jiān)管水平的提高,整個(gè)金融體系向混業(yè)經(jīng)營(yíng),、綜合監(jiān)管的平滑轉(zhuǎn)變奠定了基礎(chǔ),。

金融控股集團(tuán)實(shí)質(zhì)是一個(gè)以股權(quán)為中心結(jié)合起來(lái)的金融集團(tuán),隨著經(jīng)濟(jì)和金融的國(guó)際一體化,,尤其是金融競(jìng)爭(zhēng)的日趨白熱化,,金融機(jī)構(gòu)之間的跨行業(yè)、跨國(guó)界并購(gòu),,以及金融機(jī)構(gòu)多元化,、集團(tuán)化經(jīng)營(yíng)已成為國(guó)際潮流。

西方有個(gè)概念叫做“大而不死”,,說(shuō)的就是金融控股集團(tuán),。到今天為止,洛克菲勒,、杜邦,、德克薩斯等美國(guó)十大財(cái)團(tuán)仍然控制著美國(guó)最核心的企業(yè)。而日本的六大財(cái)團(tuán),,德國(guó)的幾個(gè)最重要的財(cái)團(tuán)如西門子等,,都控制著本國(guó)最重要的資產(chǎn)。很多企業(yè)多元化投資發(fā)展了以后,,當(dāng)下面的公司做大,,上面的母公司作為財(cái)團(tuán),就會(huì)隱性地消失,,不在公眾心目中明顯地出現(xiàn),。如今天很少有人提起GE本質(zhì)上是摩根財(cái)團(tuán)的一個(gè)子公司,只不過(guò)摩根財(cái)團(tuán)所占的股份沒(méi)有之前那么大了而已,。這種母公司隱藏,,在外獨(dú)立擔(dān)名聲的是獨(dú)立多元化子公司的情況,才是我們理解的西方資本經(jīng)濟(jì),。經(jīng)過(guò)這么多年,,多元化企業(yè)其實(shí)不是減少,而是多元化到最后母公司都隱藏起來(lái)了,。母公司只是通過(guò)慈善基金,、產(chǎn)業(yè)基金,、信托機(jī)構(gòu)等形式來(lái)出現(xiàn)。就像洛克菲勒財(cái)團(tuán)的信托基金,,兒女們每年都只能從這個(gè)信托基金里領(lǐng)取,,不直接參與運(yùn)作。

總之,,在產(chǎn)業(yè)向金融自然延伸是逐階上升的過(guò)程,,在第一個(gè)層次上,經(jīng)營(yíng)協(xié)同是核心,,它的增值收益主要來(lái)自于產(chǎn)業(yè)支持下金融業(yè)務(wù)的經(jīng)營(yíng)成本節(jié)約,;而在產(chǎn)融戰(zhàn)略的第二個(gè)層次上,金融協(xié)同是核心,,它的增值收益主要來(lái)自于產(chǎn)業(yè)組合穩(wěn)定現(xiàn)金流支持下的資金成本節(jié)約,。產(chǎn)融戰(zhàn)略的核心在于產(chǎn)業(yè)經(jīng)營(yíng)的規(guī)模與穩(wěn)定,有什么樣的產(chǎn)業(yè)基礎(chǔ)才能夠支持相應(yīng)層次的產(chǎn)融戰(zhàn)略,。