��־

�����L(f��ng)�U(xi��n)�cӰ�����

|||

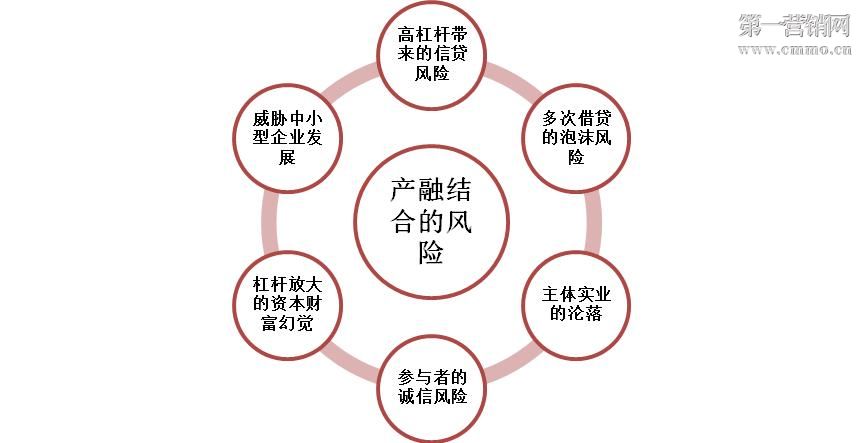

�κ�һ�N���ڻ��(d��ng)���YԴ��^(q��)���r(sh��)�յ������{(di��o)���^����,������(hu��)�S֮�a(ch��n)������(y��ng)���L(f��ng)�U(xi��n),����(du��)����I(y��)���f,���Ȳ���äĿ��ȥ�ر�,��������(y��ng)���M(j��n)��ȥçԇ,�����Ǒ�(y��ng)ԓ�J(r��n)�峬��(j��)�a(ch��n)�ڽY(ji��)�ϵĸ���L(f��ng)�U(xi��n),����ǰհ�Եļ��Ժ������ƺ��L(f��ng)�U(xi��n)Ҏ(gu��)��,��ȥ������ȡ�侫�A,���M(j��n)�����İl(f��)չ,��

�҂��J(r��n)��,����I(y��)��(sh��)ʩ����(j��)�a(ch��n)�ڽY(ji��)�ϕ�(hu��)���R���������L(f��ng)�U(xi��n)���߸ܗU���������J�L(f��ng)�U(xi��n),����ν��J����ĭ�L(f��ng)�U(xi��n)�����c�ߵ��\(ch��ng)���L(f��ng)�U(xi��n),���ܗU�Ŵ���Y��ؔ(c��i)�����X,������(j��)�a(ch��n)�ڽY(ji��)�����{��С����I(y��)�l(f��)չ�����w��(sh��)�I(y��)�ĜS��,���J(r��n)������(y��ng)���L(f��ng)�U(xi��n)�^(q��)��,����������I(y��)���L(f��ng)�U(xi��n)��(n��i)���wϵ�����L(f��ng)�U(xi��n)�IJ��_����,���ŵ��ɼs���Ե��wϵ�м��Կ���,��

һ���ֲ��ĸ߸ܗU�L(f��ng)�U(xi��n)

ؔ(c��i)��(w��)�ܗU��ָ���ڂ���(w��)�Ĵ��ڶ���(d��o)����ͨ��ÿ������(r��n)׃��(d��ng)����Ϣ��ǰ����(r��n)׃��(d��ng)�ĸܗUЧ��(y��ng),��ؔ(c��i)��(w��)�ܗU��(hu��)�Ӵ�ؔ(c��i)��(w��)�L(f��ng)�U(xi��n),����I(y��)�e������Խ��ؔ(c��i)��(w��)�ܗUЧ��(y��ng)Խ��(qi��ng),��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)Խ��,��������I(y��)���y�������һ��(g��)�|�����ա�842���f(xi��)�h��Ԓ,�������J��8�|,������]�а���842���f(xi��)�h�M(j��n)���Y�����Ԓ�����ٿ����J��12.5�|,��ԭ�ȵ�ע��(c��)�Y������8�|,������8%��1�K�X���Է�12.5�K�X���J��,���F(xi��n)�����Y���ؽM��12.5%�����ڬF(xi��n)��Ҫ����ߣ�ؔ(c��i)��(w��)�ĸ߸ܗU����ʹ�îa(ch��n)�I(y��)���ھ��L(f��ng)�U(xi��n),����������(d��ng)��(hu��)������I(y��)���Ʈa(ch��n),��

�����ɟo�Ŵ����ĭ�L(f��ng)�U(xi��n)

����(j��)�a(ch��n)�ڽY(ji��)���ж�N���Y�ֶ�,���Cȯ,�����J,�����U(xi��n)����(d��n)��,���䮔(d��ng)?sh��)ȶ�N��ʽ����,������O(ji��n)��ʧ�ػ�λ�������γɾ����ĭ�L(f��ng)�U(xi��n),���y���Ȱ��X��o�Cȯ,���Cȯ�ĸܗU�Ȳ��20%���Cȯ�ٽ�o���U(xi��n),�����U(xi��n)�ٽ�o�y��,���y���ٽ�o���U����Փ�Ͽ��Է���(f��)ѭ�h(hu��n),������ĭ�ڸܗU������Խ��Խ��,����KÓ�x�a(ch��n)�I(y��)�Y���͌�(sh��)�w��(j��ng)��(j��)�����JΣ�C(j��)�͵�¡��ʧ���ܺõ��f�������L(f��ng)�U(xi��n)�Ŀ�����,�����Ը���(g��)��(gu��)�Ҍ�(du��)����(j��)�a(ch��n)�ڽY(ji��)�϶��dz�֔(j��n)��,��

�������I(y��)�S���L(f��ng)�U(xi��n)

�ͮa(ch��n)�I(y��)���w����,���ڮa(ch��n)�I(y��)�Y�����������e�ی�(sh��)�F(xi��n)�l(f��)չ����r��,���a(ch��n)�I(y��)�l(f��)չ�������a(ch��n)Ʒ����(y��ng)���L(zh��ng)һ�㲻��(hu��)�^��Ѹ��,�����a(ch��n)�I(y��)�Y���c�����Y���Č�(sh��)�F(xi��n)��Ч�Y(ji��)�Ϻ�,���a(ch��n)�I(y��)�Y���@����ǰ��δ�еİl(f��)չ�C(j��)�����a(ch��n)�I(y��)Ҏ(gu��)ģѸ�ٔU(ku��)��,���a(ch��n)Ʒ���o�ɱ����L(zh��ng)�����Ɏα���(sh��)�f��,����(d��o)�����^�̕r(sh��)�g��(n��i)���F(xi��n)��������(du��)�������r����K�a(ch��n)�I(y��)���ڴ��s��,��

����(j��)�a(ch��n)�ڽY(ji��)���^���г��F(xi��n)�Ľ��ڙC(j��)��(g��u),�����ڹ���ʧȥ��ԭ�����齛(j��ng)��(j��)�l(f��)չ�ֶεĹ��ܣ����γ�����(du��)��(d��)����̓�M��(j��ng)��(j��)�ΑB(t��i)�^���г��F(xi��n)�Ĺ���׃��,������(j��)�a(ch��n)�ڽY(ji��)�ϵ�Ŀ���Ǟ�a(ch��n)�I(y��)�Y������(w��),�����ڳ���(j��)�a(ch��n)�ڽY(ji��)�ϣ������Y����u�����,��������(d��o)�®a(ch��n)�I(y��)�Y��̓�M��,����ɮa(ch��n)�I(y��)�Y���^�����ģ���(d��o)�¡���ĩ���á�,���������F(xi��n)�����ƬF(xi��n)��,�����¡������I(y��)�Įa(ch��n)�I(y��)�Y����ȫ�����x����������M����~�����Y�ɱ�,����K���ڵı��P���l(f��)��(sh��)�I(y��)�ĝ���,��

��,�����c�ߵ��\(ch��ng)���L(f��ng)�U(xi��n)

����ȱʧ�ɞ��Ƽs�҇�(gu��)��(j��ng)��(j��)�l(f��)չ����Ҫ���}�����߷�Ҏ(gu��)�IJ�����,���O(ji��n)�ܵ�ȱλʹ���c�ߵ��\(ch��ng)���L(f��ng)�U(xi��n)����ͻ��,���ֵ���I(y��)���е�Ŀ���Ǟ���Ȧ�X��������Ϣ����(du��)�Q,������̓����ϢIJ��,����I(y��)���Y���Ј�(ch��ng)�����Y�����Y���Y��Ų������,�����]��Ͷ�����a(ch��n)��(j��ng)�I(y��ng)��,������Ͷ�뷿�خa(ch��n)���L(f��ng)�U(xi��n)Ͷ�Y���ԫ@ȡ�L(f��ng)�U(xi��n)����,��һ��ʧ��,���o�V��ɖ|�͂���(qu��n)����ɓp���������@�N�L(f��ng)�U(xi��n)�ڽ��ڵĸܗU�����¿��Գʔ�(sh��)���Ŵ�,���o��(sh��)�I(y��)�a(ch��n)�I(y��)�����(hu��)��ɾ��~�ēpʧ,��

��¡��ʧ�����Ǻܺõ����C����¡ͨ�^�����̘I(y��)�y��,�����й�˾,���Cȯ�I(y��)��(w��)����(d��n)����˾�ȶ�N���Y�ֶ�,�����Y���Ј�(ch��ng)�@�ô����Y���~,���]�Ќ���Ͷ�����µČ�(sh��)�I(y��)�����Ǵ���������ɳ��ϵļ沢��ُ(g��u)���L(f��ng)�U(xi��n)Ͷ�Y,����Ӌ(j��)�ɱ��ĔU(ku��)��,����K��(sh��)�I(y��)�o���a(ch��n)�����ĬF(xi��n)���������Y�ĸ��~�ɱ��γɾ����,�����ɾ��~�Y����,����¡�wϵѸ���߽⣬�o�Ї�(gu��)��낀(g��)�a(ch��n)�I(y��)��ɓp��,��

��,���ܗU�Ŵ���Y��ؔ(c��i)�����X

�����M(j��n)�г���(j��)�a(ch��n)�ڽY(ji��)�ϵ���I(y��)���棬�Y���ҵ��L(f��ng)�U(xi��n)���R(sh��)��(hu��)��u����,��đ����(hu��)Խ��Խ��,���@��һ��(g��)�u�M(j��n)���^�̣�������ָ��(sh��)��(j��)�u�M(j��n)���^��,���S����(sh��)�I(y��)��DԽ��Խ�U(ku��)��,���S��ؔ(c��i)��(w��)��(b��o)��Խ��Խ�ÿ�����(hu��)��һ�Εr(sh��)�g�a(ch��n)��һ�N����,����(hu��)ʹ���Ԟ��Լ��o������,���@�N��(sh��)�I(y��)��K�ͽ��ڰ�Kһ�Εr(sh��)�g��l(f��)���Y(ji��)���Ժ�����������Ч��(y��ng),����(sh��)�I(y��)��K�ͽ��ڰ�K���ں����l(f��)�����ӄ�(sh��)��(hu��)���^�L(zh��ng)�r(sh��)�g���_(d��)�����L(f��ng)�U(xi��n),�����Ǻ����Ķ��ڵķŴ�Ч��(y��ng)ʹ�Ì�(sh��)�I(y��)��K��(hu��)��ǰ��δ�е��ٶȰl(f��)չ��ʹ�ý��ڰ�K�������N�ۺ���������,���͑����y���İl(f��)չ�ٶȰѽ��ڮa(ch��n)Ʒ�N�۳�ȥ,����(chu��ng)�������Ľ�������Ʒ��������Ч��(y��ng)ʹ����I(y��)�ҵ�đ��Խ��Խ��,���Ķ��o���(hu��)��ɾ�Ą�(chu��ng)����ʹ��,��

�҂�?c��)��?j��ng)ȥһ��ӡˢ��I(y��)�{(di��o)�У������I(y��ng)��ӡȾ�Së���H12%,���h(yu��n)���ڇ�(gu��)��(n��i)��I(y��)��ƽ������,�������䶭���L(zh��ng)�z�����XΣ�C(j��)����?y��n)������µ��?c��i)������ķ���,����(j��ng)�^��(x��)�·����l(f��)�F(xi��n),�������I(y��ng)֮�⣬�˹�˾��2000��r(sh��)���Ϻ��ζ��^(q��)ُ(g��u)���˶�̎������ʹ�Ù�(qu��n),����ؔ(c��i)���ā�Դ���ǵ�����ϝq�͵r(ji��)���j��,���^�����L(zh��ng)�ĵr(ji��)����˾��ؔ(c��i)�����X��ʹ���ҕ�����I(y��)��(j��ng)�I(y��ng)Ч�ʵĵ���,�����]���J(r��n)�R(sh��)�������Y�a(ch��n)�]��׃�F(xi��n)֮ǰ,���H�H�ǂ�(g��)�������ĭ��(sh��)��(j��)���ѡ�

��,�����{��С����I(y��)�l(f��)չ

����(j��)�a(ch��n)�ڽY(ji��)�ϵ��ΑB(t��i)ʹ������(hu��)����ܶ���Є�(chu��ng)���Ե���С����I(y��),�������nj��I(y��)�Ľ��ڙC(j��)��(g��u)�͌��I(y��)�Č�(sh��)�I(y��)�C(j��)��(g��u)��(hu��)�����磬�����Ƶع��ԏ�(qi��ng)������(qi��ng)���ΑB(t��i)���ڕ�(hu��)�g���ܶ���С����I(y��)���L(zh��ng)�Ŀ��g,����(hu��)��(chu��ng)��,���@�Ǐ����(hu��)�ρ�����Ԓ������(j��)�a(ch��n)�ڽY(ji��)�ϻ��ߴ���I(y��)�����,��

��һ��ļ��F(tu��n)�ܿ�,����Փ��Ҳ��(hu��)�g����(chu��ng)�£������^��,�����F(tu��n)����I(y��)��?y��n)��\(y��n)�������,������(hu��)���A���������ϣ���������(hu��)���S�ܶ��˻���,��������(j��)�a(ch��n)�ڽY(ji��)����(sh��)���ںܴ�̶�����?y��n)���ͨ�����Ժ�,�����?du��)ͬ���I(y��)�������Ľ��ڙC(j��)��(g��u)�͆μ��Ľ��ڙC(j��)��(g��u)�͌�(sh��)�I(y��)�C(j��)��(g��u)��(hu��)�Џ�(qi��ng)��Ĵ��,��ʹ���Юa(ch��n)�A��(j��)�Ʈa(ch��n),���@�Ǻܿ��µ�,������(j��)�a(ch��n)�ڽY(ji��)�����S�кܶ��Юa(ch��n)�A��(j��)�����Ĺ���(y��ng)�������Ķ���(j��)��������,����?y��n)������S����(y��ng)����кܶ����������,���������]����ô��(qi��ng)�ĉŔ�����������(j��)�a(ch��n)�ڽY(ji��)��������(gu��)��һ�N�՚⏗һ��,��ʹ����߅2.5ƽ������Ŀ՚ⱻ�EȻ֮�g��ȼ������,���Ķ�ʹ�ܶ�����Ϣ���������@�dz���(j��)�a(ch��n)�ڽY(ji��)�������(hu��)�ϴ��ڵĺܶ��W(xu��)��߀�]������Σ��,���҂���횿���,��

���F(tu��n)����(j��)�a(ch��n)�ڽY(ji��)�ϵ��\(y��n)��Ҫ�����á��Ľ𡱼�������Ϣ���a(ch��n)Ʒ,�����g(sh��),������(w��)��ȥ��(sh��)�F(xi��n)�������족�Ļ����c(di��n)���l(f��)���ڳ���(j��)�a(ch��n)�ڽY(ji��)����Ч�\(y��n)������Ҫԭ�t��ָ����,���ƿغ��\(y��n)���е��P(gu��n)�I����,��������(w��n)�����M(j��n)��(sh��)ʩ�����܌�(sh��)�F(xi��n)��Ч�ij���(j��)�a(ch��n)�ڽY(ji��)�ϵ�Ŀ��,��

����(j��)�a(ch��n)�ڽY(ji��)��ģʽ���߲��M(j��n)�A,���S���A�ε����������ڹ����ڼ��F(tu��n)�I(y��)��(w��)�е����ò���Ŵ�,����K��(sh��)�F(xi��n)�Ԯa(ch��n)�I(y��)�ķ�(w��n)���\(y��n)�I(y��ng)����A(ch��),����������\(y��n)����Ͷ�Y��Ч�ʣ������a(ch��n)�I(y��)�l(f��)չ,���γ����û���(d��ng),����(sh��)�F(xi��n)����������

����(j��)�a(ch��n)�ڽY(ji��)�ϵĹ����кܶ�,���̘I(y��)�y��,�����U(xi��n)���Cȯ��˾����Ҫ�Ĺ���,�������ߵĜ�(zh��n)���T��,���M(f��i)�óɱ���Ч��ȶ���ͬ,����(du��)���F(tu��n)�\(y��n)������,��Ҫ����(j��)�Լ��İl(f��)չ�A�κ͌�(sh��)�I(y��)��r���x����m�Ĺ���M��,�������M(j��n)����(j��)�a(ch��n)�ڽY(ji��)�ϵ��M(j��n)��,��

����(j��)�a(ch��n)�ڽY(ji��)����Ҫ�������������Ҏ(gu��)�����ƶ��O(sh��)Ӌ(j��)�����ڡ������н�C(j��)��(g��u)�M(j��n)�����õ�������(w��),����I(y��)����̽������(j��)�a(ch��n)�ڽY(ji��)�ϵ��¹��ߺͷ�ʽ,���M(j��n)�Є�(chu��ng)�®a(ch��n)Ʒ�O(sh��)Ӌ(j��)�����M(j��n)����(j��)�a(ch��n)�ڽY(ji��)�ϵ��,��

����(j��)�a(ch��n)�ڽY(ji��)���������L(f��ng)�U(xi��n),�����F(tu��n)��I(y��)���\(y��n)���^���Б�(y��ng)�����L(f��ng)�U(xi��n)�����wϵ���M��Ҏ(gu��)���L(f��ng)�U(xi��n),���M(j��n)�к������ƣ���(sh��)�F(xi��n)��I(y��)�ij���(j��)�a(ch��n)�ڽY(ji��)��Ŀ��(bi��o),��������w��(j��ng)��(zh��ng)��,��

�҂��J(r��n)��,����I(y��)��(sh��)ʩ����(j��)�a(ch��n)�ڽY(ji��)�ϕ�(hu��)���R���������L(f��ng)�U(xi��n)���߸ܗU���������J�L(f��ng)�U(xi��n),����ν��J����ĭ�L(f��ng)�U(xi��n)�����c�ߵ��\(ch��ng)���L(f��ng)�U(xi��n),���ܗU�Ŵ���Y��ؔ(c��i)�����X,������(j��)�a(ch��n)�ڽY(ji��)�����{��С����I(y��)�l(f��)չ�����w��(sh��)�I(y��)�ĜS��,���J(r��n)������(y��ng)���L(f��ng)�U(xi��n)�^(q��)��,����������I(y��)���L(f��ng)�U(xi��n)��(n��i)���wϵ�����L(f��ng)�U(xi��n)�IJ��_����,���ŵ��ɼs���Ե��wϵ�м��Կ���,��

һ���ֲ��ĸ߸ܗU�L(f��ng)�U(xi��n)

ؔ(c��i)��(w��)�ܗU��ָ���ڂ���(w��)�Ĵ��ڶ���(d��o)����ͨ��ÿ������(r��n)׃��(d��ng)����Ϣ��ǰ����(r��n)׃��(d��ng)�ĸܗUЧ��(y��ng),��ؔ(c��i)��(w��)�ܗU��(hu��)�Ӵ�ؔ(c��i)��(w��)�L(f��ng)�U(xi��n),����I(y��)�e������Խ��ؔ(c��i)��(w��)�ܗUЧ��(y��ng)Խ��(qi��ng),��ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)Խ��,��������I(y��)���y�������һ��(g��)�|�����ա�842���f(xi��)�h��Ԓ,�������J��8�|,������]�а���842���f(xi��)�h�M(j��n)���Y�����Ԓ�����ٿ����J��12.5�|,��ԭ�ȵ�ע��(c��)�Y������8�|,������8%��1�K�X���Է�12.5�K�X���J��,���F(xi��n)�����Y���ؽM��12.5%�����ڬF(xi��n)��Ҫ����ߣ�ؔ(c��i)��(w��)�ĸ߸ܗU����ʹ�îa(ch��n)�I(y��)���ھ��L(f��ng)�U(xi��n),����������(d��ng)��(hu��)������I(y��)���Ʈa(ch��n),��

�����ɟo�Ŵ����ĭ�L(f��ng)�U(xi��n)

����(j��)�a(ch��n)�ڽY(ji��)���ж�N���Y�ֶ�,���Cȯ,�����J,�����U(xi��n)����(d��n)��,���䮔(d��ng)?sh��)ȶ�N��ʽ����,������O(ji��n)��ʧ�ػ�λ�������γɾ����ĭ�L(f��ng)�U(xi��n),���y���Ȱ��X��o�Cȯ,���Cȯ�ĸܗU�Ȳ��20%���Cȯ�ٽ�o���U(xi��n),�����U(xi��n)�ٽ�o�y��,���y���ٽ�o���U����Փ�Ͽ��Է���(f��)ѭ�h(hu��n),������ĭ�ڸܗU������Խ��Խ��,����KÓ�x�a(ch��n)�I(y��)�Y���͌�(sh��)�w��(j��ng)��(j��)�����JΣ�C(j��)�͵�¡��ʧ���ܺõ��f�������L(f��ng)�U(xi��n)�Ŀ�����,�����Ը���(g��)��(gu��)�Ҍ�(du��)����(j��)�a(ch��n)�ڽY(ji��)�϶��dz�֔(j��n)��,��

�������I(y��)�S���L(f��ng)�U(xi��n)

�ͮa(ch��n)�I(y��)���w����,���ڮa(ch��n)�I(y��)�Y�����������e�ی�(sh��)�F(xi��n)�l(f��)չ����r��,���a(ch��n)�I(y��)�l(f��)չ�������a(ch��n)Ʒ����(y��ng)���L(zh��ng)һ�㲻��(hu��)�^��Ѹ��,�����a(ch��n)�I(y��)�Y���c�����Y���Č�(sh��)�F(xi��n)��Ч�Y(ji��)�Ϻ�,���a(ch��n)�I(y��)�Y���@����ǰ��δ�еİl(f��)չ�C(j��)�����a(ch��n)�I(y��)Ҏ(gu��)ģѸ�ٔU(ku��)��,���a(ch��n)Ʒ���o�ɱ����L(zh��ng)�����Ɏα���(sh��)�f��,����(d��o)�����^�̕r(sh��)�g��(n��i)���F(xi��n)��������(du��)�������r����K�a(ch��n)�I(y��)���ڴ��s��,��

����(j��)�a(ch��n)�ڽY(ji��)���^���г��F(xi��n)�Ľ��ڙC(j��)��(g��u),�����ڹ���ʧȥ��ԭ�����齛(j��ng)��(j��)�l(f��)չ�ֶεĹ��ܣ����γ�����(du��)��(d��)����̓�M��(j��ng)��(j��)�ΑB(t��i)�^���г��F(xi��n)�Ĺ���׃��,������(j��)�a(ch��n)�ڽY(ji��)�ϵ�Ŀ���Ǟ�a(ch��n)�I(y��)�Y������(w��),�����ڳ���(j��)�a(ch��n)�ڽY(ji��)�ϣ������Y����u�����,��������(d��o)�®a(ch��n)�I(y��)�Y��̓�M��,����ɮa(ch��n)�I(y��)�Y���^�����ģ���(d��o)�¡���ĩ���á�,���������F(xi��n)�����ƬF(xi��n)��,�����¡������I(y��)�Įa(ch��n)�I(y��)�Y����ȫ�����x����������M����~�����Y�ɱ�,����K���ڵı��P���l(f��)��(sh��)�I(y��)�ĝ���,��

��,�����c�ߵ��\(ch��ng)���L(f��ng)�U(xi��n)

����ȱʧ�ɞ��Ƽs�҇�(gu��)��(j��ng)��(j��)�l(f��)չ����Ҫ���}�����߷�Ҏ(gu��)�IJ�����,���O(ji��n)�ܵ�ȱλʹ���c�ߵ��\(ch��ng)���L(f��ng)�U(xi��n)����ͻ��,���ֵ���I(y��)���е�Ŀ���Ǟ���Ȧ�X��������Ϣ����(du��)�Q,������̓����ϢIJ��,����I(y��)���Y���Ј�(ch��ng)�����Y�����Y���Y��Ų������,�����]��Ͷ�����a(ch��n)��(j��ng)�I(y��ng)��,������Ͷ�뷿�خa(ch��n)���L(f��ng)�U(xi��n)Ͷ�Y���ԫ@ȡ�L(f��ng)�U(xi��n)����,��һ��ʧ��,���o�V��ɖ|�͂���(qu��n)����ɓp���������@�N�L(f��ng)�U(xi��n)�ڽ��ڵĸܗU�����¿��Գʔ�(sh��)���Ŵ�,���o��(sh��)�I(y��)�a(ch��n)�I(y��)�����(hu��)��ɾ��~�ēpʧ,��

��¡��ʧ�����Ǻܺõ����C����¡ͨ�^�����̘I(y��)�y��,�����й�˾,���Cȯ�I(y��)��(w��)����(d��n)����˾�ȶ�N���Y�ֶ�,�����Y���Ј�(ch��ng)�@�ô����Y���~,���]�Ќ���Ͷ�����µČ�(sh��)�I(y��)�����Ǵ���������ɳ��ϵļ沢��ُ(g��u)���L(f��ng)�U(xi��n)Ͷ�Y,����Ӌ(j��)�ɱ��ĔU(ku��)��,����K��(sh��)�I(y��)�o���a(ch��n)�����ĬF(xi��n)���������Y�ĸ��~�ɱ��γɾ����,�����ɾ��~�Y����,����¡�wϵѸ���߽⣬�o�Ї�(gu��)��낀(g��)�a(ch��n)�I(y��)��ɓp��,��

��,���ܗU�Ŵ���Y��ؔ(c��i)�����X

�����M(j��n)�г���(j��)�a(ch��n)�ڽY(ji��)�ϵ���I(y��)���棬�Y���ҵ��L(f��ng)�U(xi��n)���R(sh��)��(hu��)��u����,��đ����(hu��)Խ��Խ��,���@��һ��(g��)�u�M(j��n)���^�̣�������ָ��(sh��)��(j��)�u�M(j��n)���^��,���S����(sh��)�I(y��)��DԽ��Խ�U(ku��)��,���S��ؔ(c��i)��(w��)��(b��o)��Խ��Խ�ÿ�����(hu��)��һ�Εr(sh��)�g�a(ch��n)��һ�N����,����(hu��)ʹ���Ԟ��Լ��o������,���@�N��(sh��)�I(y��)��K�ͽ��ڰ�Kһ�Εr(sh��)�g��l(f��)���Y(ji��)���Ժ�����������Ч��(y��ng),����(sh��)�I(y��)��K�ͽ��ڰ�K���ں����l(f��)�����ӄ�(sh��)��(hu��)���^�L(zh��ng)�r(sh��)�g���_(d��)�����L(f��ng)�U(xi��n),�����Ǻ����Ķ��ڵķŴ�Ч��(y��ng)ʹ�Ì�(sh��)�I(y��)��K��(hu��)��ǰ��δ�е��ٶȰl(f��)չ��ʹ�ý��ڰ�K�������N�ۺ���������,���͑����y���İl(f��)չ�ٶȰѽ��ڮa(ch��n)Ʒ�N�۳�ȥ,����(chu��ng)�������Ľ�������Ʒ��������Ч��(y��ng)ʹ����I(y��)�ҵ�đ��Խ��Խ��,���Ķ��o���(hu��)��ɾ�Ą�(chu��ng)����ʹ��,��

�҂�?c��)��?j��ng)ȥһ��ӡˢ��I(y��)�{(di��o)�У������I(y��ng)��ӡȾ�Së���H12%,���h(yu��n)���ڇ�(gu��)��(n��i)��I(y��)��ƽ������,�������䶭���L(zh��ng)�z�����XΣ�C(j��)����?y��n)������µ��?c��i)������ķ���,����(j��ng)�^��(x��)�·����l(f��)�F(xi��n),�������I(y��ng)֮�⣬�˹�˾��2000��r(sh��)���Ϻ��ζ��^(q��)ُ(g��u)���˶�̎������ʹ�Ù�(qu��n),����ؔ(c��i)���ā�Դ���ǵ�����ϝq�͵r(ji��)���j��,���^�����L(zh��ng)�ĵr(ji��)����˾��ؔ(c��i)�����X��ʹ���ҕ�����I(y��)��(j��ng)�I(y��ng)Ч�ʵĵ���,�����]���J(r��n)�R(sh��)�������Y�a(ch��n)�]��׃�F(xi��n)֮ǰ,���H�H�ǂ�(g��)�������ĭ��(sh��)��(j��)���ѡ�

��,�����{��С����I(y��)�l(f��)չ

����(j��)�a(ch��n)�ڽY(ji��)�ϵ��ΑB(t��i)ʹ������(hu��)����ܶ���Є�(chu��ng)���Ե���С����I(y��),�������nj��I(y��)�Ľ��ڙC(j��)��(g��u)�͌��I(y��)�Č�(sh��)�I(y��)�C(j��)��(g��u)��(hu��)�����磬�����Ƶع��ԏ�(qi��ng)������(qi��ng)���ΑB(t��i)���ڕ�(hu��)�g���ܶ���С����I(y��)���L(zh��ng)�Ŀ��g,����(hu��)��(chu��ng)��,���@�Ǐ����(hu��)�ρ�����Ԓ������(j��)�a(ch��n)�ڽY(ji��)�ϻ��ߴ���I(y��)�����,��

��һ��ļ��F(tu��n)�ܿ�,����Փ��Ҳ��(hu��)�g����(chu��ng)�£������^��,�����F(tu��n)����I(y��)��?y��n)��\(y��n)�������,������(hu��)���A���������ϣ���������(hu��)���S�ܶ��˻���,��������(j��)�a(ch��n)�ڽY(ji��)����(sh��)���ںܴ�̶�����?y��n)���ͨ�����Ժ�,�����?du��)ͬ���I(y��)�������Ľ��ڙC(j��)��(g��u)�͆μ��Ľ��ڙC(j��)��(g��u)�͌�(sh��)�I(y��)�C(j��)��(g��u)��(hu��)�Џ�(qi��ng)��Ĵ��,��ʹ���Юa(ch��n)�A��(j��)�Ʈa(ch��n),���@�Ǻܿ��µ�,������(j��)�a(ch��n)�ڽY(ji��)�����S�кܶ��Юa(ch��n)�A��(j��)�����Ĺ���(y��ng)�������Ķ���(j��)��������,����?y��n)������S����(y��ng)����кܶ����������,���������]����ô��(qi��ng)�ĉŔ�����������(j��)�a(ch��n)�ڽY(ji��)��������(gu��)��һ�N�՚⏗һ��,��ʹ����߅2.5ƽ������Ŀ՚ⱻ�EȻ֮�g��ȼ������,���Ķ�ʹ�ܶ�����Ϣ���������@�dz���(j��)�a(ch��n)�ڽY(ji��)�������(hu��)�ϴ��ڵĺܶ��W(xu��)��߀�]������Σ��,���҂���횿���,��

���F(tu��n)����(j��)�a(ch��n)�ڽY(ji��)�ϵ��\(y��n)��Ҫ�����á��Ľ𡱼�������Ϣ���a(ch��n)Ʒ,�����g(sh��),������(w��)��ȥ��(sh��)�F(xi��n)�������족�Ļ����c(di��n)���l(f��)���ڳ���(j��)�a(ch��n)�ڽY(ji��)����Ч�\(y��n)������Ҫԭ�t��ָ����,���ƿغ��\(y��n)���е��P(gu��n)�I����,��������(w��n)�����M(j��n)��(sh��)ʩ�����܌�(sh��)�F(xi��n)��Ч�ij���(j��)�a(ch��n)�ڽY(ji��)�ϵ�Ŀ��,��

����(j��)�a(ch��n)�ڽY(ji��)��ģʽ���߲��M(j��n)�A,���S���A�ε����������ڹ����ڼ��F(tu��n)�I(y��)��(w��)�е����ò���Ŵ�,����K��(sh��)�F(xi��n)�Ԯa(ch��n)�I(y��)�ķ�(w��n)���\(y��n)�I(y��ng)����A(ch��),����������\(y��n)����Ͷ�Y��Ч�ʣ������a(ch��n)�I(y��)�l(f��)չ,���γ����û���(d��ng),����(sh��)�F(xi��n)����������

����(j��)�a(ch��n)�ڽY(ji��)�ϵĹ����кܶ�,���̘I(y��)�y��,�����U(xi��n)���Cȯ��˾����Ҫ�Ĺ���,�������ߵĜ�(zh��n)���T��,���M(f��i)�óɱ���Ч��ȶ���ͬ,����(du��)���F(tu��n)�\(y��n)������,��Ҫ����(j��)�Լ��İl(f��)չ�A�κ͌�(sh��)�I(y��)��r���x����m�Ĺ���M��,�������M(j��n)����(j��)�a(ch��n)�ڽY(ji��)�ϵ��M(j��n)��,��

����(j��)�a(ch��n)�ڽY(ji��)����Ҫ�������������Ҏ(gu��)�����ƶ��O(sh��)Ӌ(j��)�����ڡ������н�C(j��)��(g��u)�M(j��n)�����õ�������(w��),����I(y��)����̽������(j��)�a(ch��n)�ڽY(ji��)�ϵ��¹��ߺͷ�ʽ,���M(j��n)�Є�(chu��ng)�®a(ch��n)Ʒ�O(sh��)Ӌ(j��)�����M(j��n)����(j��)�a(ch��n)�ڽY(ji��)�ϵ��,��

����(j��)�a(ch��n)�ڽY(ji��)���������L(f��ng)�U(xi��n),�����F(tu��n)��I(y��)���\(y��n)���^���Б�(y��ng)�����L(f��ng)�U(xi��n)�����wϵ���M��Ҏ(gu��)���L(f��ng)�U(xi��n),���M(j��n)�к������ƣ���(sh��)�F(xi��n)��I(y��)�ij���(j��)�a(ch��n)�ڽY(ji��)��Ŀ��(bi��o),��������w��(j��ng)��(zh��ng)��,��

ȫ�����ߵ�����������־

- • ��(li��n)�W(w��ng)�r(sh��)���Ĺܿؑ�(y��ng)ԓ���ͻ׃��

- • �Ϻ���(gu��)�H���F(tu��n)��(y��ng)�����M(j��n)�����¹ܿ��wϵ���O(sh��)Ӌ(j��)

- • ʲô�ǻ�������Ƶ�����֮�������c�㽭��I(y��)����ӑ���������

- • ʲô�ǻ�������Ƶ�����

- • ���w��˾��(zh��n)�Ժͼ��F(tu��n)��˾��(zh��n)�Եķ�ˮ�X������

- • ��ʲô�f��(zh��n)�Ծ�������I(y��)��(d��ng)�н�����һ���ԵĿ���

�u(p��ng)Փ (0 ��(g��)�u(p��ng)Փ)