日志

超級(jí)產(chǎn)融結(jié)合之整合協(xié)同效應(yīng)

|||

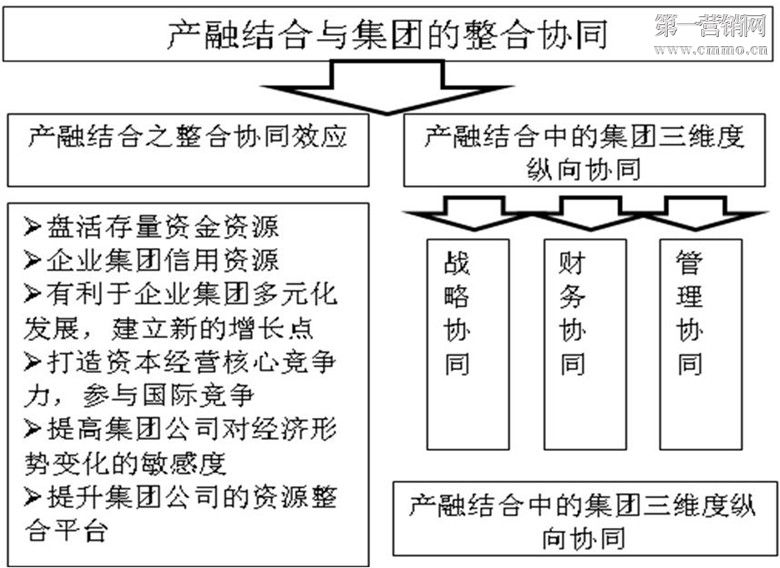

產(chǎn)業(yè)資本與金融資本整合將產(chǎn)生巨大的協(xié)同效應(yīng),。協(xié)同效應(yīng),簡單地說,就是“1+1>2”的效應(yīng),。集團(tuán)公司可以借助金融資本使金融服務(wù)滲透到原料,、設(shè)備采購、生產(chǎn)和銷售各個(gè)環(huán)節(jié),;而金融資本也可以利用產(chǎn)業(yè)的資源和品牌優(yōu)勢支持金融的發(fā)展。另外,,生產(chǎn)企業(yè)和金融公司可利用與客戶業(yè)已形成的良好關(guān)系,,為同一客戶提供多種優(yōu)質(zhì)服務(wù),從而使客戶的價(jià)值最大化,,由此省去開發(fā)新客戶所耗費(fèi)的時(shí)間與費(fèi)用,,從而拓展出一個(gè)產(chǎn)品制造與金融服務(wù)協(xié)同發(fā)展的廣闊空間。具體說來超級(jí)產(chǎn)融結(jié)合的協(xié)同效應(yīng)有以下幾個(gè)方面,。

一,、盤活存量資金資源

處于基礎(chǔ)產(chǎn)業(yè)的企業(yè)集團(tuán),一般產(chǎn)業(yè)集中度比較高,,資產(chǎn)規(guī)模龐大,,其存量資金來自三個(gè)方面:一是由于其資本有機(jī)構(gòu)成比較高,,盡管在發(fā)展的不同時(shí)期可能出現(xiàn)資金緊張,但由于其固定資產(chǎn)購建時(shí)間比較集中,,在固定資產(chǎn)未更新之前大量資金以折舊形式沉淀于營運(yùn)資金之中,,造成了相當(dāng)程度的資金過剩。二是煤炭,、電力,、鐵路、電信等行業(yè)的企業(yè)集團(tuán),,其原料采購占總成本比例比較低,, 因此,流動(dòng)資金壓力不大,。在一定時(shí)期內(nèi),,其現(xiàn)金存量很大,存在比較強(qiáng)的短期或中期資金運(yùn)用需求,。三是在企業(yè)集團(tuán)內(nèi)部各成員企業(yè)當(dāng)中,,存在一定的資金余缺,即有的企業(yè)資金富余,,而有的企業(yè)資金短缺,。如果通過超級(jí)產(chǎn)融結(jié)合,充分發(fā)揮財(cái)務(wù)公司的作用,,利用其存貸業(yè)務(wù)和票據(jù)業(yè)務(wù),,強(qiáng)化內(nèi)部資金管理,調(diào)劑資金余缺,,能更好地運(yùn)用閑置資金,。

二、有利于共享企業(yè)集團(tuán)信用資源

大型企業(yè)集團(tuán)一般資產(chǎn)眾多,、規(guī)模龐大,、收入穩(wěn)定,同時(shí),,比較注重維護(hù)企業(yè)聲譽(yù),,具有長期良好的信用記錄。這種信用資源無論是外部融資,,還是投資,,都有其他企業(yè)無法比擬的優(yōu)勢。例如,,因?yàn)镚E信用比較好,,所以GE資本公司發(fā)行的金融債券就具有較高的信用評(píng)級(jí),債券的票面利率就可以相應(yīng)下調(diào),為其融資節(jié)約了費(fèi)用,。而李嘉誠之所以能夠在港口,、電信、能源,、房地產(chǎn)等領(lǐng)域大舉投資,,并被多家H股、紅籌股公司引為戰(zhàn)略投資者,,這與旗下和黃集團(tuán),、長實(shí)集團(tuán)及其本人的信用密不可分。

三,、有利于企業(yè)集團(tuán)多元化發(fā)展,,建立新的增長點(diǎn)

從企業(yè)發(fā)展理論分析,企業(yè)集團(tuán)在一個(gè)特定的行業(yè)存在增長極限,,如存在市場容量有限,、主要競爭對(duì)手已形成了難以超越的優(yōu)勢、法律中關(guān)于壟斷的限制,、所處行業(yè)的平均利潤率下降等多種制約,,因此,很難在原有領(lǐng)域中取得突破,,圍繞單一主業(yè)做大做強(qiáng),。以中石油、中石化為代表,,這些企業(yè)集團(tuán)處于壟斷或寡頭壟斷市場,,往往已經(jīng)覆蓋了大部分市場份額,難于在其主導(dǎo)行業(yè)上進(jìn)一步擴(kuò)張,。因此,,此類企業(yè)集團(tuán)必然要面臨水平和垂直方向的跨行業(yè)擴(kuò)張。選擇垂直方向擴(kuò)張即縱向一體化戰(zhàn)略,,其最大好處就是強(qiáng)化了以產(chǎn)業(yè)鏈條為中心的競爭優(yōu)勢,,使企業(yè)對(duì)關(guān)聯(lián)產(chǎn)業(yè)的控制力得到增強(qiáng)。但這種戰(zhàn)略與水平多元化戰(zhàn)略相比剛性太強(qiáng),,存在系統(tǒng)風(fēng)險(xiǎn),,如果產(chǎn)業(yè)鏈的一個(gè)環(huán)節(jié)出現(xiàn)了問題,整個(gè)產(chǎn)業(yè)鏈都將受到重大影響,,甚至是滅頂之災(zāi)。水平多元化戰(zhàn)略的優(yōu)點(diǎn)是“東方不亮西方亮”,,可以有效規(guī)避系統(tǒng)風(fēng)險(xiǎn),。缺點(diǎn)是由于行業(yè)跨度大,管理上的難度比較大,;另外,,分散投資可能造成分散資源和力量,,使企業(yè)在每一個(gè)領(lǐng)域的競爭力均不能得到增強(qiáng)。相比之下,,金融戰(zhàn)略兼顧了兩方面優(yōu)點(diǎn),。一是對(duì)于擁有龐大資金需求和現(xiàn)金流的企業(yè)集團(tuán),金融業(yè)可以并且能夠成為其業(yè)務(wù)鏈的重要組成環(huán)節(jié),,相關(guān)性極強(qiáng),。二是金融業(yè)自身的發(fā)展可以使其業(yè)務(wù)收入來源多元化,從而擺脫集團(tuán)實(shí)業(yè)發(fā)展的周期性波動(dòng),。因此,,金融業(yè)是企業(yè)集團(tuán)理想的多元化切入點(diǎn)。

四,、打造資本經(jīng)營核心競爭力,,參與國際競爭

與國際跨國公司相比,我國企業(yè)在資本經(jīng)營方面更為薄弱,,超級(jí)產(chǎn)融結(jié)合的深度和廣度都存在較大的差距,。以GE為例,其金融資產(chǎn)的規(guī)模占集團(tuán)總資產(chǎn)的80% ,,收入達(dá)到了集團(tuán)總收入的40% ,,利潤貢獻(xiàn)已達(dá)到其總利潤的30% 以上。CISCO在并購方面的技術(shù)和應(yīng)用有力地保證了其競爭優(yōu)勢,,曾創(chuàng)造一個(gè)會(huì)計(jì)年度60多起并購的記錄,,有效地鏟除了競爭對(duì)手,并通過并購保持了其網(wǎng)絡(luò)技術(shù)的領(lǐng)先地位,。這些國際先進(jìn)企業(yè)的超級(jí)產(chǎn)融結(jié)合之路對(duì)我國企業(yè)集團(tuán)具有很強(qiáng)的示范效應(yīng),。與跨國公司在國內(nèi)、國外兩個(gè)市場一比高低,,除了在主導(dǎo)產(chǎn)業(yè)本身需要苦練內(nèi)功外,,還需要強(qiáng)大的資本實(shí)力和金融運(yùn)作技術(shù)。通過實(shí)施超級(jí)產(chǎn)融結(jié)合,,可以為企業(yè)集團(tuán)建立強(qiáng)大的金融資本,,提高資本經(jīng)營水平,并以此形成與實(shí)業(yè)經(jīng)營競爭力遙相呼應(yīng)的資本經(jīng)營核心競爭力,。

五,、有利于提高集團(tuán)公司對(duì)經(jīng)濟(jì)形勢變化的敏感度

通過超級(jí)產(chǎn)融結(jié)合可以敏銳感受到經(jīng)濟(jì)各個(gè)領(lǐng)域的細(xì)微變化,為集團(tuán)公司的生產(chǎn)提供科學(xué)的決策依據(jù),,并有助于集團(tuán)各成員公司完善現(xiàn)代公司治理結(jié)構(gòu),,建立統(tǒng)一的風(fēng)險(xiǎn)控制體系,實(shí)現(xiàn)風(fēng)險(xiǎn)和收益的良好匹配。

六,、提升集團(tuán)公司的資源整合能力

未來十年,,中國必將進(jìn)行數(shù)次大的產(chǎn)業(yè)整合,只有做強(qiáng)做大才能生存,,金融業(yè)可以成為集團(tuán)公司整合上下游資源的平臺(tái),,并為集團(tuán)公司提供整合信息和資源,降低整合成本,,實(shí)現(xiàn)集團(tuán)公司各板塊證券化,。與此同時(shí),超級(jí)產(chǎn)融結(jié)合產(chǎn)生的金融資本控制關(guān)系將使集團(tuán)公司和各成員公司的股權(quán)控制關(guān)系以及人事控制關(guān)系更為密切,、有效,,從而增強(qiáng)集團(tuán)公司各成員單位的向心力以及執(zhí)行統(tǒng)一戰(zhàn)略的協(xié)同力。

超級(jí)產(chǎn)融結(jié)合的整合協(xié)同效應(yīng)可分橫向和縱向兩種情況,,橫向協(xié)同是指一個(gè)集群中的企業(yè)由于相互協(xié)作共享業(yè)務(wù)行為和特定資源,,因而將比作為一個(gè)單獨(dú)運(yùn)作的企業(yè)取得更高的贏利能力;縱向協(xié)同則指企業(yè)生產(chǎn),,營銷,,管理的不同環(huán)節(jié),不同階段,,不同方面共同利用同一資源而產(chǎn)生的整體效應(yīng),。下面兩節(jié)將具體闡述這樣一個(gè)協(xié)同效應(yīng)。

評(píng)論 (0 個(gè)評(píng)論)