日志

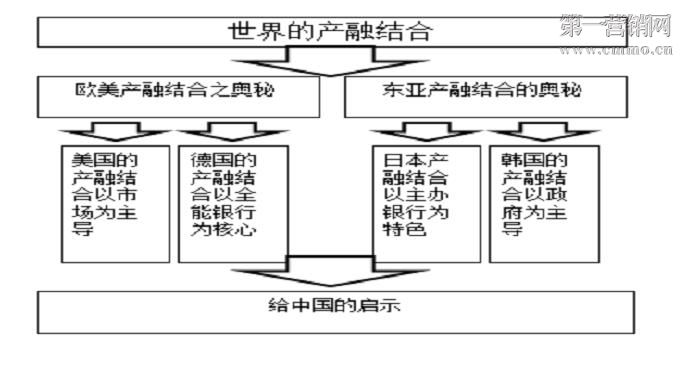

歐美超級(jí)產(chǎn)融結(jié)合之奧秘

|||

廣義上的超級(jí)產(chǎn)融結(jié)合即金融與產(chǎn)業(yè)的結(jié)合,,是實(shí)體經(jīng)濟(jì)與虛擬經(jīng)濟(jì)結(jié)合的重要內(nèi)容之一,。它通過(guò)金融過(guò)程實(shí)現(xiàn)儲(chǔ)蓄向投資的轉(zhuǎn)化,,促使再生產(chǎn)順利進(jìn)行,,實(shí)現(xiàn)經(jīng)濟(jì)增長(zhǎng),。而經(jīng)濟(jì)增長(zhǎng)必然要求和促使超級(jí)產(chǎn)融結(jié)合模式的進(jìn)步,經(jīng)濟(jì)形態(tài)的演進(jìn)也必然伴隨著超級(jí)產(chǎn)融結(jié)合模式的演進(jìn)。

寬泛意義的超級(jí)產(chǎn)融結(jié)合源起于13世紀(jì)商業(yè)銀行的出現(xiàn)和發(fā)展,,為了減少貿(mào)易的風(fēng)險(xiǎn)和促進(jìn)貿(mào)易的發(fā)展,,金融資本從貿(mào)易資本中游離出來(lái),,專(zhuān)門(mén)從事貨幣的經(jīng)營(yíng),為貿(mào)易商人提供貨幣的存貸和結(jié)算兌換業(yè)務(wù),,這是超級(jí)產(chǎn)融結(jié)合的初始形態(tài),,早期的金融資本僅與貿(mào)易關(guān)聯(lián),不與工業(yè)資本發(fā)生關(guān)系,。

到了工業(yè)經(jīng)濟(jì)時(shí)代,,隨著技術(shù)的進(jìn)步和生產(chǎn)效率的提高,工業(yè)的經(jīng)濟(jì)規(guī)模逐步提高,,依靠資本的內(nèi)部積累已無(wú)法滿(mǎn)足生產(chǎn)的需求,,迫切需要外部資本的注入,于是逐步發(fā)展并形成了以現(xiàn)代銀行和資本市場(chǎng)為核心的工業(yè)經(jīng)濟(jì)超級(jí)產(chǎn)融結(jié)合模式,,大力促進(jìn)了工業(yè)經(jīng)濟(jì)大規(guī)模標(biāo)準(zhǔn)化生產(chǎn)方式的發(fā)展,。

工業(yè)經(jīng)濟(jì)時(shí)代的超級(jí)產(chǎn)融結(jié)合模式大致可以分為三個(gè)時(shí)期:產(chǎn)融自由融合時(shí)期、金融業(yè)分業(yè)管理為主的時(shí)期,、20世紀(jì)80年代金融自由化以來(lái)的新發(fā)展時(shí)期。雖然不同時(shí)期傳統(tǒng)工業(yè)經(jīng)濟(jì)的超級(jí)產(chǎn)融結(jié)合方式有所差異,,但是基本上延續(xù)了以銀行和資本市場(chǎng)為核心的超級(jí)產(chǎn)融結(jié)合模式,。

超級(jí)產(chǎn)融結(jié)合在不同國(guó)家、銀行和資本市場(chǎng)發(fā)揮的作用有所不同,,以英美為主的國(guó)家形成了以資本市場(chǎng)直接融資為主的市場(chǎng)主導(dǎo)型超級(jí)產(chǎn)融結(jié)合模式(簡(jiǎn)稱(chēng)英美模式),,商業(yè)銀行的作用相對(duì)較小,;以日德為主的國(guó)家形成了以銀行間接融資為主的銀行主導(dǎo)型超級(jí)產(chǎn)融結(jié)合模式(簡(jiǎn)稱(chēng)日德模式),,以前蘇聯(lián)為主的國(guó)家形成了以政府財(cái)政直接投資為主的超級(jí)產(chǎn)融結(jié)合模式(簡(jiǎn)稱(chēng)蘇聯(lián)模式)。

知識(shí)經(jīng)濟(jì)作為一種承繼工業(yè)經(jīng)濟(jì)的新型經(jīng)濟(jì)形態(tài),,與工業(yè)經(jīng)濟(jì)存在著本質(zhì)的差異,,工業(yè)經(jīng)濟(jì)追求對(duì)原材料的控制、規(guī)模經(jīng)濟(jì)和市場(chǎng)壟斷,,知識(shí)經(jīng)濟(jì)追求快速知識(shí)創(chuàng)新,。知識(shí)經(jīng)濟(jì)追求快速知識(shí)創(chuàng)新的本質(zhì)以及其高度不確定性等特點(diǎn)決定了傳統(tǒng)的產(chǎn)融模式無(wú)法迅速推動(dòng)知識(shí)經(jīng)濟(jì)的發(fā)展,在知識(shí)經(jīng)濟(jì)不斷崛起的過(guò)程中,,各國(guó)也在不斷主動(dòng)或者被動(dòng)的調(diào)整適應(yīng)知識(shí)經(jīng)濟(jì)的產(chǎn)融模式,。風(fēng)險(xiǎn)投資和創(chuàng)業(yè)板市場(chǎng)是超級(jí)產(chǎn)融結(jié)合為適應(yīng)經(jīng)濟(jì)時(shí)代而出現(xiàn)的新型模式。

歐美國(guó)家的經(jīng)濟(jì)發(fā)展水平較高,,金融體制和法律法規(guī)體制較為規(guī)范完善,,金融市場(chǎng)發(fā)展成熟,為超級(jí)產(chǎn)融結(jié)合發(fā)展提供了良好的制度環(huán)境和經(jīng)濟(jì)基礎(chǔ),,超級(jí)產(chǎn)融結(jié)合的程度較深,,其典型模式有美國(guó)的市場(chǎng)主導(dǎo)型和德國(guó)的全能銀行制型兩種,。

一、美國(guó)的超級(jí)產(chǎn)融結(jié)合以市場(chǎng)為主導(dǎo)

美國(guó)的超級(jí)產(chǎn)融結(jié)合,,金融市場(chǎng)吸收社會(huì)儲(chǔ)蓄并將其轉(zhuǎn)化為投資過(guò)程中起著基礎(chǔ)性作用,,任何金融中介如商業(yè)銀行、投資銀行,、保險(xiǎn)公司等,,都是市場(chǎng)平等地位的參與者,沒(méi)有哪個(gè)金融機(jī)構(gòu)存在明顯的融資成本優(yōu)勢(shì)或占據(jù)絕對(duì)的主導(dǎo)地位,。換言之,,產(chǎn)業(yè)部門(mén)在發(fā)展過(guò)程中的資本需求將通過(guò)多種渠道和途徑來(lái)得到滿(mǎn)足,不存在對(duì)某一融資方式和中介機(jī)構(gòu)的嚴(yán)重依賴(lài),。在資本交易方面,,美國(guó)的法律嚴(yán)格禁止金融部門(mén)和產(chǎn)業(yè)部門(mén)之間、金融部門(mén)內(nèi)部如銀行業(yè)與證券業(yè)之間,、產(chǎn)業(yè)部門(mén)內(nèi)部如同行業(yè)之間通過(guò)產(chǎn)權(quán)的相互滲透,,防止產(chǎn)生壟斷,以維護(hù)市場(chǎng)經(jīng)濟(jì)自由公平競(jìng)爭(zhēng),。

1,、美國(guó)超級(jí)產(chǎn)融結(jié)合的發(fā)展歷程

19世紀(jì)末20世紀(jì)初,美國(guó)經(jīng)歷了以電力,、化學(xué)品,、內(nèi)燃機(jī)的發(fā)明為主要標(biāo)志的第二次技術(shù)革命。以鋼鐵,、汽車(chē)業(yè)為代表的許多工業(yè)獲得了驚人的發(fā)展,,與此同時(shí),資本主義的發(fā)展由自由競(jìng)爭(zhēng)走向壟斷,,在生產(chǎn)集中,、并由集中走向壟斷的基礎(chǔ)上,產(chǎn)業(yè)界和金融界的資本結(jié)合形成了大型壟斷企業(yè),。在此時(shí)的超級(jí)產(chǎn)融結(jié)合中,,政府監(jiān)管處于缺位狀態(tài),壟斷資本主導(dǎo)超級(jí)產(chǎn)融結(jié)合,,少數(shù)壟斷企業(yè)通過(guò)層層控股,,逐步控制了國(guó)民經(jīng)濟(jì)主要部門(mén)的絕大部分資本和生產(chǎn)能力。銀行等間接融資機(jī)構(gòu)也積極介入有價(jià)證券的發(fā)行和交易活動(dòng),,并成為直接融資的重要參與者和資金供給者,。

經(jīng)過(guò)1929年經(jīng)濟(jì)危機(jī)后,出于對(duì)經(jīng)濟(jì)危機(jī)的反思,得出經(jīng)濟(jì)危機(jī)的兩大因素:壟斷,、直接融資和間接融資的混合,,于是美國(guó)出臺(tái)《格拉斯斯蒂格爾法(1933)》、《證券交易法(1934)》等法律,,開(kāi)始實(shí)行銀行業(yè)與證券業(yè)的分業(yè),,銀行在原則上只能提供流動(dòng)資金。意在限制銀行業(yè)對(duì)產(chǎn)業(yè)部門(mén)的滲透和控制,,以此防范金融風(fēng)險(xiǎn)的傳遞,,最大限度地減輕經(jīng)濟(jì)危機(jī)的損害。在此框架下,,美國(guó)的超級(jí)產(chǎn)融結(jié)合主要表現(xiàn)為,,以發(fā)達(dá)的資本市場(chǎng)為依托,產(chǎn)業(yè)資本可以自由進(jìn)入金融市場(chǎng)融資,,但銀行和非銀行金融機(jī)構(gòu)與工商企業(yè)之間的市場(chǎng)準(zhǔn)入,、相互持股和投資存在嚴(yán)格的限制。為了避開(kāi)這些限制,,美國(guó)的銀行機(jī)構(gòu)創(chuàng)新了銀行控股公司的形式,。主要商業(yè)銀行都改組為銀行持股公司或控股集團(tuán),將一系列小銀行或工商企業(yè)置于自己的控制之下,。

80年代,,美國(guó)面臨滯漲困境,大力推動(dòng)經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整和運(yùn)用新的科技成果發(fā)展經(jīng)濟(jì),,在此背景下,放松金融管制成為大勢(shì)所趨,,金融自由化和金融創(chuàng)新的現(xiàn)象也不斷出現(xiàn),。美國(guó)對(duì)金融管理制度和金融體系作了一系列重大調(diào)整,實(shí)行金融自由化政策,。商業(yè)銀行與投資銀行,,存貸款業(yè)務(wù)與證券業(yè)務(wù)的界限逐漸模糊,傳統(tǒng)金融企業(yè)與非金融企業(yè)的界限也開(kāi)始淡化,為產(chǎn)業(yè)資本直接進(jìn)入金融業(yè)提供了便利條件,,通過(guò)資本市場(chǎng)融資創(chuàng)新兼并收購(gòu)大行其道,。超級(jí)產(chǎn)融結(jié)合的范圍從傳統(tǒng)的證券市場(chǎng)擴(kuò)展到了養(yǎng)老保險(xiǎn)、風(fēng)險(xiǎn)資本等領(lǐng)域,,超級(jí)產(chǎn)融結(jié)合的程度不斷加深,。

2、美國(guó)超級(jí)產(chǎn)融結(jié)合模式的特征

目前美國(guó)的超級(jí)產(chǎn)融結(jié)合模式呈現(xiàn)如下特征:

(1)從融資方式和結(jié)構(gòu)上看,,企業(yè)的內(nèi)源融資占據(jù)很高的比重,,80年代以來(lái)美國(guó)企業(yè)內(nèi)部積累比率甚至達(dá)80%以上,這主要跟大企業(yè)普遍實(shí)行公司制,注重內(nèi)部積累,,應(yīng)付外部競(jìng)爭(zhēng)壓力和市場(chǎng)不確定性有關(guān),。在外源融資中,向銀行貸款和在金融市場(chǎng)上發(fā)行債券或股票基本上是平衡的,。但總的來(lái)說(shuō),,美國(guó)的商業(yè)銀行不象其他國(guó)家那樣占據(jù)絕對(duì)的信用主導(dǎo)地位。在企業(yè)長(zhǎng)短期外部資金的來(lái)源上,,存在比較明確的分工,。商業(yè)銀行主要為企業(yè)提供流動(dòng)資金貸款和少量的中長(zhǎng)期貸款,企業(yè)長(zhǎng)期資本更多地依靠股票市場(chǎng)來(lái)籌集,。資本市場(chǎng)由于較少管制而具有相對(duì)成本優(yōu)勢(shì),,需要長(zhǎng)期資本的企業(yè)通過(guò)發(fā)行商業(yè)本票、債券,、股票或其他證券從資本市場(chǎng)籌集營(yíng)運(yùn)資本,。

(2)從銀企關(guān)系上看,就商業(yè)銀行與工商企業(yè)的一般關(guān)系而言,,它們是以信貸資金為紐帶的信用關(guān)系,,銀行是工商企業(yè)短期資金的主要供應(yīng)者,銀企之間是一種完全的商業(yè)化契約關(guān)系,,銀行在提供貸款后,,只要企業(yè)經(jīng)營(yíng)正常,銀行一般不進(jìn)行干預(yù),;但如果經(jīng)營(yíng)管理不善,,影響到銀行信貸資金的安全和收益,銀行就要實(shí)施監(jiān)督和控制,,主要手段包括指導(dǎo)企業(yè)改變經(jīng)營(yíng)方針,;迫使企業(yè)提供部分股票作抵押,使銀行部分控制企業(yè)的所有權(quán),;解職高管人員,;或者立即撤回貸款和緊逼還債,加速企業(yè)破產(chǎn),。

囿于法律的限制,,商業(yè)銀行不得持有企業(yè)的股份,所以銀行不可能對(duì)貸款企業(yè)的經(jīng)營(yíng)狀況有深入的了解,。銀行獲得的關(guān)于企業(yè)的信息只是外部公開(kāi)的信息,,因而往往只看到企業(yè)短期的經(jīng)營(yíng)表現(xiàn),如企業(yè)的股票價(jià)格高低,、財(cái)務(wù)狀況與流動(dòng)性,、財(cái)務(wù)狀況等,,在這種情況下,商業(yè)銀行與工商企業(yè)之間是一種相對(duì)松散的外部資金借貸關(guān)系,。

(3)從對(duì)公司的治理結(jié)構(gòu)的影響上看,,在市場(chǎng)主導(dǎo)型模式下,產(chǎn)業(yè)部門(mén)經(jīng)營(yíng)發(fā)展所需的資金主要通過(guò)外部金融市場(chǎng)獲得,。當(dāng)商業(yè)銀行與工商企業(yè)之間以債權(quán)債務(wù)關(guān)系實(shí)施聯(lián)結(jié)時(shí),,銀行在企業(yè)內(nèi)部治理結(jié)構(gòu)中的作用是有限的。

一般情況下,,債權(quán)人只享有固定的收益權(quán)而沒(méi)有對(duì)公司的控制權(quán),,銀行對(duì)企業(yè)的干預(yù)主要是對(duì)信貸活動(dòng)的剛性控制。銀行與企業(yè)之間不存在德國(guó)和日本那樣的直接相互交叉持股關(guān)系,,商業(yè)銀行持有企業(yè)股權(quán)是通過(guò)銀行信托部和銀行持股公司間接地,、迂回地實(shí)現(xiàn)的。

無(wú)論是銀行持股或非金融機(jī)構(gòu)持股,,其主要目的不是控制企業(yè),,而是使金融資產(chǎn)的收益最大化和風(fēng)險(xiǎn)分散化。當(dāng)銀企之間利益取向不一致時(shí),,銀行會(huì)遵守“華爾街規(guī)則”,,傾向于賣(mài)掉股票(“用腳投票”)而不是行使投票權(quán)(“用手投票”)。因此,,銀行間接持有企業(yè)股權(quán)對(duì)企業(yè)的內(nèi)部治理沒(méi)有實(shí)質(zhì)性影響,。

(4)從運(yùn)作機(jī)制上看,以自由市場(chǎng)為運(yùn)行基礎(chǔ),。政府對(duì)經(jīng)濟(jì)的干預(yù)程度相對(duì)較小,,經(jīng)濟(jì)發(fā)展依賴(lài)于企業(yè)的自發(fā)投資。銀企問(wèn)產(chǎn)權(quán)制約較弱,,法律上不允許銀行干預(yù)公司的治理結(jié)構(gòu),,銀行派員作為外部董事,不干預(yù)企業(yè)的經(jīng)營(yíng)和決策,。股權(quán)結(jié)構(gòu)更加分散和社會(huì)化,個(gè)人和機(jī)構(gòu)投資者并不直接參與公司的治理,,而是借助資本市場(chǎng)的證券交易,、兼并、接管機(jī)制來(lái)間接控制產(chǎn)業(yè)資本,,形成了以資本市場(chǎng)為主要機(jī)制的外部結(jié)合,。

(5)從主體上看,商業(yè)銀行在超級(jí)產(chǎn)融結(jié)合中處于非主導(dǎo)地位,,而非銀行金融機(jī)構(gòu)在超級(jí)產(chǎn)融結(jié)合中的地位和作用日漸突出,。發(fā)達(dá)的資本市場(chǎng)提供了企業(yè)多種籌資渠道,,企業(yè)對(duì)直接融資的依賴(lài)度大于從銀行的間接融資。傳統(tǒng)商業(yè)銀行己經(jīng)不再是超級(jí)產(chǎn)融結(jié)合的主體,,投資銀行和各類(lèi)投資基金成為超級(jí)產(chǎn)融結(jié)合的主導(dǎo)力量,。同時(shí),商業(yè)銀行與投資銀行,、存貸款業(yè)務(wù)與證券業(yè)務(wù)的界限逐漸模糊,,而傳統(tǒng)的金融企業(yè)與非金融企業(yè)的界限也開(kāi)始淡化。

(6)從范圍上看,,由傳統(tǒng)的證券市場(chǎng)擴(kuò)展到包括養(yǎng)老金,、風(fēng)險(xiǎn)資本等在內(nèi)的各種投資基金,并通過(guò)避開(kāi)現(xiàn)有法律的限制,,滲透到銀行業(yè),、證券業(yè)、保險(xiǎn)業(yè),、租賃業(yè),、房地產(chǎn)融資等各個(gè)領(lǐng)域。

總之,,美國(guó)的市場(chǎng)主導(dǎo)型超級(jí)產(chǎn)融結(jié)合模式以市場(chǎng)自發(fā)運(yùn)行為基礎(chǔ),,產(chǎn)業(yè)資本可以通過(guò)多種方式和渠道滿(mǎn)足資本需求,發(fā)達(dá)的證券市場(chǎng)和成熟的估值方式,、交易策略使企業(yè)的兼并重組,、參股和控股等超級(jí)產(chǎn)融結(jié)合方式更為方便,風(fēng)險(xiǎn)投資和創(chuàng)業(yè)板進(jìn)一步豐富了超級(jí)產(chǎn)融結(jié)合模式,。

二,、德國(guó)的超級(jí)產(chǎn)融結(jié)合以全能銀行為核心

德國(guó)的超級(jí)產(chǎn)融結(jié)合,銀行占據(jù)主導(dǎo)地位,,德國(guó)的銀行廣泛持有各大企業(yè)的股份,,在企業(yè)董事會(huì)中占有重要的地位;同時(shí),,德國(guó)政府在法制的基礎(chǔ)上,,對(duì)經(jīng)濟(jì)進(jìn)行廣泛的干預(yù),以保證經(jīng)濟(jì)在一定秩序中進(jìn)行,。

1,、德國(guó)超級(jí)產(chǎn)融結(jié)合的發(fā)展歷程

在德國(guó)超級(jí)產(chǎn)融結(jié)合模式的形成過(guò)程中, 政府和社會(huì)歷史背景起到了巨大的推動(dòng)作用。德國(guó)是世界上惟一一個(gè)兩度達(dá)到繁榮,、兩度發(fā)動(dòng)世界大戰(zhàn),、又兩度經(jīng)歷戰(zhàn)敗苦楚的國(guó)家。這對(duì)德國(guó)產(chǎn)融型企業(yè)集團(tuán)的發(fā)展產(chǎn)生了重要影響,。

19世紀(jì)末20世紀(jì)初, 伴隨著工業(yè)的迅速發(fā)展,生產(chǎn)和資本集中的過(guò)程在德國(guó)發(fā)展很快, 德國(guó)經(jīng)濟(jì)逐漸走向壟斷,。盡管德國(guó)的工業(yè)化落后早期工業(yè)化國(guó)家將近一個(gè)世紀(jì), 但卻最早出現(xiàn)了托拉斯,、康采恩、辛迪加等多種壟斷組織,。世界上第一個(gè)卡特爾于1857年在德國(guó)誕生, 產(chǎn)生了企業(yè)集團(tuán)的最初萌芽,。

20世紀(jì)20年代后, 德國(guó)壟斷組織的發(fā)展進(jìn)人托拉斯時(shí)期。之后, 在托拉斯的基礎(chǔ)上,一種新的壟斷組織—康采恩又首先在德國(guó)出現(xiàn),�,?挡啥鞯奶卣魇且砸患揖扌推髽I(yè)為核心的企業(yè)聯(lián)合形態(tài), 其核心有的是大銀行, 有的是大工業(yè)企業(yè)。多數(shù)康采恩是典型的產(chǎn)融型企業(yè)集團(tuán),。

第二次世界大戰(zhàn)爆發(fā)后,德國(guó)產(chǎn)融型企業(yè)集團(tuán)得到了進(jìn)一步的發(fā)展,。二戰(zhàn)后, 根據(jù)波茨坦會(huì)議的決定, 德國(guó)的大型壟斷企業(yè)集團(tuán)應(yīng)予以解散。但由于以美國(guó)為首的西方國(guó)家的阻撓, 這一決定并未得到貫徹,。在德國(guó)戰(zhàn)后重建時(shí)代,,銀行通過(guò)為企業(yè)提供流動(dòng)資金和中長(zhǎng)期貸款、認(rèn)購(gòu)企業(yè)債券和風(fēng)險(xiǎn)資本,,并幫助企業(yè)承銷(xiāo)債券和股票,,從而確立起在德國(guó)投融資體系中的核心地位。

20世紀(jì)50年代末到60年代初期, 德國(guó)生產(chǎn)和資本的集中程度達(dá)到并超過(guò)戰(zhàn)前水平, 以金融資本為中心的大康采恩也空前強(qiáng)大起來(lái),。進(jìn)人20世紀(jì)90年代后, 德國(guó)企業(yè)集團(tuán)又掀起了一系列并購(gòu)熱潮,。1997年,德國(guó)克虜伯鋼鐵集團(tuán)對(duì)蒂森鋼鐵公司進(jìn)行收購(gòu), 兩家企業(yè)的合并形成了世界第三及歐洲第一大鋼鐵公司。1998年以來(lái),企業(yè)集團(tuán)的兼并收購(gòu)更是高潮迭起,德國(guó)產(chǎn)融型企業(yè)集團(tuán)的實(shí)力得到了極大的增強(qiáng),。

2,、德國(guó)超級(jí)產(chǎn)融結(jié)合模式的特征

德國(guó)超級(jí)產(chǎn)融結(jié)合的發(fā)展是通過(guò)相互持股與人事結(jié)合來(lái)完成的。由于德國(guó)銀行法并沒(méi)有對(duì)銀行設(shè)立過(guò)多的限制, 銀行可以在非銀行企業(yè)中持股,這樣,德國(guó)商業(yè)銀行不僅壟斷了金融市場(chǎng)上各種有價(jià)證券的發(fā)行和轉(zhuǎn)讓業(yè)務(wù),而且還對(duì)工商企業(yè)進(jìn)行投資參股和控股,并形成了具有德國(guó)特色的主持銀行模式,。大銀行不僅通過(guò)占有股票控制工商企業(yè), 還通過(guò)兼任工商企業(yè)董事直接參與企業(yè)的重要決策,。當(dāng)然,工商企業(yè)大公司也廣泛參與銀行業(yè)。

(1)從融資方式上看,,德國(guó)全能銀行制下的融資制度是一種介于關(guān)系型與非關(guān)系型融資之間的混合融資制度,,企業(yè)內(nèi)部融資在資本結(jié)構(gòu)中的比重較高,外部融資主要由商業(yè)銀行提供,,而直接通過(guò)資本市場(chǎng)籌資的比重極小�,,F(xiàn)實(shí)地看,全能銀行的服務(wù)使企業(yè)發(fā)行股票籌資不如從銀行貸款簡(jiǎn)單易行又節(jié)約交易費(fèi)用,,此外法律限制工商企業(yè)在銀行以外的國(guó)內(nèi)國(guó)際資本市場(chǎng)上融資,。

(2)從銀企關(guān)系上看,商業(yè)銀行與企業(yè)除了債權(quán)人,、債務(wù)人這種間接融資關(guān)系以外,根據(jù)德國(guó)銀行法,,銀行可以直接在非銀行企業(yè)中持股,。在德國(guó)企業(yè)集團(tuán)發(fā)展的歷史上, 銀行資本與工業(yè)資本的結(jié)合構(gòu)成了以銀行為首的財(cái)團(tuán), 銀行與企業(yè)緊密地結(jié)合在一起,。

第二次世界大戰(zhàn)后僅有德意志銀行、德累斯頓銀行和商業(yè)銀行生存下來(lái)了,也就是通稱(chēng)的三大銀行,。三大銀行在金融體系中的兼并和營(yíng)業(yè)額增加的速度,超過(guò)了工商業(yè)壟斷集團(tuán)的兼并和營(yíng)業(yè)額增長(zhǎng)的速度,。在德國(guó)產(chǎn)融型企業(yè)集團(tuán)形成的過(guò)程中, 銀行與企業(yè)的結(jié)合方式主要有三種銀行通過(guò)掌握股權(quán),直接實(shí)現(xiàn)資本參與通過(guò)人事結(jié)合, 銀行資本和工業(yè)資本保持密切關(guān)系銀行與企業(yè)組成財(cái)團(tuán)。

(3)從對(duì)企業(yè)的治理結(jié)構(gòu)的影響上看,,德國(guó)公司治理結(jié)構(gòu)的一個(gè)特征是所謂的“雙委員會(huì)制度”,,即由管理董事會(huì)和獨(dú)立的監(jiān)事會(huì)組成。監(jiān)事會(huì)有權(quán)任命和解聘管理人員,,管理層負(fù)責(zé)企業(yè)的日常經(jīng)營(yíng),。無(wú)論董事層還是監(jiān)事會(huì)都不具有絕對(duì)的權(quán)力,公司治理結(jié)構(gòu)具有復(fù)雜的制衡機(jī)制,,即“共同決策”機(jī)制,。監(jiān)事會(huì)和管理董事會(huì)的成員被視為所有在企業(yè)中擁有風(fēng)險(xiǎn)投資的代理人。

在共同決策制下,,職工代表占據(jù)半數(shù)席位,,因此全能銀行對(duì)公司治理結(jié)構(gòu)的影響必須考慮與職工代表的協(xié)調(diào)。在這樣的公司治理結(jié)構(gòu)框架下,,德國(guó)的全能銀行主要通過(guò)監(jiān)事會(huì)對(duì)公司治理施加影響,。全能銀行直接持股和擁有代理股票權(quán)的份額,決定了它們?cè)诒O(jiān)事會(huì)中席位的多少,。另外,,三大銀行還通過(guò)有效控制股票交易,加強(qiáng)其在公司監(jiān)事會(huì)中的地位,。

(4)從管理方式上看,,由家庭管理向多股公司參與管理轉(zhuǎn)變。在德國(guó)產(chǎn)融型企業(yè)集團(tuán)形成的初期,家庭控制的壟斷組織是企業(yè)集團(tuán)的主要形式,。第二次世界大戰(zhàn)后, 一些歷史悠久的家庭企業(yè)和壟斷集團(tuán)在新的市場(chǎng)環(huán)境中面臨著新的挑戰(zhàn),。為適應(yīng)新的形勢(shì)和籌措更多資本, 股份公司逐漸代替了私人資本和由一個(gè)家庭獨(dú)家經(jīng)營(yíng)的公司。一些壟斷集團(tuán)不再單是按家庭或宗族利益組建起來(lái)的工商企業(yè)和金融組織, 而是通過(guò)直接資本參與,、人事交織和金融聯(lián)系形成多股控制的公司,。

德國(guó)的產(chǎn)融型企業(yè)集團(tuán)的股權(quán)結(jié)構(gòu)發(fā)生了變化, 體現(xiàn)在股東多樣化、股權(quán)微觀(guān)分散化和宏觀(guān)集中化,,由縱向垂直持股為主轉(zhuǎn)向橫向水平持股為主,,個(gè)人和家庭持股比重下降, 機(jī)構(gòu)持股比重上升公司間關(guān)系由封閉、分割為主變?yōu)殚_(kāi)放,、融合為主,,股份持有日益國(guó)際化。在這種趨勢(shì)的整體影響下, 企業(yè)集團(tuán)的管理方式實(shí)現(xiàn)了從家庭管理向多股公司參與管理的轉(zhuǎn)變,。

從德國(guó)的實(shí)踐來(lái)看, 德國(guó)對(duì)金融業(yè)實(shí)行了較為寬松的管制,產(chǎn)業(yè)資本能夠較為自由地進(jìn)人金融業(yè),。事實(shí)由工業(yè)資本和金融資本逐漸相互滲透,、融合形成的產(chǎn)融型企業(yè)集團(tuán),在整個(gè)國(guó)民經(jīng)濟(jì)中發(fā)揮了重要作用。