日志

中國超級產(chǎn)融結(jié)合面臨的主要問題

|||

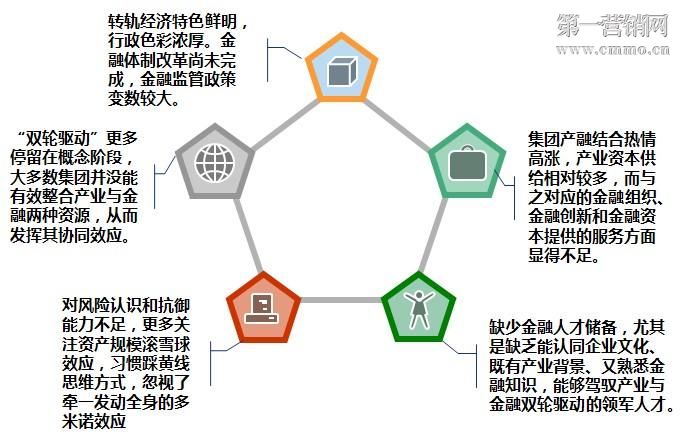

中國超級產(chǎn)融結(jié)合主要面臨五個(gè)方面的問題,,分別是中國金融體制行政色彩過濃,、沒有能夠發(fā)揮集團(tuán)的整合效應(yīng)、風(fēng)險(xiǎn)認(rèn)識與抗御能力不足,,金融創(chuàng)新和服務(wù)不足,,金融人才儲備不夠,。

一、金融體制亟需改革

我國金融體制行政色彩過濃,,需要改革,。轉(zhuǎn)軌經(jīng)濟(jì)特色鮮明,行政色彩濃厚,。金融體制改革尚未完成,,金融監(jiān)管政策變數(shù)較大。我國超級產(chǎn)融結(jié)合中行政力量的影響比較大,。這是我國超級產(chǎn)融結(jié)合的一個(gè)不可忽視的特點(diǎn),。由于我國金融機(jī)構(gòu)很少有離開行政支持而成立和發(fā)展的,銀行本身又具有很強(qiáng)的行政色彩,,真正能進(jìn)行超級產(chǎn)融結(jié)合的企業(yè)一般又是有較大實(shí)力的國有企業(yè),,因此,在超級產(chǎn)融結(jié)合中,行政力量的作用是不可低估的,。這一點(diǎn),,在超級產(chǎn)融結(jié)合初,可能形成一種行政推力,,但也容易使超級產(chǎn)融結(jié)合中,,各種機(jī)制不能適應(yīng)市場的選擇,不能接受市場的壓力,,最后帶來行政性結(jié)合的失敗,。

二、金融風(fēng)險(xiǎn)的認(rèn)識不足

超級產(chǎn)融結(jié)合風(fēng)險(xiǎn)控制,。對風(fēng)險(xiǎn)的認(rèn)識和抗御能力不足,,更多關(guān)注資產(chǎn)規(guī)模滾雪球效應(yīng),習(xí)慣踩黃線思維方式,,忽視了牽一發(fā)動全身的多米諾效應(yīng)。

現(xiàn)階段超級產(chǎn)融結(jié)合具有較大風(fēng)險(xiǎn)性,。不規(guī)范的金融操作與產(chǎn)權(quán)不清晰的企業(yè)之間的合作,,具有增大風(fēng)險(xiǎn)的可能性,也具有使風(fēng)險(xiǎn)化解的可能性,。在企業(yè)效益好的情況下,,不規(guī)范行為可得到克服,使風(fēng)險(xiǎn)減少,。但這僅僅是減少風(fēng)險(xiǎn)具有了條件,,而不是必然的結(jié)果;但企業(yè)效益差的情況下,,不規(guī)范行為將增加,,沖突將激化,信用將動搖,,風(fēng)險(xiǎn)將增大,。

許多金融控股集團(tuán)都曾是以產(chǎn)業(yè)資本為支撐和核心,通過產(chǎn)業(yè)資本對金融資本的介入和滲透而發(fā)展起來的,。這些金融控股集團(tuán)多是在家族式企業(yè)的基礎(chǔ)上發(fā)展而來的,,基本上沒有獨(dú)立性,也很難有完善的法人治理結(jié)構(gòu),。它們經(jīng)常會掩蓋其財(cái)務(wù)問題,,內(nèi)部之間也常會有不恰當(dāng)?shù)年P(guān)聯(lián)交易等,從而引發(fā)和放大風(fēng)險(xiǎn),,造成整個(gè)企業(yè)集團(tuán)的崩塌,。同時(shí),由于它們在整個(gè)國家經(jīng)濟(jì)中所占比重較大,因此,,一個(gè)金融控股公司的問題可能會殃及整個(gè)國家金融經(jīng)濟(jì)的安全,。郎咸平曾經(jīng)說,一旦發(fā)現(xiàn)某個(gè)集團(tuán)公司在經(jīng)營中的問題,,絕不可小視,,必須引起高度重視,防止“小洞不補(bǔ)終成大洞”的事情發(fā)生,。

在推進(jìn)地產(chǎn)與金融結(jié)合的更要注意控制風(fēng)險(xiǎn),,必須強(qiáng)調(diào)地產(chǎn)業(yè)務(wù)的信用與金融業(yè)務(wù)的寬度的匹配性。在產(chǎn)業(yè)向金融自然延伸的第一個(gè)層次上,,經(jīng)營協(xié)同是核心,,它的增值收益主要來自于產(chǎn)業(yè)支持下金融業(yè)務(wù)的經(jīng)營成本節(jié)約;而在產(chǎn)融戰(zhàn)略的第二個(gè)層次上,,金融協(xié)同是核心,,它的增值收益主要來自于產(chǎn)業(yè)組合穩(wěn)定現(xiàn)金流支持下的資金成本節(jié)約。

三,、超級產(chǎn)融結(jié)合整合效應(yīng)無法發(fā)揮

“雙輪驅(qū)動”更多停留在概念階段,,大多數(shù)集團(tuán)并沒能有效整合產(chǎn)業(yè)與金融兩種資源,從而發(fā)揮其協(xié)同效應(yīng),。

1.實(shí)現(xiàn)金融產(chǎn)業(yè)與自身發(fā)展戰(zhàn)略協(xié)同性

超級產(chǎn)融結(jié)合需要建立在企業(yè)戰(zhàn)略與金融產(chǎn)業(yè)發(fā)展戰(zhàn)略有機(jī)結(jié)合的基礎(chǔ)上 所以,,不能為了超級產(chǎn)融結(jié)合而超級產(chǎn)融結(jié)合,也不能一味照搬其它企業(yè)的成功模式 而是要結(jié)合自身發(fā)展戰(zhàn)略,,深入分析研究現(xiàn)有主業(yè)和金融產(chǎn)業(yè)的相互促進(jìn)作用 同時(shí)也要進(jìn)行金融產(chǎn)業(yè)發(fā)展模式的創(chuàng)新,,確保金融產(chǎn)業(yè)和自身產(chǎn)業(yè)能夠優(yōu)勢互補(bǔ),實(shí)現(xiàn)跨行業(yè)的協(xié)同效應(yīng),,最終形成企業(yè)的競爭優(yōu)勢,。

2.金融產(chǎn)業(yè)內(nèi)部協(xié)同與有效管控

穩(wěn)步發(fā)展、各個(gè)擊破,。在發(fā)展過程中要盡可能投資規(guī)模較大的金融企業(yè),,以期在短期內(nèi)達(dá)到較好的財(cái)務(wù)收益和協(xié)同效應(yīng)。而對于規(guī)模較小的金融企業(yè)則應(yīng)考慮其較強(qiáng)的成長性,,做好短期內(nèi)難以收回投資的心理準(zhǔn)備,。具體方式的操作則要結(jié)合企業(yè)自身的實(shí)力和戰(zhàn)略意圖來進(jìn)行選擇。另外 在這一過程中尤其要注意資本的平衡問題,, 欲速則不達(dá)” ,,要控制好主業(yè)擴(kuò)張和金融產(chǎn)業(yè)擴(kuò)張的速度.不過于強(qiáng)求金融產(chǎn)業(yè)在全行業(yè)的整體布局

避免出現(xiàn)較大的資金缺口以致影響主業(yè)的發(fā)展 最終阻礙金融產(chǎn)業(yè)的發(fā)展投資金融產(chǎn)業(yè)耍體現(xiàn)資本的話語權(quán).盡可能取得多的董事會席位和經(jīng)營管理權(quán)限,要能將金融產(chǎn)業(yè)拉到與自身主業(yè)協(xié)同發(fā)展的軌道來.堅(jiān)持戰(zhàn)略型投資而非財(cái)務(wù)型投資,。對于那些旗下同時(shí)擁有銀行 證券,、保險(xiǎn)等金融機(jī)構(gòu)的大型集團(tuán)企業(yè)而言,,則需要將這些金融機(jī)構(gòu)整合成自己能夠把控的金融體系.實(shí)現(xiàn)金融產(chǎn)業(yè)內(nèi)部的協(xié)同性,充分發(fā)揮集團(tuán)公司總部的管控力,,打造金融產(chǎn)業(yè)聯(lián)合艦隊(duì),,做到形散而神不散 。

3.法律政策限制與發(fā)展趨勢分析

據(jù)歷史經(jīng)驗(yàn)來看,,包括央行,、銀監(jiān)會在內(nèi)的監(jiān)管機(jī)構(gòu)對 超級產(chǎn)融結(jié)合 十分謹(jǐn)慎,其最根本原因在于產(chǎn)業(yè)資本控股的銀行很容易規(guī)避金融監(jiān)管部門的監(jiān)管,。鑒于超級產(chǎn)融結(jié)合風(fēng)險(xiǎn)的失控不僅影響到企業(yè)自身,,也會產(chǎn)生巨大的社會負(fù)面影響 所以 為了控制風(fēng)險(xiǎn).我國目前對金融資本向產(chǎn)業(yè)領(lǐng)域投資的有較大限制,而產(chǎn)業(yè)資本投資金融業(yè)則具有較廣闊的操作空間,。另一方面,,雖然新的金融控投公司的監(jiān)管政策的研究還沒有完成 監(jiān)管機(jī)構(gòu)對財(cái)務(wù)公司的限制目前看來同樣短時(shí)間內(nèi)難以改變,但這已經(jīng)成為一種趨勢,。所以不妨順應(yīng)這一趨勢,,一方面采用混合發(fā)展模式促進(jìn)金融產(chǎn)業(yè)的發(fā)展 而另一方面只好是打擦邊球 避免政策法律風(fēng)險(xiǎn)。

4.規(guī)避實(shí)業(yè)風(fēng)險(xiǎn)與金融風(fēng)險(xiǎn)聯(lián)動性

對金融行業(yè)進(jìn)行管理的專業(yè)性要求較強(qiáng),,因而大型集團(tuán)企業(yè)應(yīng)注重金融管理人才的積累和培養(yǎng),。要通過專業(yè)團(tuán)隊(duì)理順金融板塊的管理體制,其中關(guān)鍵之處在于要能夠建立起金融資本與實(shí)業(yè)資本之間的防火墻,,即通過實(shí)現(xiàn)集團(tuán)內(nèi)部實(shí)業(yè)資本運(yùn)營與金融資本運(yùn)營的相對獨(dú)立,來達(dá)到有效規(guī)避實(shí)業(yè)風(fēng)險(xiǎn)與金融風(fēng)險(xiǎn)的聯(lián)動性的目的,。

四,、金融人才儲備不足

缺少金融人才的準(zhǔn)備,尤其是缺乏認(rèn)同企業(yè)文化,、既有產(chǎn)業(yè)背景,、又熟悉金融知識,能夠駕馭產(chǎn)業(yè)與金融雙輪驅(qū)動的領(lǐng)軍人才,。復(fù)合型人才:另一方面,超級產(chǎn)融結(jié)合具有典型的跨學(xué)科,、多元化、國際化特征,從業(yè)人員需要具備制造,、金融和貿(mào)易等多領(lǐng)域復(fù)合交叉知識,。而復(fù)合型人才的短缺是制約我國眾多超級產(chǎn)融結(jié)合企業(yè)發(fā)展的一大瓶頸。

五,、金融創(chuàng)新力度不夠

集團(tuán)超級產(chǎn)融結(jié)合熱情高漲,,產(chǎn)業(yè)資本供給相對較多,而與之對應(yīng)的金融組織,,金融創(chuàng)新和金融資本提供的服務(wù)方面明顯不足.

一、金融體制亟需改革

我國金融體制行政色彩過濃,,需要改革,。轉(zhuǎn)軌經(jīng)濟(jì)特色鮮明,行政色彩濃厚,。金融體制改革尚未完成,,金融監(jiān)管政策變數(shù)較大。我國超級產(chǎn)融結(jié)合中行政力量的影響比較大,。這是我國超級產(chǎn)融結(jié)合的一個(gè)不可忽視的特點(diǎn),。由于我國金融機(jī)構(gòu)很少有離開行政支持而成立和發(fā)展的,銀行本身又具有很強(qiáng)的行政色彩,,真正能進(jìn)行超級產(chǎn)融結(jié)合的企業(yè)一般又是有較大實(shí)力的國有企業(yè),,因此,在超級產(chǎn)融結(jié)合中,行政力量的作用是不可低估的,。這一點(diǎn),,在超級產(chǎn)融結(jié)合初,可能形成一種行政推力,,但也容易使超級產(chǎn)融結(jié)合中,,各種機(jī)制不能適應(yīng)市場的選擇,不能接受市場的壓力,,最后帶來行政性結(jié)合的失敗,。

二、金融風(fēng)險(xiǎn)的認(rèn)識不足

超級產(chǎn)融結(jié)合風(fēng)險(xiǎn)控制,。對風(fēng)險(xiǎn)的認(rèn)識和抗御能力不足,,更多關(guān)注資產(chǎn)規(guī)模滾雪球效應(yīng),習(xí)慣踩黃線思維方式,,忽視了牽一發(fā)動全身的多米諾效應(yīng)。

現(xiàn)階段超級產(chǎn)融結(jié)合具有較大風(fēng)險(xiǎn)性,。不規(guī)范的金融操作與產(chǎn)權(quán)不清晰的企業(yè)之間的合作,,具有增大風(fēng)險(xiǎn)的可能性,也具有使風(fēng)險(xiǎn)化解的可能性,。在企業(yè)效益好的情況下,,不規(guī)范行為可得到克服,使風(fēng)險(xiǎn)減少,。但這僅僅是減少風(fēng)險(xiǎn)具有了條件,,而不是必然的結(jié)果;但企業(yè)效益差的情況下,,不規(guī)范行為將增加,,沖突將激化,信用將動搖,,風(fēng)險(xiǎn)將增大,。

許多金融控股集團(tuán)都曾是以產(chǎn)業(yè)資本為支撐和核心,通過產(chǎn)業(yè)資本對金融資本的介入和滲透而發(fā)展起來的,。這些金融控股集團(tuán)多是在家族式企業(yè)的基礎(chǔ)上發(fā)展而來的,,基本上沒有獨(dú)立性,也很難有完善的法人治理結(jié)構(gòu),。它們經(jīng)常會掩蓋其財(cái)務(wù)問題,,內(nèi)部之間也常會有不恰當(dāng)?shù)年P(guān)聯(lián)交易等,從而引發(fā)和放大風(fēng)險(xiǎn),,造成整個(gè)企業(yè)集團(tuán)的崩塌,。同時(shí),由于它們在整個(gè)國家經(jīng)濟(jì)中所占比重較大,因此,,一個(gè)金融控股公司的問題可能會殃及整個(gè)國家金融經(jīng)濟(jì)的安全,。郎咸平曾經(jīng)說,一旦發(fā)現(xiàn)某個(gè)集團(tuán)公司在經(jīng)營中的問題,,絕不可小視,,必須引起高度重視,防止“小洞不補(bǔ)終成大洞”的事情發(fā)生,。

在推進(jìn)地產(chǎn)與金融結(jié)合的更要注意控制風(fēng)險(xiǎn),,必須強(qiáng)調(diào)地產(chǎn)業(yè)務(wù)的信用與金融業(yè)務(wù)的寬度的匹配性。在產(chǎn)業(yè)向金融自然延伸的第一個(gè)層次上,,經(jīng)營協(xié)同是核心,,它的增值收益主要來自于產(chǎn)業(yè)支持下金融業(yè)務(wù)的經(jīng)營成本節(jié)約;而在產(chǎn)融戰(zhàn)略的第二個(gè)層次上,,金融協(xié)同是核心,,它的增值收益主要來自于產(chǎn)業(yè)組合穩(wěn)定現(xiàn)金流支持下的資金成本節(jié)約。

三,、超級產(chǎn)融結(jié)合整合效應(yīng)無法發(fā)揮

“雙輪驅(qū)動”更多停留在概念階段,,大多數(shù)集團(tuán)并沒能有效整合產(chǎn)業(yè)與金融兩種資源,從而發(fā)揮其協(xié)同效應(yīng),。

1.實(shí)現(xiàn)金融產(chǎn)業(yè)與自身發(fā)展戰(zhàn)略協(xié)同性

超級產(chǎn)融結(jié)合需要建立在企業(yè)戰(zhàn)略與金融產(chǎn)業(yè)發(fā)展戰(zhàn)略有機(jī)結(jié)合的基礎(chǔ)上 所以,,不能為了超級產(chǎn)融結(jié)合而超級產(chǎn)融結(jié)合,也不能一味照搬其它企業(yè)的成功模式 而是要結(jié)合自身發(fā)展戰(zhàn)略,,深入分析研究現(xiàn)有主業(yè)和金融產(chǎn)業(yè)的相互促進(jìn)作用 同時(shí)也要進(jìn)行金融產(chǎn)業(yè)發(fā)展模式的創(chuàng)新,,確保金融產(chǎn)業(yè)和自身產(chǎn)業(yè)能夠優(yōu)勢互補(bǔ),實(shí)現(xiàn)跨行業(yè)的協(xié)同效應(yīng),,最終形成企業(yè)的競爭優(yōu)勢,。

2.金融產(chǎn)業(yè)內(nèi)部協(xié)同與有效管控

穩(wěn)步發(fā)展、各個(gè)擊破,。在發(fā)展過程中要盡可能投資規(guī)模較大的金融企業(yè),,以期在短期內(nèi)達(dá)到較好的財(cái)務(wù)收益和協(xié)同效應(yīng)。而對于規(guī)模較小的金融企業(yè)則應(yīng)考慮其較強(qiáng)的成長性,,做好短期內(nèi)難以收回投資的心理準(zhǔn)備,。具體方式的操作則要結(jié)合企業(yè)自身的實(shí)力和戰(zhàn)略意圖來進(jìn)行選擇。另外 在這一過程中尤其要注意資本的平衡問題,, 欲速則不達(dá)” ,,要控制好主業(yè)擴(kuò)張和金融產(chǎn)業(yè)擴(kuò)張的速度.不過于強(qiáng)求金融產(chǎn)業(yè)在全行業(yè)的整體布局

避免出現(xiàn)較大的資金缺口以致影響主業(yè)的發(fā)展 最終阻礙金融產(chǎn)業(yè)的發(fā)展投資金融產(chǎn)業(yè)耍體現(xiàn)資本的話語權(quán).盡可能取得多的董事會席位和經(jīng)營管理權(quán)限,要能將金融產(chǎn)業(yè)拉到與自身主業(yè)協(xié)同發(fā)展的軌道來.堅(jiān)持戰(zhàn)略型投資而非財(cái)務(wù)型投資,。對于那些旗下同時(shí)擁有銀行 證券,、保險(xiǎn)等金融機(jī)構(gòu)的大型集團(tuán)企業(yè)而言,,則需要將這些金融機(jī)構(gòu)整合成自己能夠把控的金融體系.實(shí)現(xiàn)金融產(chǎn)業(yè)內(nèi)部的協(xié)同性,充分發(fā)揮集團(tuán)公司總部的管控力,,打造金融產(chǎn)業(yè)聯(lián)合艦隊(duì),,做到形散而神不散 。

3.法律政策限制與發(fā)展趨勢分析

據(jù)歷史經(jīng)驗(yàn)來看,,包括央行,、銀監(jiān)會在內(nèi)的監(jiān)管機(jī)構(gòu)對 超級產(chǎn)融結(jié)合 十分謹(jǐn)慎,其最根本原因在于產(chǎn)業(yè)資本控股的銀行很容易規(guī)避金融監(jiān)管部門的監(jiān)管,。鑒于超級產(chǎn)融結(jié)合風(fēng)險(xiǎn)的失控不僅影響到企業(yè)自身,,也會產(chǎn)生巨大的社會負(fù)面影響 所以 為了控制風(fēng)險(xiǎn).我國目前對金融資本向產(chǎn)業(yè)領(lǐng)域投資的有較大限制,而產(chǎn)業(yè)資本投資金融業(yè)則具有較廣闊的操作空間,。另一方面,,雖然新的金融控投公司的監(jiān)管政策的研究還沒有完成 監(jiān)管機(jī)構(gòu)對財(cái)務(wù)公司的限制目前看來同樣短時(shí)間內(nèi)難以改變,但這已經(jīng)成為一種趨勢,。所以不妨順應(yīng)這一趨勢,,一方面采用混合發(fā)展模式促進(jìn)金融產(chǎn)業(yè)的發(fā)展 而另一方面只好是打擦邊球 避免政策法律風(fēng)險(xiǎn)。

4.規(guī)避實(shí)業(yè)風(fēng)險(xiǎn)與金融風(fēng)險(xiǎn)聯(lián)動性

對金融行業(yè)進(jìn)行管理的專業(yè)性要求較強(qiáng),,因而大型集團(tuán)企業(yè)應(yīng)注重金融管理人才的積累和培養(yǎng),。要通過專業(yè)團(tuán)隊(duì)理順金融板塊的管理體制,其中關(guān)鍵之處在于要能夠建立起金融資本與實(shí)業(yè)資本之間的防火墻,,即通過實(shí)現(xiàn)集團(tuán)內(nèi)部實(shí)業(yè)資本運(yùn)營與金融資本運(yùn)營的相對獨(dú)立,來達(dá)到有效規(guī)避實(shí)業(yè)風(fēng)險(xiǎn)與金融風(fēng)險(xiǎn)的聯(lián)動性的目的,。

四,、金融人才儲備不足

缺少金融人才的準(zhǔn)備,尤其是缺乏認(rèn)同企業(yè)文化,、既有產(chǎn)業(yè)背景,、又熟悉金融知識,能夠駕馭產(chǎn)業(yè)與金融雙輪驅(qū)動的領(lǐng)軍人才,。復(fù)合型人才:另一方面,超級產(chǎn)融結(jié)合具有典型的跨學(xué)科,、多元化、國際化特征,從業(yè)人員需要具備制造,、金融和貿(mào)易等多領(lǐng)域復(fù)合交叉知識,。而復(fù)合型人才的短缺是制約我國眾多超級產(chǎn)融結(jié)合企業(yè)發(fā)展的一大瓶頸。

五,、金融創(chuàng)新力度不夠

集團(tuán)超級產(chǎn)融結(jié)合熱情高漲,,產(chǎn)業(yè)資本供給相對較多,而與之對應(yīng)的金融組織,,金融創(chuàng)新和金融資本提供的服務(wù)方面明顯不足.