��־

��(g��u)��Ͷ�Y�M��ģ��

|||

�ļ����Y�������x�ρ�����һ�����F(tu��n)��˾����һ��Ͷ�Y�M�ϣ����ǻ��������Y��,���I�������ɵ��Y�a(ch��n)�������I�������ɂ���˾�Ŀعə�(qu��n),��������һ��ģʽ���@һ�������_˹������\�@�ӵ��˿�����Ԓ,��������Ͷ�Y�M�ϡ�

Ͷ�Y�M�Ͼ���Ҫ�ش����µ�һЩ���},����I(y��)��(y��ng)ԓ�M(j��n)������ИI(y��),����(y��ng)ԓ�M(j��n)��ʲô�ИI(y��)�����f���Լ����YԴͶ��ʲô�ИI(y��)�����c(di��n)֧��ʲô�ИI(y��)��,����(sh��)�H��,��Ͷ�Y�M��ģ�;���ͨ�^��N���ԵĽM�ρ�������һ��������Ͷ�Y�M�Ͽ�ܡ�

��I(y��)Ͷ�Y�M�ϵ�������Դ���҂��CȯͶ�Y�I(l��ng)��,��������Ƿ�ɢͶ�Y�L(f��ng)�U����Ҫ,����һ���҂����^��Ϥ��Ԓ���v���ǡ���Ҫ���u������ͬһ���@������������Դ��������I(y��)Ͷ�Y�M�ϲ�Դ�ڴ�,�������҂��F(xi��n)����Մ?w��)���Ͷ���͵���I(y��)��Ͷ�Y�M���Ѳ��ǃH�H��ɢ�L(f��ng)�U�@ôһ���ξS�ȵĽM��ԭ�t��,�����ѽ�(j��ng)���S�Ȍ��ԽM���ݻ������ˣ�����Ͷ������I(y��)��Ͷ�Y�M��һ���Ƕ�S�Ȍ��Ե�Ͷ�Y�M��,��

�҂���֪��,��Ͷ������I(y��)��Ͷ�Y���ஔ(d��ng)��ɢ���ģ���Փ���������������(j��ng)��(j��)���ИI(y��)����չ,�������������(j��ng)��(j��)�������ИI(y��),���@����Ͷ������I(y��)�ă�(y��u)�ݣ�ͬ�rҲ�����׳��F(xi��n)���}�ĵط�,����?y��n)������ԏV�I(l��ng)���Ͷ�Y,���������đ�(zh��n)��ҕҰ��Ͷ�Y�C(j��)�����@������,����ͬ����������Ͷ�Y������,��Ҳ����ʹ����ʧȥ���ƣ����H�]������Ͷ�Y��ֵ,���������˰���,�����ǻ���Ͷ������I(y��)�@�NͶ�Y�I(l��ng)����ԟo�ޔU(ku��)�����o��ɢ��������,������Ͷ������I(y��)��Ͷ�Y��횘�(g��u)��Ͷ�Y�M��,���ƶ�һЩԭ�t��������I(y��)Ͷ�Y��äĿ�U(ku��)���������_��Ͷ�Y�Ƿ������w�l(f��)չ�đ�(zh��n)�Ի��(zh��n)����D��,��������һ�Pɢɳʽ���S��Ͷ�Y,��Ͷ������I(y��)��Ͷ�Y�҂�������(qi��ng)�{(di��o)��һ��Ҫ�γ�Ͷ�Y�M�ϵĹ���,�����������ڴ�,��

Ͷ�Y�M�Ϲ����҂�һ����ͨ�^Ͷ�Y�M��ģ�͵Ę�(g��u)����Ͷ�Y�ܿ��wϵ�팍(sh��)�F(xi��n)�ġ��������҂���(g��u)��Ͷ�Y�M��ģ��֮ǰ,���҂��ȏļ��F(tu��n)�ĽǶȁ�����һ�����F(tu��n)��(n��i)������Щ���ԵĮa(ch��n)�I(y��)���,�������f��(y��ng)ԓ������Щ��͵Įa(ch��n)�I(y��)��

1����(zh��n)���Ԯa(ch��n)�I(y��),���@�Ǽ��F(tu��n)����ČӴεĮa(ch��n)�I(y��),���҂������Б�(zh��n)���Ԯa(ch��n)�I(y��)�������f�����ĺ��Įa(ch��n)�I(y��)����܇,������ͨ�õĺ��Įa(ch��n)�I(y��)��������܇,���҂��X����֣�����ʲô��,������܇�Ͷ�Y,�������f��܇�����J��,���@������ȫ��ͬ�ĵط����Կɿڿɘ�����,���кܶ���һ���J(r��n)��ɿڿɘ���������ϵ�һ�ҹ�˾,���@���^�c(di��n)���e�`�ģ��ɿڿɘ��ڄ��_ʼ��һ������ϵĹ�˾,���ڶ���(zh��n)�r��,������һ�Һ������ϠI�����ɘ����b�S��һ���\(y��n)�I�C(j��)��(g��u),������(zh��n)������׃��һ����s�I(y��)ԭ�{�\(y��n)�I��,���ں��ڣ����l(f��)�F(xi��n)���b�S���ù����Ժ�,����ȫ�Y�����ջ�,���ڹ��b�S�����ϣ����F(xi��n)������ȫ��Ʒ���\(y��n)�I��,���������]�����\(y��n)�I���^�Ŀɘ�,�����đ�(zh��n)���Ԯa(ch��n)�I(y��)һֱ��׃���@���҂����Ҫ���R����,����ô���ܶ���I(y��)���v��Ԓ,�������ȕ���һ����(zh��n)���ԵĮa(ch��n)�I(y��)���ԏ�(f��)�Ǟ���,����(f��)�ǵđ�(zh��n)���Ԯa(ch��n)�I(y��),�����緿�خa(ch��n)������,���t(y��)ˎ,�����������đ�(zh��n)���Ԯa(ch��n)�I(y��)�����������Ҫ��һ������(zh��n)���Ԯa(ch��n)�I(y��),����������Įa(ch��n)�I(y��)��ʲô,�����@�c(di��n)�Ϸdz��z�����ゃ����,���ܶ༯�F(tu��n)�ò���һ�������(li��n)����������Įa(ch��n)�I(y��)��ʲô,���ò�����,���ܶ༯�F(tu��n)��(sh��)���Ǜ]������Įa(ch��n)�I(y��)�����Ǜ]�����^�Ŀ���(zh��n)���Ԯa(ch��n)�I(y��),��

2��ؔ��(w��)�Ԯa(ch��n)�I(y��),��ؔ��(w��)�Ԯa(ch��n)�I(y��)����һЩ�ə�(qu��n)Ͷ�Y�ȵȣ���ָ�����l(f��)��ؔ?sh��)�,��Ҳ��ָ�������?zh��n)����ʲô�ش�Ӱ�,�����������ǿ��Ի�һЩ�X,���@���a(ch��n)�I(y��)��

3���L(f��ng)�UͶ�Y�Ԯa(ch��n)�I(y��),�����^�L(f��ng)�UͶ�Y��ָ���Y��Ͷ���N(y��n)�����^��ʧ��Σ�U�ĸ��¼��g(sh��)�_�l(f��)�I(l��ng)��,�����ڳɹ���ȡ�ø��Y�������һ�N�̘I(y��)Ͷ�Y�О顣�L(f��ng)�UͶ�Y�a(ch��n)�I(y��),���䌍(sh��)�|(zh��)��ͨ�^Ͷ�Y��һ�����L(f��ng)�U,���؈���(xi��ng)ĿȺ�������гɹ����(xi��ng)Ŀ�M(j��n)�г��ۻ�����,����(sh��)�F(xi��n)�����ߙ�(qu��n)���׃�F(xi��n),���@�r���H���a(b��)ʧ���(xi��ng)Ŀ�ēpʧ������߀��ʹͶ�Y�߫@�ø��~�؈�,��

4���˳��Ԯa(ch��n)�I(y��),��һ����I(y��)���F(tu��n)�Įa(ch��n)�I(y��)�����|(zh��)�ρ��־����@�ӣ��a(ch��n)�I(y��)��һֱ��һ����Ԓ,���J(r��n)��һ����I(y��)�o���o�ʕ����L����,���������@�ǂ���Ԓ,����(sh��)���҂��Ҵ��о����F(tu��n)�Թ�˾������,���l(f��)�F(xi��n)һ������Ҫ�أ�һ�����F(tu��n)�Թ�˾���_ʼ������L(f��ng)�UͶ�Y�Ԯa(ch��n)�I(y��)��ƴ����Ͷ�Y,���������Dz����L(f��ng)�UͶ�Y��˾,���������צ�~һ�ӣ�����������M(j��n)��Ͷ�Y,����(d��ng)Ȼ��Ҳ�S�f,����վ���fԒ�����ۣ��҂�Ͷ���I�a(ch��n)�I(y��)���X������,���҂��ā��@ô���XͶ߅���Ԯa(ch��n)�I(y��),���]���k�����@��������������һ������,��Ȼ��,���@Щ�L(f��ng)�UͶ�Y�Ԯa(ch��n)�I(y��)��Щ��ʧ�����˳�,����Щ������ؔ��(w��)�Ԯa(ch��n)�I(y��),����Щ�����������ɞ鿂��(zh��n)���Ԯa(ch��n)�I(y��)�����(zh��n)���Ԯa(ch��n)�I(y��)���ɞ�һ����(zh��n)���Ԯa(ch��n)�I(y��),��һ�����F(tu��n)��˾����������@�ӵ�,��

�����Ԅ��ŵĿɘ�����{(l��n)���������Ԓ���ɘ����_ʼ����ܛ���,��������l(f��)�F(xi��n)����Ҫ�����(zh��n),���ܶ�ʿ����ȿɘ�,����ô�ͺ��������Y�������b�S,���@�r����(sh��)���@���L(f��ng)�UͶ�Y�Ԯa(ch��n)�I(y��),����֪����һ����ٍ�X�������L(f��ng)�UͶ�Y�Ԯa(ch��n)�I(y��)��������,��������ȫ��Ʒ��,���@�r�����l(f��)�F(xi��n)����������������(zh��n)���Ԯa(ch��n)�I(y��)���\(y��n)����Ȼ���������y(t��ng)һ���ṩ��sҺ,���ڸ��������b�S,�������������X���������l(f��)�F(xi��n)�@���І��},���Ͱѹ��b�Sȫ�����^��,�������ѹ��b�S�����(zh��n)���Ԯa(ch��n)�I(y��)���\(y��n)��������l(f��)�F(xi��n)���b�S�����(zh��n)���Ԯa(ch��n)�I(y��)��Ԓ,�����H�H�����\(y��n)�Iһ����,���������ărֵ����Ʒ�ƣ����Թ��b�S�ͽ���ɞ�ؔ��(w��)�Ԯa(ch��n)�I(y��),���������\(y��n)���ɿڿɘ��@��Ʒ��,�������f���F(xi��n)����������ϣ����c��,����߀���ٲ��й���,����߀�����ჺ��ϵȵȣ��@���ǿɿڿɘ����l(f��)�F(xi��n),�������������е�ȫ��Ʒ�ƽM��,�����@�r�������\(y��n)�������ǂ��y(t��ng)���x�ϵ�̼����ϣ����������@ôһ����Ч�Įa(ch��n)�I(y��)�M��,��

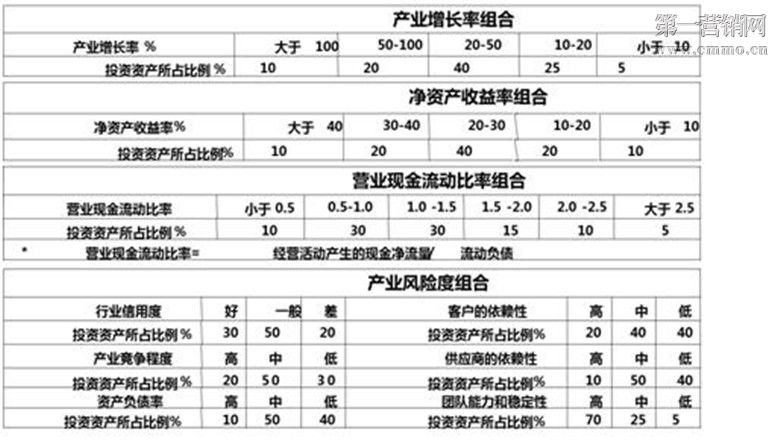

���҂����a(ch��n)�I(y��)��һ�����ֻ����Ժ�,���҂��Ϳ��Ԙ�(g��u)���ҵ�Ͷ�Y�M�ϼ���ģ���ˣ����Įa(ch��n)�I(y��)���L�ʽM��,�����Y�a(ch��n)�����ʸߵͽM��,���I�I(y��)�F(xi��n)�������ӱȸߵ��γɽM�ϡ��a(ch��n)�I(y��)�L(f��ng)�U�ߵͽM���Ă�����혋(g��u)��Ͷ�Y�M��ģ��,����(d��ng)Ȼ�@�NͶ�Y�Č��ԽM���ǿ�����չ�������,������һ�Ӳ�׃��

��һ����,���a(ch��n)�I(y��)���L�ʽM�ϡ���I(y��)����Ͷ�Y����,���a(ch��n)�I(y��)���L�ʽM�����,��һ����v,����I(y��)һ��Ҫ��һЩ���ְ�K��һ��Ҫ����ÿ�귭һ��,�����@����������̫��,���A���J(r��n)��10%���Ҿ͉��ˣ�ͬ�r��I(y��)һ��Ҫ�б��^��Ұ����ôһ�ͷ���,�������Ļ�,�������J(r��n)֪�����һ�����F(tu��n)�������Ӱ�Kĺ�����,��ԓ���L�����L,���@�����F(tu��n)Ҫ�аl(f��)չǰ;�Dz����ܵġ����,���҂����Ҫ��һЩ�����L�Įa(ch��n)�I(y��),����(d��ng)Ȼ�҂��f�@�N�����L���ǁy�x����Ҫ�����Ї����L�Ą���,������]�а����Ї����L�Ą���,�����Յ^(q��)��l(f��)չ�����A(ch��)���O(sh��),���˿�څ��,�����Ї�һ����L����Ҫ���Ї�������ʽ����,�����θ��S,���?bi��o)�Ư������K�����W(xu��)����ʧȥ�˔U(ku��)չ����,��ʧȥ�˳��L��ǰ;,�����������Ї����������Ї�����,����횰�����Ї��l(f��)չ�Ą���������,������������P(gu��n)��ʲô���҂����P(gu��n)��ʲô,�������Ї���,�������ܵ��Ї�ǰ��ȥ���]���@���Ͳ����ܫ@�ó������L,��

��֮,���a(ch��n)�I(y��)���L�ʵĸߵͽM����Ҫ��I(y��)��Ϥ��������(j��ng),���a(ch��n),���ڡ��Ĵ����ڸ���Ҏ(gu��)�ɣ���������҇����^��ҕ��(zh��n)�������d�a(ch��n)�I(y��)�İl(f��)չ����ô�@������кܶ��C(j��)��,�������Ǯ�(d��ng)�Ĵ������γɯB�Ӻ�,���a(ch��n)�I(y��)����ͨ���͕�������s���@���r��Ͷ�Y�C(j��)���ھ͕������L�s,���������Ͷ���͵���I(y��),�����Ҫ�����Ĵ����ڵĸ���Ҏ(gu��)�ɣ������������įB��Ҏ(gu��)��,����������,����Ϣ�O(sh��)���ИI(y��)�����ڷ���(w��)�I(y��),�������t(y��)ˎ�a(ch��n)�I(y��)�ȵ����L�����^��,�����L�ʻ����ϱ�����20%��30%,����(sh��)�H���������L���w�F(xi��n)���@Щ���ڵįB��,������һ��Ͷ������I(y��)����ô��Įa(ch��n)�I(y��)Ͷ�Y�M�������Ҫ���@�Ӱ�K,����(d��ng)Ȼ�@�������L�Įa(ch��n)�I(y��)��K�DŽӑB(t��i)��,�������ڲ�ͬ�İl(f��)չ�r�ڡ��l(f��)չ�A��,���㶼��Ҫ�x��һЩ�����L�İ�K�M(j��n)��Ͷ�Y,���ɴ˘�(g��u)����Ͷ�Y�M�ϵ�һ���֡�

�ڶ�����,�����Y�a(ch��n)�����ʸߵͽM��,������Ͷ������I(y��)����Ҫ��ȥ�v���Y�a(ch��n)������,���P(gu��n)�I����I(y��)�ă��Y�a(ch��n)�����ʸߵ�,������Ͷ�Y����I(y��)�ă��Y�a(ch��n)�����ʵĸߵ͡������f���,����һ����늏SҪͶһ�ٶ��|,�������������^��늏S��֪������늏S����Ƿʵ�����,��Ҫ����I(y��)�����һ����늏S,���������������늏S�����Y��ֻҪ��5%,��ʣ��95%�����л����J��,���������J���Ϣ�e��,����Ҫȥ�����������I(y��)������؈�,��ֻ��5%�Ĺɱ����Ժ�����95%���J�����Ժ����ǵ�Ϣ�J��,���@���(xi��ng)Ŀ�ж��,������ֻ�㿂�Y�a(ch��n)�����ʵ�˼�S�І��}������,���н����F(tu��n)���кܶ��˿��ܲ��Ԟ�Ȼ,����?y��n)��?000�����|���N���~,����ͬ�~4000�����|���Ɉ�(zh��)�к�ͬ�~4000�����|,������һ����,�����������������c(di��n)�������ڃɂ��c(di��n),������X���@��ʲô,�����@ǡǡ��ӳ�����І��}��ȥ�����н����F(tu��n)�ж��ك��Y�a(ch��n),���ж��ٹɖ|��(qu��n)��֮��͕��l(f��)�F(xi��n),�������������ă��Y�a(ch��n)�dz��٣����Ϳ�ÿ��@��ӆ��,��ӆ�ε�Ѻ�J�������خa(ch��n),��Ȼ���O(sh��)�������U���ġ��ܶ��F(tu��n)�(du��)���Ƿְ���,�����l(f��)�F(xi��n)��������һ���(xi��ng)Ŀ���w����,���Ͱ��@Щ�(xi��ng)Ŀ�����ˡ���������Y�a(ch��n)�����ʵ�˼�S������Ԓ,���н����F(tu��n)��Ͳ���(y��ng)ԓ����,��ȫ����(y��ng)ԓȥ�����خa(ch��n)������(sh��)���Ã��Y�a(ch��n)�����ʵĽǶȁ�����Ԓ,���н����F(tu��n)�ǂ��؈�dz��ߵ�����,�������ڽ�(j��ng)�I�ϣ��ܶ���I(y��)�_ʼ�ă��Y�a(ch��n)����ĽǶȿ���,���@Щ��I(y��)���F(tu��n)���Ճ��Y�a(ch��n)�����ʸߵ�,���γ�һ���M�ϡ�

��������,�����I�I(y��)�F(xi��n)�������ӱȸߵ��γɽM��,����I(y��)�����һЩ�����L�ʵĽM�ϡ����Y�a(ch��n)����ĽM�Ͽ��]��,��߀Ҫ�РI�I(y��)�F(xi��n)�������ӷ���Ŀ��],����Щ��K�������L�ٶ��^������������ܷ�(w��n)���@ô�ӵİ�K����������,����I(y��)������Ƶİ�K,�����@������I(y��)���Нq��Ҳ�ܿ졣

�����ā��v,����I(y��)���������R��ʹ������K�и��е�,����һ�N����Ҫ�ľ��⣬�Cƽ�L(f��ng)�U,����(d��ng)�^��ܶ����H��I(y��)֮��,��һ������̵�ӡ����ǣ��@Щ��I(y��)���д��СС�����۰�K,�������Ǹ�ʲô����,���A�������о���ʮ�꣬�P(gu��n)���@�����},���҂��F(xi��n)�ڿ��f�ľ���,��������һ����I(y��)���Ͽ�����ȥ��ـ��,����������,�������L�h(yu��n)˼����һ�����ľ�������һ����I(y��),���]�ЬF(xi��n)��������I(y��),�������״�ـ��ݔ�����г��m(x��)�ĬF(xi��n)������Դ��һ����I(y��),���͕��dz���(w��n)��,�����ĝM�M���ܶ���I(y��)���ЬF(xi��n)�����a(ch��n)�I(y��),�������Ǟ�ʲô,���@�����}ֵ���҂�˼�������Ä��X��,�����������YԴ,���ܷ�(w��n)�����m(x��)�ؿ�������F(xi��n)�������ρ�������һ����K��Ҳ���Dz��D(zhu��n)��,����Ų�C,��ÿ�꽻�ρ����ljK�����Л]�У��@����I(y��)�����Ǻ���Ҫ��,��

�҂��о�����ʮ��а��̺�l(f��)�F(xi��n),����������һ����ͬ�����c(di��n)�����������������ӹ�˾,�����е�����������50%�ǁ������������еă�(y��u)�|(zh��)����I(y��),��ͣ܇��,���C(j��)�������ٹ�·,�����H�C(j��)��(g��u)һ���e��A�C(j��)����ͣ܇��,�������J(r��n)���@�ǿ����������M(f��i)�ĸ��|(zh��)��I(y��)�����ٹ�·�㲻���ն�����,����K��ֹͣ���M(f��i),���@���������L��ˮ����Ҷ���(y��ng)ԓ֪��,������\������,�������ϡ��ټ�,��߀�������КW�����ăɂ���ˮ���yƷ�N�۵�ͨ·�����µĽ���C(j��)��(g��u),���@��������(w��n)���F(xi��n)������Դ�^,���f�_(d��)���F(tu��n)��ȫ�Ї����@ô100���K��Ļ���Ժ�,��ȥ���Ӱ���濂���ĠI����40���|,��Ʊ�������룬�M�ܺܶ�Ҫ�ֵ�,���o�l(f��)���̵ȵ�,��������Ȼ��40���|���@һ�K���������ж��ٲ�ȥ��,���ゃ���뿴,����?y��n)�ÿ���@�N�̶��ģ��ܷ�(w��n)��(d��ng)?sh��)��X,���̶����Իص���I(y��)����,���@�N���X���(f��)���硣��ʲô�S��ԣ�ć������,��ÿ���N���~�ӽ�1000�|�ģ����еĺͷ����е�,��ί����һ�K����?y��n)��Dz���¶��,������˽�˹�˾,�������������һ���Ԓ�?000�|����,���������˶�֪��,���S��ԣ�ć����������ٍ�X����������ʲô��,�������ǿ��F(xi��n)����,�������~����90��,��Ҳ���ǹ���(y��ng)��90���Ժ�������Y(ji��)�~���������Ļؿ�����20��,���������õ��K��,���K�˻ؿ�������ھ���20��,��Ҳ��˰�1000�|�����Ԓ,��ÿ�����Ќ��������|�ĬF(xi��n)�����

���ķ���,�����a(ch��n)�I(y��)�L(f��ng)�U�ߵ��γ�һ���M��,���ܶ༯�F(tu��n)��ʲô�l(f��)����ؔ�أ���?y��n)鼯�F(tu��n)���]�и��L(f��ng)�U��K,���]�и��L(f��ng)�U��K���F(tu��n)�ͫ@�ò��˸�����,���҂�ͨ�����l(f��)�F(xi��n)�����ijij����]�н��ڰ�K��Ԓ,������l(f��)չ�Ƿdz�������,���������˽��ڰ�K���mȻ�Ǹ��L(f��ng)�U,������(sh��)�Ͼ���һ�����_������,������һ�����I(y��)Ͷ�Y���F(tu��n)���乤�I(y��)��K,����(sh��)��Ҳ�M����Ҫ�߳��߳��L,���������ʣ����L(f��ng)�U���@ôһЩ��K,���@�����������С��һ��l(f��),�����С��һ���Ρ�

���ā��f,��һ���õ�Ͷ�Y�M��,���������@�ķ���ľ��⡣ͬ��,��Ͷ�Y�M�ϵĹ�������ᘌ����ϾS�ȵ�Ͷ�Y�M���M(j��n)�ЄӑB(t��i)��ۙ,���ӑB(t��i)�{(di��o)�����ӑB(t��i)��(y��u)�����@ôһ������,�����һ����K�ѽ�(j��ng)���m��(y��ng)�ҵđ�(zh��n)����Ҫ��,����ô�Ҿ�Ҫ�x���䄃�x��ͬ�r���x���µĮa(ch��n)�I(y��)��K�M(j��n)���ҵ�Ͷ�Y�M����,����֮,��Ͷ�Y�M�Ϲ���ͨ�^�����M(j��n)�Юa(ch��n)�I(y��)�b��̈́��x��ʹ���ҵ�Ͷ�Y�M���܉�����Ұl(f��)չ��˼·,�����ϑ�(zh��n)�Ե��A(y��)��,��

ȫ�����ߵ�����������־

�uՓ (0 ���uՓ)