日志

多重價值管理下的“變形金剛效應”

|||

一,、價值洞察對不同類型子公司的作用機理

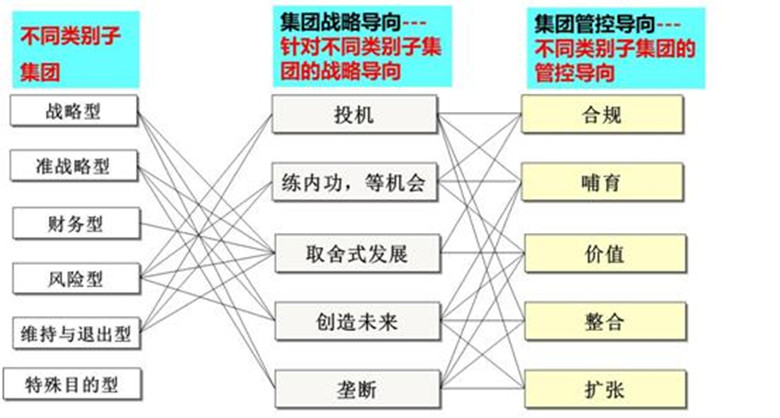

價值洞察導致集團對各子公司的戰(zhàn)略導向和管控導向都發(fā)生變化,集團總部根據(jù)其各子公司不同的類型,進行戰(zhàn)略導向的區(qū)別對待。

準戰(zhàn)略型子公司,。同戰(zhàn)略型子公司一樣,,集團戰(zhàn)略導向主要為取舍式發(fā)展、創(chuàng)造未來發(fā)展,、壟斷式發(fā)展,。

財務型子公司。集團戰(zhàn)略導向主要是取舍式發(fā)展,,根據(jù)財務管控和投資管控目標進行取舍,。

風險型子公司。集團戰(zhàn)略導向主要是投機式發(fā)展,,或者苦練內控,,尋求機會發(fā)展,同時可以進行取舍式發(fā)展,,如何對未來集團整體戰(zhàn)略有提升,,則可以進行創(chuàng)未來式發(fā)展。

維持和退出型公司,。與風險型子公司相似,,唯一不同的在于維持和退出型公司不會再進行創(chuàng)未來式發(fā)展。

二,、價值洞察對集團戰(zhàn)略態(tài)勢組合的作用

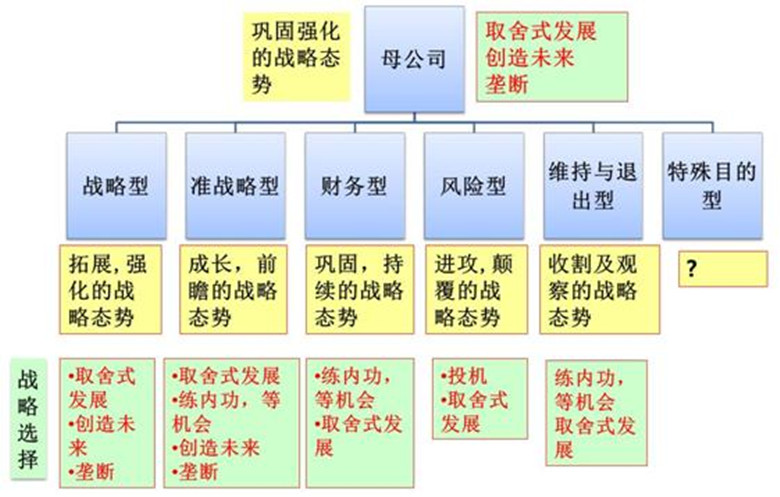

價值洞察導致集團戰(zhàn)略對不同類型子公司導向不同,,自然會影響對集團整體的戰(zhàn)略態(tài)勢發(fā)生變化。

對戰(zhàn)略型子公司,,在進行上述戰(zhàn)略導向的前提下,主要是進行拓展發(fā)展,,強化現(xiàn)有的戰(zhàn)略態(tài)勢,。

對準戰(zhàn)略型子公司,在前文提到的戰(zhàn)略導向前提下,,關注板塊成長,,進行前瞻性的戰(zhàn)略態(tài)勢把握。

對財務型子公司,,主要針對財務管理的需求,,持續(xù)鞏固現(xiàn)有的競爭優(yōu)勢。

對風險型子公司,,公司在機會管理體系的指導下,,可以擇機進行進攻,以顛覆式的戰(zhàn)略態(tài)勢進行發(fā)展,。

對維持和退出型子公司,,以收割及觀察的戰(zhàn)略態(tài)勢進行發(fā)展。

三,、總部戰(zhàn)略對集團戰(zhàn)略及價值洞察進行支撐

價值洞察是的集團戰(zhàn)略前瞻化,、構建化,而對戰(zhàn)略的分解及執(zhí)行對當下的集團來說卻并不容易,,誰來分級集團戰(zhàn)略,,誰來執(zhí)行集團戰(zhàn)略,集團總部作為核心中樞,,不可避免的要承擔起這一任務,。

母公司統(tǒng)籌集團核心戰(zhàn)略,進行焦點管理,;母子公司共同配合做協(xié)調性戰(zhàn)略,;而子公司專注自身優(yōu)勢,專注自身產(chǎn)業(yè)發(fā)展,。

價值洞察導致集團對各子公司的戰(zhàn)略導向和管控導向都發(fā)生變化,集團總部根據(jù)其各子公司不同的類型,進行戰(zhàn)略導向的區(qū)別對待。

準戰(zhàn)略型子公司,。同戰(zhàn)略型子公司一樣,,集團戰(zhàn)略導向主要為取舍式發(fā)展、創(chuàng)造未來發(fā)展,、壟斷式發(fā)展,。

財務型子公司。集團戰(zhàn)略導向主要是取舍式發(fā)展,,根據(jù)財務管控和投資管控目標進行取舍,。

風險型子公司。集團戰(zhàn)略導向主要是投機式發(fā)展,,或者苦練內控,,尋求機會發(fā)展,同時可以進行取舍式發(fā)展,,如何對未來集團整體戰(zhàn)略有提升,,則可以進行創(chuàng)未來式發(fā)展。

維持和退出型公司,。與風險型子公司相似,,唯一不同的在于維持和退出型公司不會再進行創(chuàng)未來式發(fā)展。

二,、價值洞察對集團戰(zhàn)略態(tài)勢組合的作用

價值洞察導致集團戰(zhàn)略對不同類型子公司導向不同,,自然會影響對集團整體的戰(zhàn)略態(tài)勢發(fā)生變化。

對戰(zhàn)略型子公司,,在進行上述戰(zhàn)略導向的前提下,主要是進行拓展發(fā)展,,強化現(xiàn)有的戰(zhàn)略態(tài)勢,。

對準戰(zhàn)略型子公司,在前文提到的戰(zhàn)略導向前提下,,關注板塊成長,,進行前瞻性的戰(zhàn)略態(tài)勢把握。

對財務型子公司,,主要針對財務管理的需求,,持續(xù)鞏固現(xiàn)有的競爭優(yōu)勢。

對風險型子公司,,公司在機會管理體系的指導下,,可以擇機進行進攻,以顛覆式的戰(zhàn)略態(tài)勢進行發(fā)展,。

對維持和退出型子公司,,以收割及觀察的戰(zhàn)略態(tài)勢進行發(fā)展。

三,、總部戰(zhàn)略對集團戰(zhàn)略及價值洞察進行支撐

價值洞察是的集團戰(zhàn)略前瞻化,、構建化,而對戰(zhàn)略的分解及執(zhí)行對當下的集團來說卻并不容易,,誰來分級集團戰(zhàn)略,,誰來執(zhí)行集團戰(zhàn)略,集團總部作為核心中樞,,不可避免的要承擔起這一任務,。

母公司統(tǒng)籌集團核心戰(zhàn)略,進行焦點管理,;母子公司共同配合做協(xié)調性戰(zhàn)略,;而子公司專注自身優(yōu)勢,專注自身產(chǎn)業(yè)發(fā)展,。