��־

�����壺δ���y�Б������@���ӵģ�

||

������(li��n)�W��׃���S����ИI(y��),���������,�����С�����,���خa,����Ȼ����Ҳ���ܪ����������y�ИI(y��)��δ�����^ȥ�κΕr����ı�ӑՓ��,���P���y�е�δ��,���P���y�ИI(y��)�յ���׃���P�ھW�c���ܵ�׃��,�������P���y�ИI(y��)����������,��

�������g���M���˂���Ϣ�@ȡ��̎���ķ�ʽ��Ч�ʣ�����δ��׃����Ļ������ԡ����缼�g���M������y�ИI(y��)��̎���еı�����,�����m�Ժ��䐂��,�����y�����������н�Ļ������Ժ��ܲ�δ��׃��

�������,���ڿ����AҊ��δ��,���y�����Г���������Dz�������ģ�����Ҳ�����ܰl(f��)�������,���M�����,��ͫ@ȡ�y�з��յķ�ʽ�s���l(f��)������D׃�������y�����δ��ȫ�µ����ʽ�������ݵġ���ɫ��Ҳ��׃����ȫ��ͬ,��

����δ���y�����֙C��

�����@�ǂ��@����Ҋ����Ҫڅ��,������Brett King����Bank3.0�����ߣ����y�мҡ��s־��ʮ����ڄ�(chu��ng)��������������ģ���δ�����y�о�������֙C��,��������������J������ڂ��˶���ij�����ڙC��,����ˣ�δ���y�е����ʶ��r��Ҳ�Ͳ����̘I(y��)�y������,��������ÿ���˵��֙C��,��δ�����҂�����5��ŕ�ȥһ�ξW�c,������ȥ�W�c�����ɲ��^��������������������в��ܽ�Q�Ć��},����

���������M���İ�ȫ���g��ָ�y�R�e,����Ę�R�e,����Ȼ�Z���R�e�ȣ��_��δ���y�п��Ը߶���ه���Ƅ��O�䣬�����������y�ИI(y��)�Տ��y�й��_�ĵ�Ч���Д[Ó����,��

�������ڴ�,���^(q��)�K朵ȼ��g���͑�ͨ�^�֙C�ƄӶ˾Ϳ��Կ�����ɸ�����̵��ھ����ˌ�������,��֧��,���Y�ܡ����Y,�����ȘI(y��)��ȫ�����ƄӶ˵���ȫ�挍�F,��������������k��Ч�ʡ�

������һ�ӵ��y�оW�c

����δ�����y�оW�c��Ȼ��������һ���Ŵ��,�����_�k��Ч�ʵ���,������Ͷ�V�ʡ��˞��O�õ��ϵK,�����M��Ŀ����,������Ϣ�����Q������ؔ���ܓpʧ�ȳ�����}�Ĉ���,��

������δ���W�c�У��������ճ��I(y��)�ն�����ͨ�^�����O��,�������O����ٽ�Q,���y�е���Ҫ؟�t�D׃?y��u)���ɂ��Ի������̎�����I(y��)�����y���}��̎��,���ṩ�I�N�����wƷ�ƠI�N������,�,�������֮���y�оW�c����Ҫ�Բ����pС,������������,�������ɫ�ѽ��Ľ���������u��a�I(y��)�ںϵĠI�N�w������D׃���@Щ׃���ڰ����y��,�������¾W�c,���K���y�еľW�c�OӋ�ж��ܿ������ߡ�

��������,����δ���y�оW�c�Ľ��O��,�����ˌ��F�W�c���ܵ��p�ͻ����Ƽ���,�����ܻ�֮��,����������ҕ������������a�I(y��)�ں��w�����,���I�N���������Լ��罻�����Ĵ���,��

�������조�y���������Ȧ��

�����������J�飬��һ�����������Ļ�(li��n)�W�I�N�r��,���y���^ȥ�����ݵ���֧�������ġ��\�ȅ��c���Ľ�ɫ��Ȼ���ϕr��,�������ǻ�(li��n)�W���ڵ��d�𡢽���Óý��څ�ݵĮa��,��ʹ���y�е��S����Ѳ����Dz��������,�����@Ȼ���y����Ҫ������׃,�������Ӟ�����,��

����δ�����y�Ќ�������һ����Ҫ׃��nj�������ʽ�ġ���ȅ��c��,�����,���ڌ��F���҄�(chu��ng)�¡�׃���ͬ�r,��Ҳ�ܵ������Կ��Ķ�������(zh��n),��

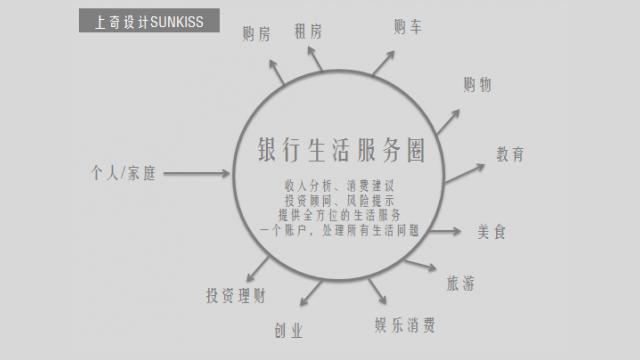

����δ�����y����Ҫ����һ����a�I(y��)�ںϵġ��y���������Ȧ��,�����뵽�����ķ������棬���F��һ���~��,��һ�����,��һ���������Ȧ���İl(f��)չĿ�ˡ�

����ͨ�^���조�y���������Ȧ��,������ṩ�����������,�����M���h��Ͷ�Y�,���L�U��ʾ,��ُ�����M���������յ��ڃȵ�ȫ��λ���������,����������һ���~��̎����������},���@���y�аl(f��)չ����K���M������

�����壺Ʒ�ƌW���c�߄���,��Ʒ���ڽ̻�,��Ʒ������ռλ�����wϵ�_��(chu��ng)��

�uՓ (0 ���uՓ)