日志

金融科技元年:體量趕超美國,,格局未定前路仍在探索

|||

要論在所有傳統(tǒng)行業(yè)之中融合“互聯(lián)網(wǎng)+”最為成功、影響最廣的領(lǐng)域是哪個,?一定非金融業(yè)莫屬,。從P2P、眾籌,、現(xiàn)金貸,、消費金融、保險科技到如今火得讓人懷疑人生的比特幣,、區(qū)塊鏈,。雙創(chuàng)帶來的現(xiàn)實沒有泡沫,可能是熱點過后“涼”了,,過大的泡沫往往會引來監(jiān)管壓力,;互聯(lián)網(wǎng)金融就是讓投資者開懷暢飲的“啤酒”。

在2017年,,金融科技(FinTech)開啟了互聯(lián)網(wǎng)+金融的2.0,,處1.0階段的互金平臺被凈化為穩(wěn)重的投資理財產(chǎn)品,信而富,、趣店,、和信貸、拍拍貸,、融360等紛紛赴美上市,;而鏈圈、幣圈經(jīng)過兩年的醞釀已經(jīng)從小眾的黑科技開始進入到“打雞血”的亢奮狀態(tài)…….

“金融+科技”可能會帶來的產(chǎn)業(yè)潛能之巨無法低估,,有數(shù)據(jù)顯示,,到2020年金融科技的市場預(yù)計將超過12萬億元;阿里巴巴螞蟻金服是全球估值最高的獨角獸公司;另一家獨角獸公司凡普金科旗下網(wǎng)絡(luò)借貸信息中介平臺愛錢進截止2017年年底,,累計服務(wù)用戶超過1317萬人,,較2016年新增服務(wù)用戶638萬人,同比增長94%,。在萬億級市場,,為什么中國能在金融科技元年逆襲美國?在2018年金融科技龍頭企業(yè)預(yù)示著哪些新的方向,?

一、美國金融科技為何高開低走,?中國企業(yè)換道超車的邏輯

張維迎教授曾在演講中稱我國改革開放經(jīng)濟騰飛主要是引入西方技術(shù)的成果,,但放在移動互聯(lián)網(wǎng)爆發(fā)的這8年來看,國內(nèi)市場爆發(fā)了很多美國找不到的商業(yè)模式及原創(chuàng)技術(shù),,尤其是在移動支付,、借貸融資、財富管理等領(lǐng)域絕非是亦步亦趨,,而是激蕩著無窮創(chuàng)新活力,。

在移動支付領(lǐng)域,paypal是從基金起家再做移動支付,,而支付寶是先打通支付場景之后再上線貨幣基金產(chǎn)品余額寶,,如今余額寶底層“天弘增利寶”已成為全球最大的貨幣基金,而paypal貨幣基金中斷,,另外在國內(nèi)很多城市已進入到“無現(xiàn)金社會”,,我國移動支付市場規(guī)模是美國的50倍。

在借貸融資方面,,中國的規(guī)模量級也同樣趕超美國,。Lending Club在2014年上市市值達到百億美金,如今估值僅16.6美金,;另一網(wǎng)貸巨頭Propser在2015年底總交易額也只有5億美金,。有日本經(jīng)濟學(xué)家稱其互金行業(yè)發(fā)展水平與中國至少十年差距。

據(jù)網(wǎng)貸之家研究院的報告顯示,,截止2017年11月底,,我國網(wǎng)貸歷史累計成交量已突破6萬億元大關(guān);另外第一網(wǎng)貸的數(shù)據(jù)顯示我國在2017年全國網(wǎng)貸行業(yè)成交額達到3.89萬億元,,比上年增長38.87%,,平均綜合年利率為8.57%。

那么在金融科技上述兩大領(lǐng)域,,為何中國能反超美國呢,?原因如下:

(1)美國信用卡文化發(fā)達,白領(lǐng)一般辦卡投資額度是10萬美金,而國內(nèi)信用卡普及度相對較低,,個人借貸等處于壓制狀況,;再加上支付寶、微信等全民級應(yīng)用比銀聯(lián)支付更為便捷,。

(2)美國已建立相對完善的公民誠信體系和社會征信服務(wù)機制,;而國內(nèi)網(wǎng)貸平臺強調(diào)真實性、可靠性并以“保本”特色吸引投資者,。

(3)美國民眾喜歡靠超前消費維持富裕的生活,;中國老百姓以前喜歡存錢,隨著通貨膨脹嚴(yán)重,,人們的理財投資意識覺醒,,有余錢都會選擇年化收益相對較高、風(fēng)險相對可控的理財產(chǎn)品,。

《精益創(chuàng)業(yè)》作者埃里克·萊斯稱中國獨角獸公司在創(chuàng)新活力上已經(jīng)超越了美國,,互聯(lián)網(wǎng)+金融成為跑出巨頭最多的賽道,這其中包括螞蟻金服,、京東金融等電商生態(tài)下生長的金融公司,,也有從保險巨頭之中孵化的陸金所,還有在移動互聯(lián)網(wǎng)風(fēng)口之下成長的精英創(chuàng)業(yè)獨角獸團隊愛錢進,。

二,、嚴(yán)格監(jiān)管讓行業(yè)良性有序發(fā)展,轉(zhuǎn)型“小額普惠”成新方向

互金行業(yè)2017年迎來史上最嚴(yán)的政策監(jiān)管,,在6月份央行等17部門聯(lián)合印發(fā)《關(guān)于進一步做好互聯(lián)網(wǎng)金融風(fēng)險專項整治清理整頓工作的通知》對全行業(yè)合規(guī)整改,,大批沒有與銀行簽訂直接存管協(xié)議的平臺淡出,截止自2017年年底,,全國網(wǎng)貸合規(guī)的項目獲得銀行存管協(xié)議共有1410家,。

令人欣慰的是,互金平臺之中不合規(guī)項目的清理,、問題項目的關(guān)停,,反倒讓行業(yè)發(fā)展更加健康了。筆者了解到,,陸金所在2016年7月與平安銀行簽訂了資金存管協(xié)議,,愛錢進在2017年1月份就與華夏銀行北京分行合作上線資金存管系統(tǒng),嚴(yán)格的政策監(jiān)管并沒有影響到頭部合規(guī)發(fā)展,,反而為快速增長打下了牢靠的基礎(chǔ),。

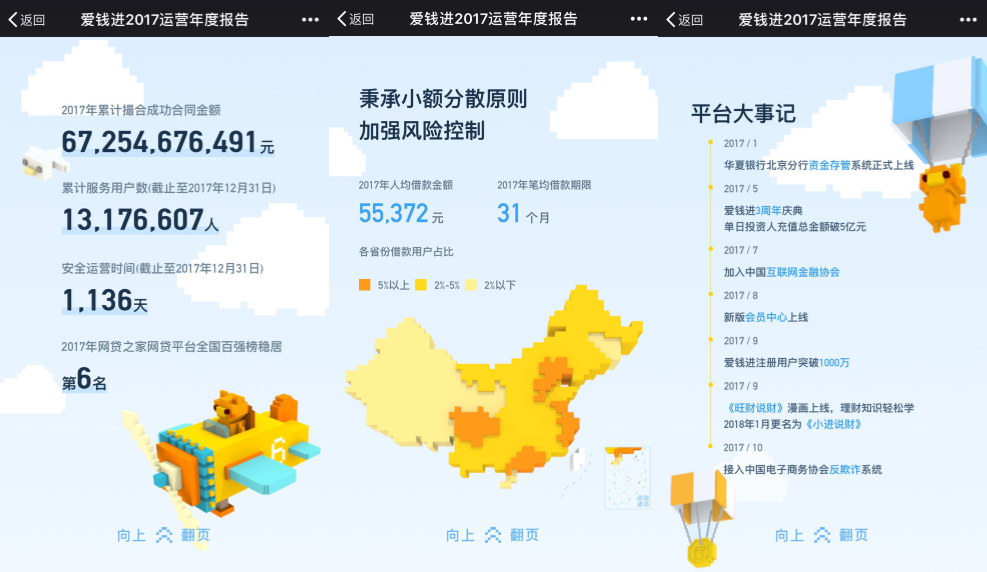

陸金所在2017年上半年財富管理交易量同比增長 65.0% 至 10,985.39 億元,愛錢進2017年運營年度報告顯示該平臺已累計服務(wù)用戶超1317萬,,幫助用戶獲取收益超17.51億元,。

頭部的互金平臺在成交規(guī)模,、投資者信心及資金端投入等并未受到監(jiān)管的波及,并找準(zhǔn)了“小額普惠”定位進行轉(zhuǎn)型,,其中愛錢進2017年運營年度報告顯示,,自2014年5月成立以來,愛錢進累計服務(wù)用戶超1317萬,,人均借款金額5.5萬元,,筆均借款期限31個月,“小額分散”特征較為明顯,。

“小額分散”是互金平臺探索出轉(zhuǎn)型之路,,其好處在于:(1)有效控制風(fēng)險,保證投資人快速回收投資回報,;(2)網(wǎng)貸平臺回歸“普惠金融”的本質(zhì),,讓貸款難的個人用戶享受到互聯(lián)網(wǎng)金融的簡單和便捷;(3)便于新增用戶以及投資人的“入門級產(chǎn)品”,。

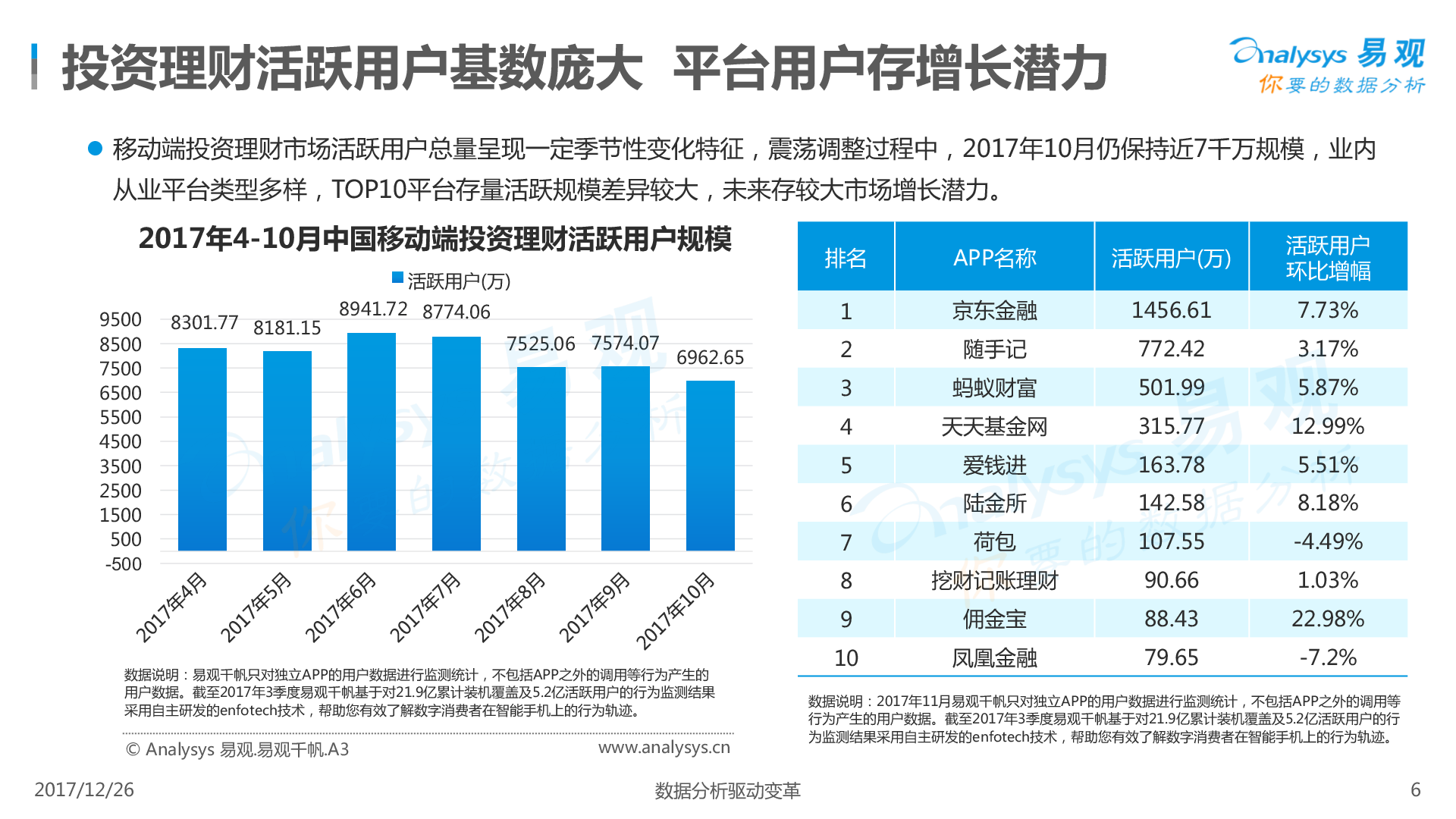

據(jù)易觀發(fā)布的《中國投資理財市場用戶行為專題分析2017》中顯示我國移動端理財活躍用戶保持在7000千萬,而活躍度TOP10的項目包括京東金融,、螞蟻財富,、愛錢進、陸金所等在列,;人們逐漸從單純看投資理財?shù)漠a(chǎn)品收益,,到重視品牌商譽轉(zhuǎn)變。

三,、行業(yè)依然格局未定,,新互金能否享受金融科技技術(shù)紅利?

2017年下半年開啟的赴美上市潮,,有助于互金行業(yè)朝著開放透明合規(guī)方向邁進,,不過頭部網(wǎng)貸項目依然在深耕尋找壯大機會,金融科技有望在最近兩三年帶來更多新物種,,其中最大的變量就是區(qū)塊鏈及人工智能在金融領(lǐng)域的試水和落地,。

互聯(lián)網(wǎng)金融依托傳統(tǒng)銀行的法幣與現(xiàn)行互聯(lián)網(wǎng)基礎(chǔ)設(shè)施的信息流通;而區(qū)塊鏈?zhǔn)遣捎谩胺植际娇傎~技術(shù)”,,其區(qū)塊和交易審核遍布存儲于去中心化的賬本上,,為相互不認(rèn)識的網(wǎng)民之間的互信提供背書。

具體應(yīng)用在金融領(lǐng)域,,未來可以現(xiàn)金投融資以外,,還能夠?qū)⑹找鏅?quán)、股權(quán),、債權(quán),、知識產(chǎn)權(quán)及專利等有價值資產(chǎn)放置區(qū)塊鏈上進行交易。

2018年區(qū)塊鏈成為發(fā)源于金融科技,又直接帶動金融業(yè)務(wù)創(chuàng)新的第一風(fēng)口,,由于信息不可篡改性,、自帶第三方征信屬性、智能化交易與執(zhí)行,,無論是BAT旗下的互聯(lián)網(wǎng)銀行還是中國平安等巨頭都在積極試水區(qū)塊鏈金融,。當(dāng)前由于區(qū)塊鏈政策還不夠明朗,在技術(shù)應(yīng)用層面主要是人工智能(AI)落地更為迅速,。

人工智能提升互金效率的成果已經(jīng)浮現(xiàn),,愛錢進依托凡普金科自主研發(fā)的動態(tài)風(fēng)控系統(tǒng)“FinUp云圖”和自動建模機器人水滴(Robot Modeler),把AI技術(shù)應(yīng)用于風(fēng)控,、運營,、營銷、客戶服務(wù)等多個環(huán)節(jié),,形成智能精準(zhǔn)獲客,、智能資金匹配、智能化運營,,為用戶提供更加安全,、靠譜、貼心的互聯(lián)網(wǎng)金融信息服務(wù),。

另外在保險科技業(yè)務(wù),,中國平安金融壹賬通應(yīng)用平安的大數(shù)據(jù)及人工智能技術(shù)開發(fā)“智能認(rèn)證”和“智能閃賠”業(yè)務(wù)來提升車險理賠效率。

當(dāng)前互聯(lián)網(wǎng)金融平臺已經(jīng)掌握千萬用戶級別的消費大數(shù)據(jù)和金融信用數(shù)據(jù),,這能夠為AI訓(xùn)練商業(yè)智能提供深度學(xué)習(xí)場景,,就像金融插上互聯(lián)網(wǎng)的翅膀,提升投融資效率一樣,,在機器算法應(yīng)用之下,,金融科技將極大的提升金融安全和服務(wù)效率。

結(jié)語:

我國互聯(lián)網(wǎng)金融相對于美國有明顯后發(fā)優(yōu)勢,,成為移動互聯(lián)網(wǎng)之中最具突破的創(chuàng)新成果,,2017年既是互聯(lián)網(wǎng)金融鳳凰涅槃的一年,又是金融科技的元年,,有著一邊忙著清理路障,,一邊在開辟新路徑的意境,尤當(dāng)前互聯(lián)網(wǎng)金融頭部項目的品牌效益開始凸顯,、運營數(shù)據(jù)節(jié)節(jié)攀升,,成為老百姓信賴的新投融資渠道,站在金融科技風(fēng)口,,互聯(lián)網(wǎng)金融正朝著數(shù)字普惠的前行之路,,更讓人期待,!

作者:靠譜的阿星(李星)