��־

�Ї������f(xi��)���������oͶ�Y�ߺϷ����桪���oͶ�Y��һ�w������

|||

���ӣ��ĸ��_���ԁ��Ї���(j��ng)�v�ˎ״��ش�Ͷ�Y׃�w,�����y�Еr���ɞ�ȫ���һ�ă�����,�������a(ch��n)���Y�a(ch��n)�Cȯ���r���_ʼʹ���Y���ܗU�˄��L�U��ؔ,���ٵ���(li��n)�W(w��ng)���ڕr��P2PͶ�Y����,���@�����A��,��Ͷ�Y�˵��껯�����Dz����Խʽ��ߵġ�

��ǰ,����(li��n)�W(w��ng)�����ИI(y��)��Ұ�U���L����Ҏ(gu��)�������M���ڱO(ji��n)���²������,��������6������Ѯ�ԁ���һ��������Ҏ(gu��)��ƽ�_���錧���S��dž��}ƽ�_��Ͷ�Y��Ҳ�ľw����,���䌍��ɲ���,��

һ���棬���P�C���ѽ�(j��ng)ע���ǰ�Ј��ϵIJ�����w,������ጷŷe�O��̖,��7��16�գ��Ї���(li��n)�W(w��ng)���څf(xi��)���ھ��M�����_���}��Մ��,����ָ���������Ǟ��˸��õİl(f��)չ��,������������������Ͷ�Y�ߺ����M���Pע���P�ٷ��W(w��ng)վ�͌��I(y��)��ʿ�����_���x������粻������`��,������Ҫ���{,�����{������ƽ�_��Ͷ�Y�ߵĺϷ�����,�,������H��ˣ������V��,���Ϻ�,�����ڡ����K�ȵصĻ�(li��n)�W(w��ng)���څf(xi��)��Ҳ������ȡ������ʩ,����(w��n)���Ј�,��

ͬ�r����ԓע������ڌ�Ͷ�Y�˵ĺϷ�����ı��o,�����ߵć���O(ji��n)���ܔD���Ј��ϵ���ĭ,����һЩ����Ь�����ǡ����_����ƽ�_�A�ø���ƽ�ĸ����h(hu��n)�����ڡ��dz��r�ڡ����»��P2P��ؔ�L�صı��|(zh��),�������@�Ƿ����x,��

��һ�����}ƽ�_������,��P2P�ИI(y��)Ұ�U���L�ڏص���Ļ

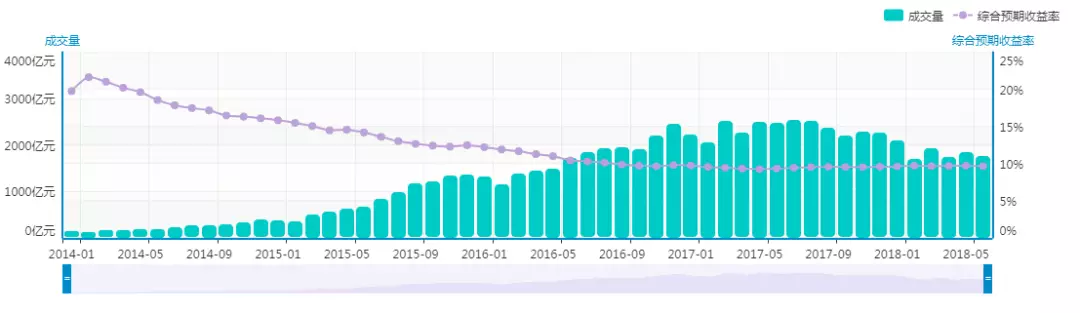

����(j��)�W(w��ng)�J֮�ҵĔ�(sh��)��(j��)�@ʾ,������2018��6�£�ȫ����ӋP2Pƽ�_��(sh��)���_��6183��,�����������\�I��ƽ�_�H1836��,����Ӌ���}ƽ�_��(sh��)���_��2121��,��������������֮һ�Ć��}ƽ�_�����ИI(y��)��O(ji��n)�ܽ�����������Ȼ��,��

�I(y��)��(n��i)��ʿ��ʾ,��P2Pƽ�_�������ڡ��Y���,���L�صĆ��},�����������Ԇ��}�ͱO(ji��n)�܉������͕������^���L�U,���S�������˵��L�Uƫ��څ�ڱ���,��һЩ�L�Uϵ��(sh��)�^�ߵ�ƽ�_�y�ԫ@ȡ���m(x��)�ij������Y�𣬏Ķ����ٸ������}ƽ�_�˳��Ј�,��

���@һ���O(ji��n)�������D���_ʼ,����(j��)�˽⣬���Ќ�����1��2��r�g��ɻ�(li��n)�W(w��ng)�����L�U�������,����������L�U,�������L�U�[�����������m����(li��n)�W(w��ng)�������c�ıO(ji��n)���ƶ��wϵ,��

��Ҋ����P2P�ИI(y��)��ӭ��ص�ϴ��,�����������Ҏ(gu��)��ƽ�_���ڱO(ji��n)�ܸ߉�֮�±����팢���ǡ����B(t��i)�������}ƽ�_��������ӽK�ڵ�����,��

����,���R̫Ч���ӄ�����(y��u)�|(zh��)ƽ�_��ӭ���°l(f��)չ

����,���҂������q�C�Ŀ����O(ji��n)��,��һЩ����Ⱥ֮�R�������������H���Ǟ��˃����ИI(y��),����һЩ̤��,����Ҏ(gu��)��P2Pƽ�_��(chu��ng)�조�����(q��)���ӎš��������h(hu��n)����

��ǰ�Ї��˵�Ͷ�Y��ؔ����������һ,�����a(ch��n)����Ҫ��Ͷ�Y��ʽ֮һ,�������I��Ͷ�Y���c�ߡ�����������������������ؔ�a(ch��n)Ʒ����,���L�U����,����ɢ��Ͷ�Y��Ʊ�Ј����ֽ�(j��ng)�����������²ˡ����ո�,�������ڷ��a(ch��n),������Ͷ�Y���f��P2PͶ�Y�T�����͡������ʸ���,�����������������ͨͶ�Y����A,��

�O(ji��n)�ܵĽ��뎧�������ИI(y��)��Ҏ(gu��)���l(f��)չ��ĿǰP2Pƽ�_�ľC�������ʷ�(w��n)����9%����,���mȻ�����ʳ��m(x��)���½��B(t��i)��,�������h�����y�С�؛�Ż����5%���ҵ�������,���������P2P�����ɽ�����(w��n)������,��

����(n��i)��(y��u)�|(zh��)���^��P2Pƽ�_,�����X�MCEO�̈@���J��,����������(li��n)�W(w��ng)����ƽ�_���l�l�����ס����ѽ�(j��ng)ʹ�ÿֻ���w��Ͷ�Y��Ⱥ�w������,������,��Ͷ�Y��߀��Ҫ���Կ�������P2P�ИI(y��)���J�冖�}ƽ�_���^����(y��u)�|(zh��)ƽ�_�IJ��,�,���

���H�ϣ�������P2Pƽ�_�ǽ��J���н���շ�,������P2Pƽ�_��Ͷ�Y�ˁ��f,�����������Y��������������Ҫ��ǰ��ȡ�Y��r,������ͨ�^�����D�팍�F(xi��n),��P2P���շ����ѽ��˵��D�o������Ͷ�Y������Ñ��������Ʊ��(j��)�N�F(xi��n)�I(y��)��,������ƽ�_�|���Y��,��

��P2PͶ�Y�L�U�¼����౬�l(f��)����ĸ�Դ������һЩ����ƽ�_��·�ӱ��^Ұ���⡱,����ͨͶ�Y������Ͷ�Y�Q�ߕr������Ϣ�����Q,�����������^��������棬�����]���M��֔����˼��,��Ҳ��һ��ԭ��,��

�f���ף�ƽ�_������ؓ�����Ͷ�Y�ߵ�؟��,������Ͷ�Y������˵��Y�a(ch��n),�������Դ�����_�L�U������Ͷ�Y,��

����,����(w��n)סP2P���Ĵ�P������Ҏ(gu��)���͡��L�ء����Ǻ��ĸ�����

���溣�M�������@Ӣ�۱�ɫ,�����䌍�кܶ�P2Pƽ�_����֮��Ҳ�LjԳֺ�Ҏ(gu��),���ڰl(f��)չ֮�п���һЩ����ƽ�_�����ڻ�ɫ�؎��@�ñ���֮�l(f��)չ·����׃����,������ıO(ji��n)��δ�L�����ИI(y��)�ġ��ιǯ�����,��

���ИI(y��)�����������֮�£���Ҏ(gu��)�ѳɞ�P2P�ИI(y��)��������,����������ƽ�_�����l�l�����X�M�c�����J����m(x��)�l(f��)��2018�����Ȉ��,��ȫ����¶ƽ�_��Ҏ(gu��)�\�I��r�������J�������J�����������,���㽭��(li��n)�W(w��ng)����(li��n)�ϕ�(li��n)�Ϻ����л�(li��n)�W(w��ng)���څf(xi��)���c51���ÿ�,����ؔ���J�W(w��ng),���κυR��15�ҕ��T��λ���l(f��)���ИI(y��)���ɡ����h��������

���ˌ�P2P���ȣ�����������ǹ���,���l(f��)�˂�������й�˾��P2P�ĺ������þ��ஔ���Ϻ��Cȯ���������������Cȯ������,��P2P���L�t��횰��������й�˾�c�ϸ�Ͷ�Y�˵Č���,����Ҫ����ӹ���ɡ�

���,���L���������܉����_��(li��n)�W(w��ng)����ƽ�_֮�g�IJ��,��ֻ���L�����ĺã����ܡ�С�����f�괬��,����(li��n)�W(w��ng)�����c���y(t��ng)���ڵą^(q��)�e�����܉������ô�(sh��)��(j��),����Ӌ����˹����܁��������L�ء�

���Ԑ��X�M����,��������ڿƼ����F���ս������Ʒ��,�����X�M���м��F�����аl(f��)�����܄ӑB(t��i)�L��ϵ�y(t��ng)��FinUp�ƈD�����܉�?q��)�������M��������Ę�R�e,��������ƽ�_������չ�ķ����p��(sh��)��(j��)�����R�e������ڵ��L�U�����p,����Ͷ�Y�ߺY�x����ă�(y��u)�|(zh��)�Y�a(ch��n)��

���Y�Z��

P2P�ij��F(xi��n)���Y��ӯ���ߺ��Y���ȱ��֮�g�����ͨ�Ę���,���p�����g������ٍȡ��Ϣ�����Q�IJ�r,�������Y��ʹ�óɱ�������Ҫ�U�������a(ch��n)��С��I(y��)�������Y֮·,��P2Pƽ�_�đ��\�����LJ���(j��ng)�����ٰl(f��)չ�ı�횮a(ch��n)��,��

�oՓ��Ͷ�Y�߽Ƕ�߀�ǽ���˵ĽǶȁ�����P2P���ИI(y��)Ч�ʵ�������ԓ�o��϶�,�����l�����ױ���Ҳ����Ͷ�Y�߲����p��,���x��ȫ����Ҏ(gu��)�����L��������ƽ�_,���@���������������������P2Pƽ�_���f��Ȼ���ص��h,��

�����ɿ��V�R��Ʒ�����V�R��֪����ý�w���V�İ��ǣ����ǣ���(chu��ng)�k,����ע�ڻ�(li��n)�W(w��ng)�ИI(y��)����uՓ���,���װl(f��)����̖�����V�İ��ǣ�����������Ո���ţ�1598145405

ȫ�����ߵ�����������־

�uՓ (0 ���uՓ)