��־

С���^�ܳɞ����a(ch��n)Ʒ���������D(zhu��n)�ͳ����d�w��,��

|||

С���^��һ�ɺ���˾��һ��10ԪС���^�ĘI(y��)�B(t��i)�ӱ�������һ���ИI(y��),�����ᳱ�Ͳ;��ں��p�(q��)��,�����uơ��,���ྩơ��,����С������Ҿ��Ѳ���С���^�I(y��)��(w��)��,���ǰͿ�,����ѩ�IJ�,��������偵������Ҳ������־��^ِ��,����(j��)�y(t��ng)Ӌ��2025���҇�С���^��(sh��)����ͻ��5�f��,��С���^�Ј�Ҏ(gu��)ģ���_(d��)����1500�|Ҏ(gu��)ģ,��С���^����ܳɞ����a(ch��n)Ʒ���������D(zhu��n)�͵ij����d�w�

С���^�ܳɞ����a(ch��n)Ʒ���������D(zhu��n)�ͳ����d�w��,��

��/�\�������M(f��i)���҈F(tu��n)

һ��Ʒ�Ǝ�����һ���ИI(y��),��С���^��һ�ɺ���˾��һ��10ԪС���^�ĘI(y��)�B(t��i)�ӱ���

�ڽ������������ᳱ,���挦�;��ںϵı���څ��,�����ٲ���^������Ч�¡��º���,��

�������uơ��,���ྩơ�ơ���С�Ⱦ�������Ҿ��Ѳ���С���^�I(y��)��(w��)��,�����ِ����(n��i),���ǰͿˡ���ѩ�IJ�,�����Ʒ�Ɯ����������Ҳ������־��^ِ��,��ԇ�D��һ������

2019���ԁ�,��ȫ�������ΑB(t��i)������С���^�I(y��)�B(t��i)�U(ku��)չѸ��,����(sh��)������������

��2025��,���҇�С���^��(sh��)����ͻ��5�f��,��С���^�Ј�Ҏ(gu��)ģ���_(d��)����1500�|Ԫ��

С���^����������l(f��)չ,�����l������С���^���Ј�,��

С���^����ܳɞ����a(ch��n)Ʒ���������D(zhu��n)�͵ij����d�w�

Z�r���pƵ����M(f��i)����,����С���^ģʽ�l(f��)չ�Ļ��A(ch��)

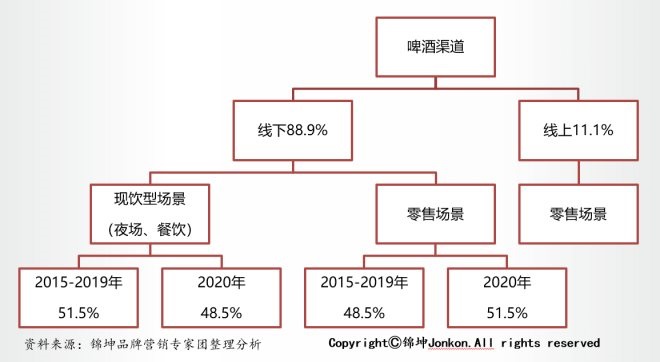

���ߡ��֫E��·���Ĵ��řn���,����ܰ�и��{(di��o)��С���^�ܵ�Խ��Խ������M(f��i)�ߚgӭ���̓r��(sh��)�����,���Շ��Ƿ����,�������{(di��o)�������䐂,���ɞ����M(f��i)�߸����е�����,��

���pơ������������p���M(f��i)������u�ռ���Խ��Խ����˸��A�������ж�����������,��

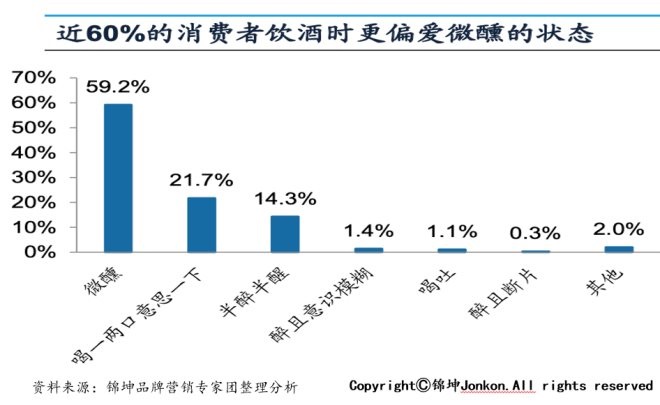

����(j��)�\��Ʒ�ƌ��҈F(tu��n)��{(di��o)��,����60%�����M(f��i)��ƕr��ƫ�����Ġ�B(t��i)��

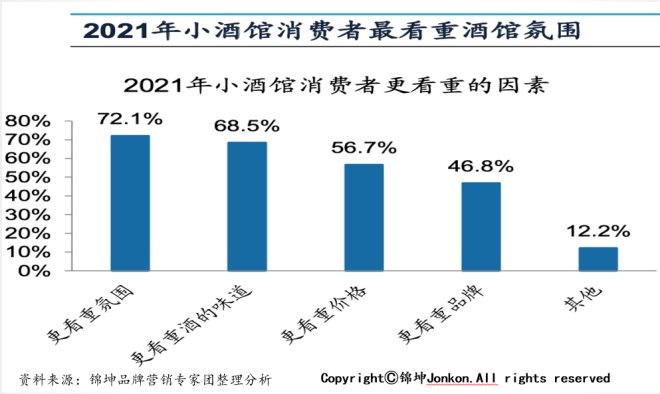

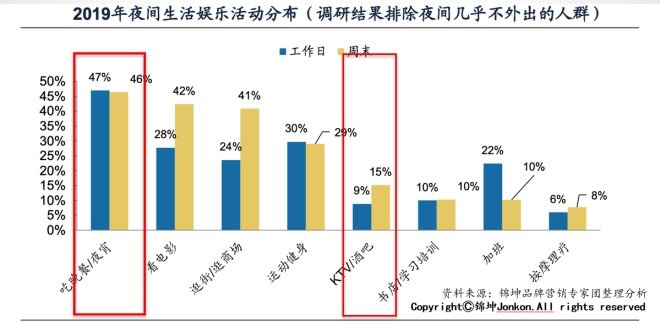

С���^���M(f��i)�����罻��Ҫ�����d,���ە�����ҪĿ�ģ�����ھ�ˮƷ�|(zh��),�����P(gu��n)ע���^�Շ�,�����Ԅe�ֲ�������Ů�����M(f��i)�߸�ϲ�g�ͶȾƾ����(��ơ,���ƾ�����ˮ��),����������Ը����ؾ��^���������h(hu��n)��(����,���r��,������)�����w������ˮ�ԃr�ȸ�,���罻�Շ��I�����,���h(hu��n)���������������ľ��^������Ŀ��(bi��o)���M(f��i)Ⱥ�w�gӭ��

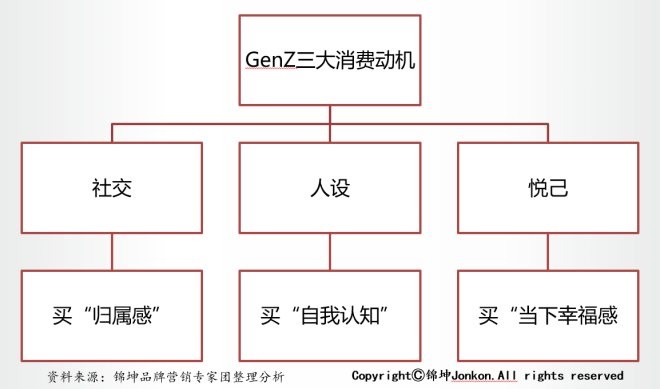

�ڴ����M(f��i)����Ӱ���,��С���^Ŀ��(bi��o)���M(f��i)��Ⱥ�dz�����,��

���M(f��i)������Ԫ����ӭ���罻����Ҫ�(q��)����,�����������g�������M(f��i)��ƫ��,����ͬ��8090���KTVʽ�ķ��罻������Z�������罻����(qi��ng)�{(di��o)���ˏ�(qi��ng)����,�����c��֮�g��(li��n)ϵ�dz��o��,������Խ��Խ���I(y��)�B(t��i)�����ȡ����,�����^�ȣ���ͨ�^���쾀���罻���g�����͑�,���������p��ϲ�g���罻������������������Ó�ȶ��кȾƭh(hu��n)��(ji��)�������M(f��i)����

����,��С���^�I(y��)�B(t��i)��Ʒ���B���Ñ��ij����d�w,���Ѿ��й�ͬ���Եărֵ��Ⱥ��(sh��)�F(xi��n)Ȧ�ӠI�N��ͨ�^Ȧ�ӏ�(qi��ng)���@Щ�rֵ��Ⱥ��Ʒ�Ƶď�(qi��ng)�J(r��n)֪,�����о��^���������ď�(qi��ng)�w�(y��n)����(g��u)���µ�Ʒ���J(r��n)֪�c���M(f��i)���P(gu��n)ϵ,�����@���罻������(n��i)�������M(j��n)һ���Ƅ�Ʒ�Ƃ������罻��׃,��

ͬ�r���^�I(y��)�B(t��i)�������˲�ͬ��ģʽ,����������+��+����/�罻������Ʒ���к������������^,����+�p���pʳ+�罻,������Ʒ���к���˾���E����^�ȣ��������+��+�pʳ,������Ʒ����TZ House��,������+�p���pʳ+�罻�����������M(f��i)Ⱥ�w�������p�����ט�(bi��o)��(zh��n)���ɏ�(f��)��,��Ҳ��δ��С���^�ИI(y��)����Ҫģʽ����,��

���X���e��С�(zh��n)���ꂃ��С���^�Ľ^������

���p���Ǿ�ˮ���M(f��i)�������L�������������ľ����е�С�(zh��n)���������M(f��i)��Ⱥ�ĵ�һ��(g��u)��,�����ڸ������L��,��

���ЌӼ�Խ���£���������p��Խ�����X�����e,���M��һ�����е����p��������ڶ���������,�����ձ������ڷ��r����r�����F(xi��n)�����Ծo,���������^(q��)�����p�˷����Еr�g�����M(f��i)����������Ը��,��

����Ҫ���ǣ������ľ��Ċʘ��x��]��һ����,����һ������,�����^���Ј������߲���ֹ�ưɡ�KTV,��ҹ��,��߀���R�Ӱ��������,��������Ó,��Ó����/���_����һϵ�еĸ�����

��һ���S���Ċʘ��YԴ���,�������������е�ҹ�g�ʘ�����x�������^��,��С���^�ɞ鲻���x��

�Ĕ�(sh��)��(j��)�Ͽ�,���Ӽ�Խ�����LԽ���ѽ�(j��ng)�Ƿdz����_��څ��,��

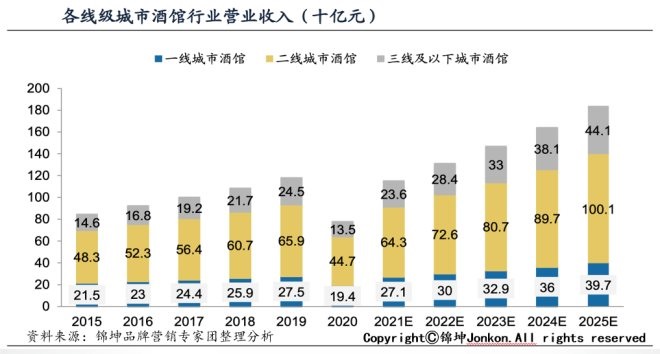

�ľ��^���������2015����2019�����g,���Ї����^�ИI(y��)�I�I(y��)�����844�|Ԫ���L��1179�|Ԫ,����(sh��)�F(xi��n)��8.7%�����(f��)�����L�ʣ�����һ��,������,�����������³������(f��)�����L�ʷքe�� 6.3%��8.1%,��13.8%,��Ŀǰ�;����о��^�B�ʵ�,�����o�^���ҹ��o�|(zh��)���д��������S���³��Ј����M(f��i)��������ጷ�,��δ�����;����о��^�Ј��������ٰl(f��)չ����,��

�ľ��^��(sh��)Ŀ�Ͽ���һ�����������L�ž�,�����������³��й��o��������,��2019 ����ĩ���Ї��s��4.2�f�Ҿ��^,�����2015��ĩ��3.5�f��,����2015-2019�����g��(sh��)�F(xi��n)��5.0%�����(f��)�����L��,������һ��,�����������������³������(f��)�����L�ʷքe�� 2.1%,��3.0%,��8.1%���A(y��)Ӌ2025 ����^��(sh��)Ŀ�����_(d��)��5.7�f�g,��һ��,������������������(f��)�������A(y��)Ӌ�քe�_(d��)��2.0%,�� 5.2%,��17.4%��

���ā��f�������������ٿ�,�����g��,���ɱ��ͣ���δ��С���^������(zh��n)��,��

ҹ�g���M(f��i)�Ŀ�������,�����M(j��n)�ˡ���+�ơ�ģʽ�Ŀ��ٰl(f��)չ

���鳣�B(t��i)��ʹ�����M(f��i)�߰����M(f��i)�����D(zhu��n)�Ƶ��˷ǬF(xi��n)��͵����ۈ�����

����֮��,�����p�����M(f��i)�ߵ��x��Խ��Խ���ӻ�,���͝�Ⱦƾ���ϵij��F(xi��n)���@�����p���M(f��i)�ߵ���A�������@Щ�µ���N����߀��Ҫ�r�g���(y��n)�C,��

��ʹ����ϲ��,��Ԫ?d��)�ɭ�֡���С��,��������Ȼ���R���r�g���(y��n)�C,��

���ڲ�������У�ҹ�g������M(f��i)�������,����+��ģʽռ��(j��)�˰�ڽ�ɽ,�����г����ͺ�ҹ�����ư�ռ��(j��)��һ���ĕr�g������dz����@,��

ͬ�r,���Ľ�����څ�݁������ڲ�+�Ƶ�ģʽ�x���ϡ���+�p���pʳ�����߲������c���L��,��ԭ���ǂ��y(t��ng)����ز��p��,����Ʒ���Ի��̶ȸߌ���N��Ҫ����u���ӣ�SKU����(d��o)���T���y��(f��)��,���B�i�����y�ȸ�,�����p�����?y��n)��Ʒ�?bi��o)��(zh��n)������(j��ng)�I�B�i��,���I�I(y��)�r�g�L,���T��ֲ��ܼ����ճ����M(f��i)�l�θߵ�ԭ��,�����҇�����Ј�����ˮҎ(gu��)ģ�U(ku��)��,���_(d��)��2.6�f�|Ԫ���Ј�Ҏ(gu��)ģ��

С���^�I(y��)�B(t��i)��ơ���ИI(y��)δ����Ⱥ�������������Ҫ����������,���³��L�������@�������pȺ�w,����������������罻���������w�(y��n)���@�N������Ҫ�Ƿ֞�ɷN,����һ�N���Dz�+��+�罻,�����y(t��ng)���С���^�������@�Nģʽ������һ�N�t������������M(f��i)�����¼��M(j��n)ȥ��ơ�Ƶ��w�(y��n),�����無�����еĺȾƾֵȵ�,��

���������M(f��i)�Y(ji��)��(g��u)�������(q��)���£����˝M�����M(f��i)����Ķ�Ԫ�������M(f��i)�w�(y��n),������+��ɞ���δ����I(y��)�l(f��)չ��һ�N��څ��,���ڴ�څ���£����^�L(f��ng)��Ҳ�_ʼ�d��,��

С���^�_ʼ�Ķ��ӻ��l(f��)չ���^��Ʒ�ƾۼ�

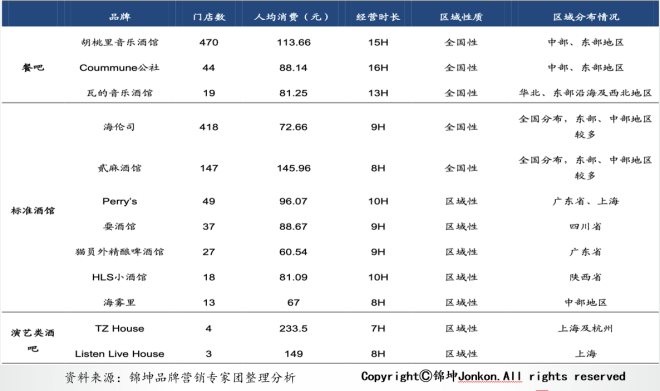

һ����ӯ�ʳ��^300���ġ�С���^������HELENS

����2022��2��,������(n��i)С���^�к���˾����854���T�꣬λ�е�һ,�������ڵڶ����ĺ�����,���T�ꔵ(sh��)����470�ң�ֻ�к���˾��һ���,����������һ���,������˾�����ӅsԽ��Խ�����^���������(n��i)��Ҳ��ĿǰΨһ���е�С���^,������˾��������(ji��)ǰϦ���������к����ؔ��,���c���L�ĠI�պͽ�(j��ng)�IҎ(gu��)ģ��Ȼ�෴����,��ԓ��˾��2021�������̝�p�_(d��)��2.3�|Ԫ���Y���Ј��ķ���(y��ng)���鼤��,������4��4���ձP,����r13.78��Ԫ/�ɣ����^�vʷ��߃r��������,����(sh��)�H��,����2021��9�����к���˾�Ƀr�͏�δ���^�����������_(d��)������߃r25.75��Ԫ/��,����˾����ֵҲ�s�p��171.29�|Ԫ,��

�M����һ��r�g��(n��i)����ҹ���ߡ����ȳ��˵ڶ�������˾���������ƺ��]���@����I(y��)ٍ��������X,������������ʧ�ڌ�Ҏ(gu��)ģ������,����I(y��)�Ľ�(j��ng)�I����Ҳ��u�@�F(xi��n)�����w����,������˾�ľ��~��ؓ(f��)����,����Ҫ�����ڴ�Ҏ(gu��)ģ�_��a(ch��n)���˾��~�M(f��i)��,��

�������,������˾��Ȼ��(zh��n)�䌢���ķ����_���ϣ����йɕ����ἰ,����Ӌ����2023������^����(sh��)���������s2200�ҡ�,�����ǣ��ڸ�ؓ(f��)���¿��_�µ�,�����ں���˾��һ���õ��x���,����(j��ng)�I�ɱ��^�ߣ��I�սY(ji��)��(g��u)��һ,�����y�ҵ�Ҏ(gu��)ģ��������ƽ���c(di��n)���@����I(y��)�����挦�Ľ�(j��ng)�I����,��ֻ���_���������(sh��)�F(xi��n)�I�յĿ�Խʽ���L������˾֮���Կ������Ӿ��^��(sh��)��,������?y��n)��������Ї�С���^�ИI(y��)߀�]���γ����ޟo�����ĕr��,������Ʒ�ƻ���Ҏ(gu��)�,���,���ܞ��Լ���ռ�l(f��)չ�������r�C(j��)��

ͬ�r,������˾��Ȼ������Ͷ�Y�C(j��)��(g��u)���ã��н�˾�Ј��A(y��)Ӌ����˾�����_����g�s5,524��,����Ԫ�Cȯ���A(y��)�y�Y(ji��)����5700�����ң���������,��δ������˾�ĠI��Ҏ(gu��)ģ���^200�|Ԫ,��

����˹�����w�Ćε걾��������ͬ�ИI(y��),������ؔ��(sh��)��(j��)�@ʾ������˾��ʼͶ�Y:�ε���e�s350ƽ����,���Y���_֧�s90�f,�� �ε���ƽ���N���~:��2018���5700Ԫ������2020���10900Ԫ�� ��������˾���^ӯ̝ƽ���ڲ����½�,��2018,��2019��2020�� �քe��6,��5,��3���¡� Ͷ�Y������ ������26%�Ľ�(j��ng)�I������,��Ͷ�Y�����ڼs��10-12����,��

���Y(ji��)�ā��f����˾�ܺõ�ץס�ˬF(xi��n)�ڵ����p���M(f��i)�ߵ�һ������������ģ����Ϯa(ch��n)Ʒ����������(f��)�s,�����Բ����ȥ��(qi��ng)������(y��ng)朹ܿسɱ�,��Ȼ���������Ø�(bi��o)��(zh��n)����ͨ�^�\(y��n)�Iȥ����T��ͅ^(q��)��ď�(f��)�Ƽ���չ,�����ں���˾���f,��һ���˽K����ȥ���������������p,��ֻҪ�P�Ӊ��,���B(y��ng)��һֻ����(d��)�ǫF���dz��p�ɡ�

�E����^�����Ѯa(ch��n)Ʒ�����O��,�����f�܉�ռ��(j��)�ИI(y��)��һϯ֮��

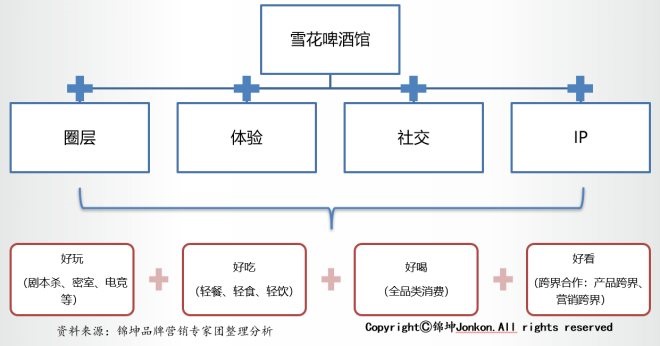

�E������ИI(y��)����һ�Nģʽ����(chu��ng)����ʽ����+�ص��ijɶ����ʳ=��������Ї�ζ���ľ��^�Ļ�,�������O��(qi��ng)�Įa(ch��n)Ʒ�w�(y��n)�����M(f��i)�w�(y��n)��

�c����˾ֱ�Iģʽ��ͬ,���E���ȡ�������˵�ģʽ����չ�Ј���Ŀǰ151�ҵ꣩,���E���ӯ��ģʽ��Ҫ�Ѓɴ�K���˼��b���M(f��i)�ã��Լ��a(ch��n)Ʒ,����ˮ�Ĺ���(y��ng)��wϵ,�����м����M(f��i)60�f�����C��10�f,�������M(f��i)5�f,��ÿ��ÿ���³�3%�ĠI�I(y��)�~���E����^�ڳɶ���ֱ�I��,����Ҫ�ڮ�(d��ng)?sh��)�����Ʒ��Ӱ���,��������K����ͨ�^���˵�ģʽٍȡ���档

���E�����^�ں���˾,��Ͷ�Y����,���؈����ڸ��L,���a(ch��n)Ʒ����(f��)�s���ɏ�(f��)������

�E��Ŀǰ���T�ꔵ(sh��)���S����150������,�����E��ă�(y��u)���T��ֲ����Կ���,�������͡����M(f��i)�ͳ��и����@�����õĘI(y��)��,���Ćε�ƺЧ����,��С���^���T����e����Խ��Խ�ã�һ�Ǻͳ����������P(gu��n),����������Ҏ(gu��)ģ����(j��ng)��(j��)��������+���ɱ���Ӱ푣�,���E��600-700ƽ֮�g���T��Ч����ߡ�

���uơ�ƾ����ΑB(t��i)�IJ����^����^(q��)�͏d,����ơ���Ļ��B�f��

���u1903��(bi��o)��(zh��n)�����Ҫ���c(di��n)�Ǯa(ch��n)Ʒ����(d��ng)?sh��)���ɫ���?/span>+��,��

Ŀǰ�ѽ�(j��ng)�γ��������ΑB(t��i)��

1��ơ�Ʋ����^ͨ�^���^,��Ʒ�b,�����Ӻ��Ą�(chu��ng)�Ĵ��ܲ����������M(f��i)�ߌ������uơ�ƚvʷ���Ļ�������J(r��n)֪������700ƽ�����Ą�(chu��ng)���g���N������ƾ���ơ�Ʊ�����,����ơ�ƻ���ɷ��������o(h��)��˪,����ƿ���͵��ɿ�����400��N�a(ch��n)ƷҲ��Ʒ�ƿ��ĸ��N�Lԇ��������Ȥ,��߀��Ʒ��δ���İl(f��)չ�M(j��n)���������̽��,��

2,�����uơ����Ş�Ͱ������������ư�,����ʳ�Ͱɡ������,���r�ⷻ,��ơ�ơ���ʳ,������,��ˇ�g(sh��)һվʽ���ӿ��g���Ѿ������M(f��i)�w�(y��n)�����O��,��ͨ�^��Ş�����Ʒ������͏�(qi��ng)���w�(y��n)�J(r��n)֪,��

3�����uơ����^(q��)�͏d,��Ҳ���ٷ��ɞ顰ҹ�g�ǰͿˡ�,���ǬF(xi��n)�A�����uơ���^������չ������ģʽ�� ��ֹ2021��10��5��,������134���T��,���˾����M(f��i)106Ԫ,���鲼�҇�22��ʡ��ֱݠ��,����(j��ng)�I�߶���(sh��)�����uơ�Ƽ������������,�������̣������o���m��(d��ng)�a(b��)�NӋ����2023��,���T�ꔵ(sh��)���_(d��)��400-500��,��

�ٻ��R�ŵ�С���^�ĘI(y��)�B(t��i)���ڳ��m(x��)��Ȧ�Ϳ��

���˂��y(t��ng)���^ģʽ֮�⣬���Ʒ��Ҳ�ڴ������M(j��n)���ИI(y��)�c���^ģʽ���ں�,�����^�ИI(y��)���ڽ�(j��ng)�v�ٻ��R�ŵĕr��,����ͬ���^�I(y��)�B(t��i)�g�Ľ�����uģ����

�Ͱ���^�ڽY(ji��)�ϲ�;�ˮ�I(y��)��(w��)��ͬ�r,�����������������g,����������������(d��ng)���ܚgӭ��live house���n,����(bi��o)��(zh��n)���^Ҳ��̽���µĮa(ch��n)Ʒ��ʽ (����Ʒ�ƾ��,���ɘ�Ͱ)����(y��u)�����^�Շ�,���Ƴ���ˇ��(ji��)Ŀ,������ˣ���^��ͨ�^������(y��u)����Ʒ����(sh��)�F(xi��n)���Բ�Ʒ�����䱬�������a(ch��n)Ʒ��Ȧ��

��ʽ���,�����y(t��ng)���Ҳ���c���־��^�Ј�,��

��ѩ�IJ���2019 ���Ƴ� BlaBlaBar ��ѩ���ݣ��F(xi��n)�� 18 ���T��,����Ҫ�^(q��)��?y��n)��Ϸ��غ�ʡ��,�������ζ�{(di��o)�ƣ����_���(zh��n)���p����Ů��Ŀ��(bi��o)��Ⱥ,��

������,��ϲ�ҵ¡����l(xi��ng)�u�Ȳ��Ҳ�քe�Ƴ��ˡ�С��С�ơ�,����ϲ�ҵ���Ӿ��^��,�������l(xi��ng)�uС���^���ȣ��������Ϻ�,�����B,�������_�����ҵ��,���С��С�ơ�����ϲ�ҵ���Ӿ��^�������������������ɫ,������a(ch��n)Ʒ������^���Ƴ�����+�ơ��� �����+�ơ���ģʽ,��

�����l(xi��ng)�uС���^��λ��������(bi��o)��(zh��n)���^,��Сʳ�N��^��,��

�ǰͿ� 2019 ���Ƴ����ǰͿ����x���ȡ��Ʒ� Bar Mixato���F(xi��n)�� 3 ���T��,����Ҫ�ֲ��ڱ����Ϻ��ɵ�,��

���x���ȾƷ�����r�����I���ȘI(y��)��(w��)���M(j��n)��ҹ�����M(j��n)��ư�ģʽ,����ˮ�a(ch��n)Ʒ���w���Ѿ�,�����ơ�ơ���ʿ���Լ��F(xi��n)�{(di��o)�uβ��,��

�ٻ��R�Ŏ��������ИI(y��)��������s,��Ҳ�����˸���l(f��)չ�Ŀ����ԣ����Ǐ��ИI(y��)������f,����Ʒ�ƿ�����,����Щ���^�DZ�����Ʊ���đB(t��i)���o���_(d��)���A(y��)�ڵ����M(f��i)�w�(y��n),���Լ������_���P(gu��n)���Ӱ�,������Ӱ�����Լ����M(f��i)�ߌ����^�ИI(y��)���Дࡣ

С���^���⿴���d¡�ı����ǟo��(sh��)�ε�o���Sϵ�����憖�}

С���^�d���ԭ���������N���ˬF(xi��n)�����p���M(f��i)�ߵ��罻����,������ͬ���罻���ԕ���(d��o)�·��_�ʵ�,�����������T�������ʵ͵Ȇ��}��������ѺȾ��������ώׂ�С�r��r��(j��ng)�����F(xi��n),���Ķ��γɲ���ѭ�h(hu��n),�����^ƺЧ�����ߣ�����M(j��n)һ���s��Ͷ�Y��������,�����^�ڿ�����չ�r,��10-12���µĻ������ڿ����ǂ����}�����T������,�������(sh��)���^������������ʽ�������L(f��ng)�����,���@�ИI(y��)���Ͳ���������r�£��M(j��n)һ���ӄ���ͬ�|(zh��)������,����K�������䵽�r���ľ��ء�

�Įa(ch��n)Ʒ�Ͽ�,����ʽС���^��Ʒ���Դ���˞���,�����ģʽ�t����С�Ԟ��������͡������|(zh��)����(qi��ng),���a(ch��n)Ʒ������������(qi��ng)����r��,�������ױ������罻���g�M(j��n)�������ͬ�rơ�Ʈa(ch��n)Ʒ������,���r��(y��u)�ݵ�,�������M(f��i)������ơ�Ʈa(ch��n)Ʒ�ăr���^���^��,���^�y�����a(ch��n)Ʒ��(chu��ng)�����Ӹ���ֵ�������̲�I(y��)�B(t��i),�����M(f��i)�ߏĸй��Ϻ��y��֪����Ʒ�����,���rֵ�к̓r���ƽ����Ҫ���c(di��n)���ա�

�����T��ԭ��,�����Ǯ�(d��ng)�²�ͬƷ��С���^ģʽ���R���T������,����(d��ng)С���^�L(f��ng)���^ȥ�����Ʒ��߀δ�γɃr��,��ģʽ�ȷ���ă�(y��u)��,���@���������ѣ����y��ؓ(f��)��(d��n)�\(y��n)�I�ɱ�,����K�������R��̭,��

���ԣ����κ�һ��Ʒ�Ƶľ��^��0��1,����1��10�Ę�(bi��o)�U�������^����,����Ҫ����+�������M(j��n)�Іε�I�I(y��)�����ж����Ķ��Q���Ƿ��^�m(x��)�����{(di��o)������,��������Ŀ��(bi��o)��Ⱥ,���\(y��n)�Iģʽ���a(ch��n)Ʒ�Y(ji��)��(g��u),���T���xַ��,�����������������ε���e���ε�a(ch��n)��,���ε�Ͷ��,���͆��~����ë��,�����l�ʵ�,���@Щ�P(gu��n)�Iָ��(bi��o)�Q����һ���T��Ľ�(j��ng)�I������ͬ�r�@Щָ��(bi��o)֮�gҲ���������P(gu��n)��,����ǰ�ڽ�����(bi��o)�U���^����,���@Щָ��(bi��o)�IJ�����(y��u)��������Ҫ��

С���^�ИI(y��)�l(f��)չ����,��δ�����g��,�����ٿ죬ͬ�r�C(j��)��Ҳ��,�����ИI(y��)���I(y��)�����m(x��)�M(j��n)��,����һ݆���RȦ�ؼ����_ʼ��

С���^����+�f���ģʽ����δ����

��ο����M(j��n)��С���^�ИI(y��),������Ⱥ����ȶ������P(gu��n)�I,������+�f���ģʽ����δ����

С���^δ������(w��)����Ⱥ����(zh��n)��λ�顰�����,�����罻,�������������Α�,��������,�����ֵ������ʳ,������,�����������Ę�(bi��o)�����������Ů�����M(f��i)���ѽ�(j��ng)��С���^�Ј������������M(f��i)Ⱥ�w,�����ڲ��ָ߾�����,��Ů�Ծ��^���M(f��i)ռ���ѽ�(j��ng)���^���ԣ�����С���^���f,���ȾƲ��������ԵČ���,��������D(zhu��n)����(j��ng)��(j��)��Ҳ��δ��һ����Ҫ�����L�c(di��n),��

���,���罻��ʽ��С���^�ĺ����P(gu��n)�I�~�����������p���罻�昷�Ŀ��g,������͑�(y��ng)ԓ��С���^�IJ���ꇵ�,��ͨ�^���棨������������,��늸��ȣ�+�óԣ��p��,���pʳ���p�+�úȣ�ȫƷ����M(f��i)��+�ÿ������������a(ch��n)Ʒ���,���I�N���ȣ��M(j��n)���c���p���M(f��i)��ȫ��λ��ճ��,���]�п��g��ģʽ���O(sh��)����δ��С���^ģʽ�����ĝ�����

Ҳ�����f,��δ��С���^��λ����������ijһ�Nģʽ��,����?y��n)�]��һ�N�罻��ʽ�Ϳ��g�܉�M���������p�˵��罻����С���^�����B��Ȧ��,���B���w�(y��n),���B���罻���B��IP,���M�㮔(d��ng)�����p����r�е��罻��ʽ��ͨ�^ÿ�ҵ겻ͬ�����}��ģʽ��ơ��+�f��,���M��һ�N�µĘI(y��)�B(t��i),��

���I(y��)��(w��)�l(f��)չ�ĺ���߉����С���^�ɞ鳬���d�w���P(gu��n)�I

������Ҫ�M(j��n)����^�ИI(y��)�ľ���Ҳ�ã�߀�ǿ���M(j��n)������M(f��i)Ʒ��Ҳ��,�����I(y��)��(w��)�l(f��)չ�ĺ���߉���DŽٔ����P(gu��n)�I

Ʒ�Ƶİl(f��)չ�v��������һ���c(di��n)���������(q��)��,���������a(ch��n)Ʒ�(q��)�ӣ��桪��Ʒ���(q��)��,�����M(j��n)�뵽�w�Ϳա���ƽ�_���B(t��i)�(q��)���@���A��,�����@�����A(ch��)�ϣ��҂��քe��Ҫ�����ڵ��c(di��n)���c(di��n)�Č�(d��o)�D,���������������ͻ�Ƶĵ؈D,��Ȼ���������γ�����Ʒ�����B(t��i)��ƴ�D�������^�@�N�I(y��)�B(t��i)���ھ�����f,������Ҫ���Ǵ�(li��n)������,����Ʒ�ơ��a(ch��n)Ʒ�������M(f��i)���M(j��n)�д�(li��n),������I(y��)�ĺ����YԴ�c����YԴ�M(j��n)�д�(li��n),���Ķ������ƄӰl(f��)չ�����á�

�����ľ��Ʒ����Ҫ���µĻ�����,���^��Ʒ����ij��ِ���о۽�,���������U(ku��)չ,���l(f��)չ��ij���A��֮��,����ȻҪ�Lԇ�µ�ģʽ����Ʒ��ע�����,��

���С���^�܉�?y��n)���?/span>̽���µĿ�Ⱥ��,���κ�Ʒ�ƣ���һ���������컨��,���Č�ע��������ӡ����^���⡱,���������ܺõĿ�Ⱥ�ӣ���S�Ȝyԇ��ͬ�Ј�,��

�����c(di��n)����?y��n)顰���^���⡱�����S��ҹ��(j��ng)��(j��),�����ھ�����v����ͬ�����_�����µ��I(l��ng)��,����Ч��,��ë���ߣ��@һِ���߂�ܴ��������,�����ɞ�δ���µ����L�c(di��n),��

���Ąt���L(f��ng)��֮��,���^��Ʒ�Ʒe�O��(chu��ng)�£���ռِ��,�����ܳɹ�,�������@��ِ����ռ��(j��)�ߵء�����Ԓ�Z��(qu��n),��

���,������(y��ng)朵ij���������֧�֣�������,������(n��i)�¾����(y��ng)机�SKU�Ŀ�������,������^��(j��ng)��(j��)������䁉|���@Ҳ�Ǿ����M(j��n)����^�ИI(y��)���ă�(y��u)��,��

С���^�@���L(f��ng)��,��Ŀǰ�Ј������S������ʽ��������ÿ������Ҳ��һЩ����Ʒ��,�����������,���������һ�N��δ���罻�������ćLԇ��ͬ�r,����Ч��,���������^��Ҳ��һ����Ҫԭ��,��

ͬ�r�҂���Ҫ���պ����еĘI(y��)�B(t��i)׃��,��ģʽ׃�����@������׃���ĺ���߉,��߀���҂��Įa(ch��n)Ʒ���Ñ����B��,���քe��ԭ�����δֱ����l(f��)��ͨ���B�ӣ�������ͨ�^���,��ͨ�^�a(ch��n)Ʒ���ӏ�(qi��ng)Ʒ���c���M(f��i)��֮�g��(li��n)ϵ�l��,���F(xi��n)����Ҫͨ�^���^�@���I(y��)��(w��)������(qi��ng)Ʒ���c�͑�֮�g��㕽�,������δ������ͨ�^���^�@���I(y��)�B(t��i),����Ʒ�Ƶ�B�˺�C���������rֵ机�������ϵī@���c(di��n)��ͨ����K��(g��u)���a(ch��n)Ʒ���Ñ�֮�g���γ�һ����Ӵε��B��,��

���^���dʢ,�������ڎ��c(di��n)��һ�����M(f��i)������څ�ݣ���ֻ�ǃr������,����������Ʒζ������,�����c(di��n)+���c(di��n)���������{(di��o),�����ǿ�Ⱥ���p��,�����Ļ�Ҳ��Ȼ׃��,��׃�Õr�С�����,�����c(di��n)�ڡ��������ǡ�������,������Ů�Խ�(j��ng)��(j��)����,���@Ⱥ���ӡ��v��������Ⱥ,��С���^��(y��ng)�\(y��n)�����������pŮ�Դ�������(d��ng)�Һ�����ƈ���,��

�����������С���^�����a(ch��n)Ʒ�������I(y��)���f,����Ώ����l(f��)���ۣ�����K���w�(y��n),����Ώ�B2B����B2C,�������R���������(zh��n)���@��Ҫ����I(y��)�đ�(zh��n)�Ե��\(y��n)�I��Ҫ�M(j��n)�и������������͵���,��

�����ā�Դ���\����ɵ��Ї���ˮ���^�ИI(y��)Ʒ�ưl(f��)չ���IJ������P(gu��n)��(n��i)��,���\��ϵȫ��֪��Ʒ�Ʒ���(w��)�̣���ע�ڮa(ch��n)�Lj@��Ʒ�ƴ��켰�B�i�c��(li��n)�W(w��ng)Ʒ�ƠI�N����(w��),���Ⱥ��o��(d��o)����(w��)��400��Ҍ���������I(y��),��300����ИI(y��)�^��Ʒ�ơ�200������й�˾,��100��ҳ���Ʒ�ƺ�100�������Ʒ���Լ�50����Ї�500��(qi��ng)��20�������500��(qi��ng),��ʯ��(qi��ng)ϵ�\��Ʒ�Ƅ�(chu��ng)ʼ�ˡ��Ϻ�Ʒ��ί��(chu��ng)ʼ�ؕ��L,���Ϻ�������Ʒ�ƌ���ί�T,����

�uՓ (0 ���uՓ)